Thực trạng của các doanh nghiệp vừa và nhỏ tại việt nam

Thực trạng của các doanh nghiệp vừa và nhỏ tại việt nam

Đặt vấn đề

Nghiên cứu giải pháp tăng trưởng doanh nghiệp nhỏ và vừa ( DNNVV ) là chủ đề lôi cuốn nhiều sự chăm sóc của những nhà khoa học, những nhà hoạch định chủ trương, nhà nước và dư luận, bởi vai trò và góp phần to lớn của đối tượng người tiêu dùng này so với nền kinh tế tài chính, cũng như xử lý những yếu tố xã hội – phúc lợi xã hội là rất lớn. Ở Việt Nam, trong quá trình 2010 – 2017, khu vực Doanh Nghiệp góp phần trung bình cho ngân sách nhà nước ( NSNN ) khoảng chừng 12,4 % / năm, tương tự trên 60 % GDP. Trong đó, DNNVV chiếm đến 98,1 % tổng số Doanh Nghiệp đang hoạt động giải trí, góp phần khoảng chừng 45 % GDP, 31 % tổng thu NSNN và tạo công ăn việc làm cho hơn 5 triệu lao động. Bình quân năm quy trình tiến độ 2012 – 2017, số DNNVV tăng 8,8 % cao hơn mức tăng trung bình của Doanh Nghiệp lớn là 5,4 % .

Tuy nhiên, trong một nghiên cứu và điều tra của Ban Kinh tế Trung ương và Cơ quan Phát triển quốc tế Hoa Kỳ ( năm 2017 ) cho rằng, qua 30 năm thay đổi, quy mô của phần nhiều những Doanh Nghiệp tư nhân ( DNTN ) Việt Nam vẫn chỉ là nhỏ và siêu nhỏ ; hiệu suất của khu vực kinh tế tài chính này còn thấp và có sự suy giảm. Chỉ số tỷ suất hoàn vốn của những DNTN rất thấp, chỉ bằng 1/5 của Doanh Nghiệp FDI và gần 50% của doanh nghiệp nhà nước ( DNNN ). Chỉ số doanh thu trên vốn chủ sở hữu của DNTN trung bình chỉ đạt 4 % so với 16,3 % của Doanh Nghiệp FDI và 11 % của DNNN .

Về liên kết với chuỗi cung ứng toàn cầu, Việt Nam cũng chỉ ở mức 21%, trong khi tỷ lệ này ở Thái Lan là 30%, Malaysia là 46%. Chi phí đầu tư cho đổi mới khoa học công nghệ của DN Việt Nam chưa đến 0,3% doanh thu, trong khi tại Ấn Độ tỷ lệ này là 5%, Hàn Quốc là 10%, Nhật Bản là 50%… Như vậy, việc nghiên cứu thực trạng phát triển của DNNVV Việt Nam, từ đó đề xuất giải pháp phát triển là việc làm cần thiết trong bối cảnh hiện nay.

Bạn đang đọc: Thực trạng của các doanh nghiệp vừa và nhỏ tại việt nam

Thực trạng phát triển doanh nghiệp nhỏ và vừa ở Việt Nam

Do khu vực DNNVV có vai trò quan trọng, nên những năm qua, Việt Nam đã và đang nỗ lực tháo gỡ rào cản nhằm mục đích thôi thúc khu vực Doanh Nghiệp này tăng trưởng. nhà nước tập trung chuyên sâu những chủ trương tương hỗ những nội dung đơn cử : Phát huy và nâng cao hiệu suất cao hoạt động giải trí DNNVV, những Doanh Nghiệp thay đổi phát minh sáng tạo ; Hỗ trợ tăng nhanh trào lưu khởi nghiệp vương quốc ; Tạo thuận tiện để những hộ và cá thể tự nguyện link hình thành Doanh Nghiệp hoặc những hình thức tổ chức triển khai hợp tác khác ; Hỗ trợ và khuyến khích hình thành những tập đoàn lớn kinh tế tài chính tư nhân đa chiếm hữu và tư nhân góp vốn vào những tập đoàn lớn kinh tế tài chính nhà nước ; Hỗ trợ thay đổi, phát minh sáng tạo, hiện đại hoá công nghệ và tăng trưởng nguồn nhân lực có đủ năng lực tham gia mạng sản xuất, chuỗi giá trị khu vực và toàn thế giới ; Cải cách can đảm và mạnh mẽ thủ tục hành chính ( TTHC ), tạo điều kiện kèm theo thuận tiện cho kinh tế tài chính tư nhân tăng trưởng … nhà nước còn phát hành nhiều chủ trương về khuyến mại về thuế, tín dụng thanh toán cho Doanh Nghiệp, nhất là so với những DNNVV ; tạo nguồn vốn và mặt phẳng sản xuất kinh doanh thương mại ; cung ứng thông tin thị trường và thực thi thương mại, nâng cao năng lượng quản trị Doanh Nghiệp, giảng dạy nghề cho lao động …

Tuy nhiên, trong trong thực tiễn, khu vực DNNVV còn gặp nhiều khó khăn vất vả, thử thách. Theo Báo cáo chỉ số năng lượng cạnh tranh đối đầu cấp tỉnh ( PCI ) do Phòng Thương mại và Công nghiệp Việt Nam công bố hàng năm, trong quá trình 2013 – năm ngoái, ngân sách vay vốn ngân hàng nhà nước của DNNVV thường cao hơn so với của Doanh Nghiệp lớn, khoảng chừng 1-2 % / năm ; tỷ suất ngân sách không chính thức chiếm 64 % so với Doanh Nghiệp siêu nhỏ, 56 % Doanh Nghiệp nhỏ và 49 % Doanh Nghiệp vừa, trong khi tỷ suất này ở những Doanh Nghiệp lớn chỉ là 30 %. giá thành không chính thức này hoàn toàn có thể chiếm tới hơn 10 % tổng doanh thu của những DN. Bên cạnh đó, những rào cản về thể chế, tương quan đến nhiều yếu tố như : Thừa nhận vai trò DNTN nói chung, pháp lý tài sản, TTHC, môi trường tự nhiên cạnh tranh đối đầu bất bình đẳng, chất lượng đội ngũ công vụ, tính minh bạch và nghĩa vụ và trách nhiệm báo cáo giải trình của Nhà nước … là những rào cản so với hoạt động giải trí của DNNVV Việt Nam .

So với những vương quốc trong khu vực và quốc tế, DNNVV Việt Nam còn sống sót nhiều hạn chế như : DNNVV đa số làm dịch vụ, chỉ khoảng chừng 20 % là hoạt động giải trí sản xuất ; có tới 42 % Doanh Nghiệp có lệch giá hàng năm dưới 1 tỷ đồng và 85 % Doanh Nghiệp hoạt động giải trí chính thức có lệch giá dưới 2 tỷ đồng ; số lượng Doanh Nghiệp tư nhân tuy tăng hàng năm nhưng quy mô trung bình của mỗi Doanh Nghiệp là không lớn. Tỷ lệ trung bình người dân / Doanh Nghiệp vẫn ở mức thấp, lúc bấy giờ tỷ suất này ở khối những nước ASEAN là 80-100 dân, trong khi đó, ở Việt Nam bình quân 256 người dân mới có một Doanh Nghiệp .

Năng suất lao động thấp, việc triển khai chưa vừa đủ những chủ trương bảo hiểm xã hội ( BHXH ), bảo hiểm y tế cho người lao động đã làm giảm đi chất lượng việc làm trong khu vực DNNVV, do vậy, những Doanh Nghiệp này càng rơi vào vị thế bất lợi .

Theo Báo cáo PCI 2018, có 15,8 % Doanh Nghiệp cho biết, họ phải chờ hơn 1 tháng triển khai xong không thiếu những thủ tục và giấy phép thiết yếu mới hoàn toàn có thể đi vào hoạt động giải trí. Con số này sau khi đã giảm tương đối mạnh từ 27,2 % năm 2007 xuống 9,8 % năm năm trước, nhưng có khuynh hướng ngày càng tăng trong 5 năm trở lại đây. Một chỉ tiêu khác như tỷ suất Doanh Nghiệp phải chờ đón trên 3 tháng mới có đủ giấy phép thiết yếu đi vào hoạt động giải trí vào năm 2018 là 3 %, sau khi giảm từ 6,8 % xuống còn 1,92 % năm năm trước và cũng đang có tín hiệu tăng trở lại. Những TTHC trong nghành đất đai ( 30 % ), BHXH ( 25 % ), quản trị thị trường ( 16 % ) … liên tục là vướng mắc lớn của Doanh Nghiệp .

Ở Việt Nam, ngân hàng nhà nước thương mại là nơi phân phối vốn chủ yếu của những Doanh Nghiệp ( kể cả vốn thời gian ngắn và dài hạn ). Thị trường sàn chứng khoán đang từng bước là kênh dẫn vốn dài hạn quan trọng nhất của nền kinh tế tài chính tuy nhiên vẫn chưa như kỳ vọng, bởi sống sót 1 số ít hạn chế, tác động ảnh hưởng đến năng lực cung ứng nguồn lực kinh tế tài chính cho DNNVV. Thị trường CP mặc dầu cải tổ về quy mô nhưng nguồn vốn đi vào khu vực kinh tế tài chính trải qua việc phát hành CP lần đầu ra công chúng chưa lớn ; thị trường TPDN tăng trưởng nhanh, nhưng còn hạn chế về quy mô và thiếu vững chắc, hầu hết phát hành qua kênh riêng không liên quan gì đến nhau và có quy mô nhỏ, khoảng chừng 0,71 % GDP so với mức 21,7 % GDP của ASEAN-5 …

Nguyên nhân cản trở sự phát triển của doanh nghiệp nhỏ và vừa Việt Nam

Từ thực tiễn hoàn toàn có thể chỉ ra 1 số ít nguyên do cơ bản cản trở sự tăng trưởng của DNNVV Việt Nam trong thời hạn qua như sau :

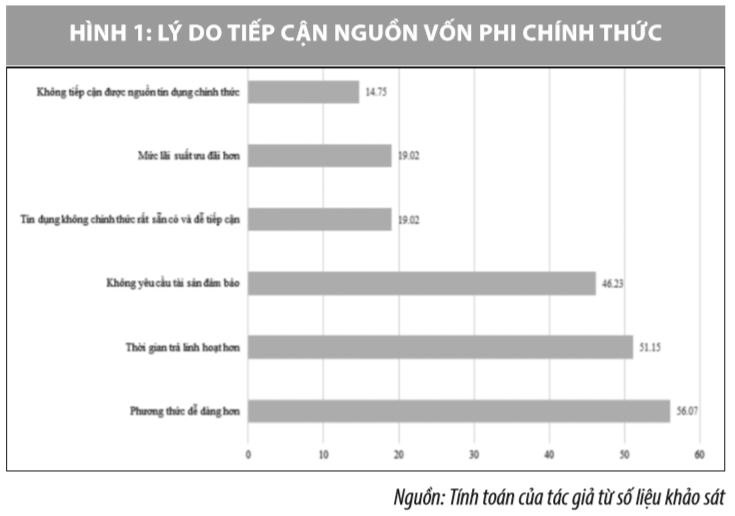

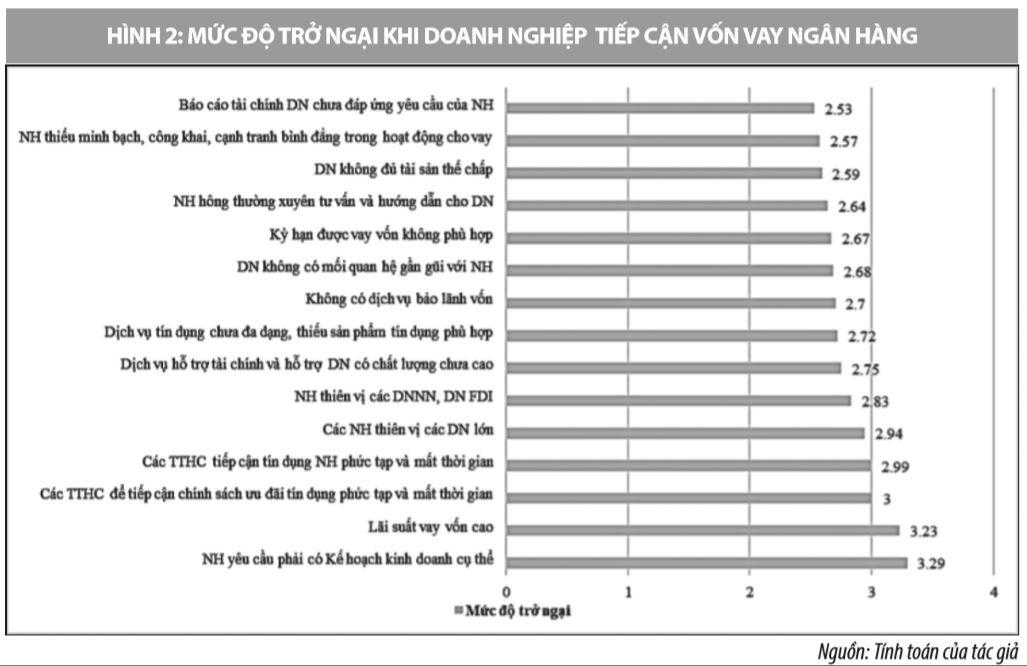

Một là, chi phí tài chính của khu vực DNTN nói chung ở mức cao, nhất là chi phí không chính thức. Do khó khăn tiếp cận vốn từ ngân hàng, DN phải chấp nhận sử dụng các kênh vốn có chi phí cao. Bên cạnh đó, vay vốn tại ngân hàng đòi hỏi nhiều thủ tục, tiêu tốn thời gian, công sức, chi phí và thậm chí vượt quá năng lực của DNNVV, chẳng hạn như: Yêu cầu phương án sản xuất kinh doanh, trong khi đây là điểm yếu của DNNVV. TTHC ở Việt Nam còn phức tạp, gây phiền hà cho DN trong quá trình hoạt động kinh doanh như: Thủ tục đất đai, giải phóng mặt bằng, BHXH, đăng ký kinh doanh/đầu tư…

Hai là, nhu yếu gia tài thế chấp ngân hàng cho những khoản vay hay hạn mức tín dụng thanh toán của DN. Nhằm bảo vệ bảo đảm an toàn, những tổ chức triển khai tín dụng thanh toán ( TCTD ) thường đưa ra những nhu yếu thế chấp ngân hàng ngặt nghèo, trong khi những DNNVV lại hạn chế về gia tài thế chấp ngân hàng. Nhiều DNNVV có gia tài nhưng không có đủ sách vở hợp pháp, hợp lệ để làm những thủ tục thế chấp ngân hàng như : Doanh Nghiệp được giao đất sử dụng nhưng chưa được cấp sách vở chứng tỏ quyền sở hữu đất, hay Doanh Nghiệp có hợp đồng thuê đất trả tiền hàng năm nhưng lại không được thế chấp ngân hàng đất đai để vay vốn ngân hàng nhà nước. Một số gia tài vô hình dung của Doanh Nghiệp chưa có chính sách / hướng dẫn đơn cử được cho phép được sử dụng làm gia tài thế chấp ngân hàng vay vốn ngân hàng nhà nước như : Nhãn hiệu Doanh Nghiệp, gia tài sở hữu trí tuệ …

Ba là, sự mất cân đối của thị trường kinh tế tài chính. Trong toàn cảnh, thị trường vốn còn nhỏ, chậm tăng trưởng với quy mô vốn hóa thị trường CP và trái phiếu, nhất là TPDN đều thấp hơn so với hầu hết những nước trong khu vực và những nước cùng mức thu nhập. Điều này làm cho việc tiếp cận vốn từ những nhà đầu tư trở nên khó khăn vất vả. Mạng lưới mạng lưới hệ thống những TCTD phân bổ chưa đều, chưa hài hòa và hợp lý, tập trung chuyên sâu đa phần ở những thành phố, đô thị lớn, trong khi ở những vùng nông thôn lại rất ít, thậm chí còn, có vùng còn không có sự hiện hữu của ngân hàng nhà nước …

Bốn là, bất bình đẳng trong cạnh tranh đối đầu, tương hỗ giữa DNNVV với DNNN. Tỷ lệ tín dụng thanh toán của khu vực DNNN và người mua cá thể chiếm tỷ trọng cao, ép chế khu vực DNTN. Các DNNN thường dễ tiếp cận vốn hơn, do được Nhà nước bảo lãnh, dễ tiếp cận tín dụng thanh toán tặng thêm và đất đai hơn, trong khi đó, nhiều DNNN lại làm ăn kém hiệu suất cao. Đáng nói hơn, là nguồn lực kinh tế tài chính vẫn chưa di dời tích cực sang khu vực tư nhân, khu vực Doanh Nghiệp này khó tiếp cận nguồn vốn ODA .

Năm là, mẫu sản phẩm dịch vụ cho DNNVV chưa phong phú, đa dạng và phong phú, trình độ cán bộ những TCTD còn hạn chế ; những TCTD gặp nhiều khó khăn vất vả trong khâu đánh giá và thẩm định dự án Bất Động Sản, giải pháp sản xuất kinh doanh thương mại và trong việc xử lý tài sản bảo vệ, tịch thu nợ vay ; những TCTD chưa chú trọng công tác làm việc truyền thông online, tiếp thị thoáng rộng về loại sản phẩm dịch vụ của mình đến DNNVV và ở những khu vực nông thôn .

Sáu là, năng lượng của những DNNVV còn hạn chế, hoạt động giải trí kém hiệu suất cao ; nhiều DNNVV không chịu công khai thông tin, tình hình kinh tế tài chính công ty, không minh bạch, thiếu trung thực trong quản lý tài chính gây khó khăn vất vả cho ngân hàng nhà nước thẩm định và đánh giá, nhìn nhận năng lượng kinh tế tài chính và hiệu suất cao hoạt động giải trí kinh doanh thương mại …

Giải pháp tháo gỡ rào cản phát triển doanh nghiệp nhỏ và vừa Việt Nam

Nhằm tìm cách tháo gỡ rào cản tăng trưởng DNNVV Việt Nam, trong thời hạn tới cần chú trọng một số ít nội dung sau :

Thứ nhất, biến hóa tư duy, thừa nhận vai trò của Doanh Nghiệp tư nhân, trên cơ sở thiết kế xây dựng môi trường tự nhiên cạnh tranh đối đầu bình đẳng với Doanh Nghiệp lớn ; cải cách TTHC, đặc biệt quan trọng là về đất đai, thuế, ĐK thanh toán giao dịch bảo vệ, xử lý tài sản bảo vệ … ; tăng cường tính minh bạch, nghĩa vụ và trách nhiệm trong hành chính công, cải cách tiền lương và phương pháp nhìn nhận cán bộ nhằm mục đích giảm thiểu tệ nạn tham nhũng, nâng cao hiệu suất cao cỗ máy công vụ tương quan, góp thêm phần giảm ngân sách phi chính thức cho Doanh Nghiệp ; thanh tra rà soát và sửa đổi, bổ trợ Luật Ngân hàng, Luật những TCTD, chính sách phối hợp những quỹ bảo lãnh tín dụng thanh toán, pháp lý tài sản ; cải cách pháp lý tương quan đến thụ lý, giải quyết và xử lý những vụ án kinh tế tài chính theo tiêu chuẩn nhanh gọn, minh bạch, giảm thiểu rủi ro đáng tiếc hình sự hóa ; Hoàn thiện và nâng cao hiệu suất cao hoạt động giải trí của thị trường kinh tế tài chính ; Tăng cường trấn áp nợ xấu của những TCTD. ..

Thứ hai, Luật Hỗ trợ DNNVV năm 2017 có hiệu lực thực thi hiện hành từ ngày 01/01/2018, tuy nhiên lao lý về tương hỗ tiếp cận vốn còn khá nhã nhặn, thiếu cơ sở tiến hành trong thực tiễn. Do đó, trong thời hạn tới, Ngân hàng Nhà nước cần điều tra và nghiên cứu những chủ trương tương hỗ cho Doanh Nghiệp hoạt động giải trí sản xuất kinh doanh thương mại. Bên cạnh đó, những TCTD cần tăng cường thực thi hiệu suất cao những văn bản điều hành quản lý của nhà nước như : Nghị quyết số 35 – NQ / CP về tương hỗ và tăng trưởng Doanh Nghiệp đến 2020 ; Nghị định số 34 / NĐ-CP về xây dựng, tổ chức triển khai và hoạt động giải trí của Quỹ bảo lãnh tín dụng thanh toán cho DNNVV ; Nghị định số 39 / NĐ-CP về tổ chức triển khai và hoạt động giải trí của Quỹ Phát triển DNNVV. ..

Thứ ba, đa dạng hóa các kênh tiếp cận vốn cho DNNVV. Kết quả nghiên cứu cho thấy, trong thực tế DNNVV tiếp cận vốn từ nhiều nguồn khác nhau nhưng tiếp cận vốn từ các TCTD vẫn là kênh chính và quan trọng đối với DNNVV. Do vậy, để tháo gỡ khó khăn, Chính phủ cần tăng cường hỗ trợ việc cung cấp thông tin, tình hình hoạt động và khả năng chi trả của DN, từ đó, khuyến khích các TCTD liên kết tạo nên một hệ thống dữ liệu về DNNVV, cũng như minh bạch các tiêu chí cần thiết về tiếp cận tín dụng cho DN. Đồng thời, có cơ chế khuyến khích đối với các TCTD thực hiện hiệu quả hỗ trợ tín dụng cho DNNVV; Khuyến khích các DNTN tham gia vào hỗ trợ DNNVV như: Cho thuê tài chính, bao thanh toán…. Nghiên cứu hình thành thị trường chứng khoán chuyên biệt cho DNNVV, đưa vào vận hành thị trường mua bán nợ; hình thành mạng lưới liên kết giữa DN lớn với DNNVV.

Thứ tư, nhà nước chỉ huy kiến thiết xây dựng đề án về thiết kế xây dựng và triển khai xong mạng lưới hệ thống thông tin thống kê về DNNVV, cũng như xếp hạng Doanh Nghiệp và chính sách bảo lãnh tín dụng thanh toán đi vào trong thực tiễn. Hiện nay, so với thị trường vốn cho DNNVV, minh bạch thông tin và nhìn nhận năng lực chi trả của DNNVV đang là hạn chế, dẫn đến những TCTD lo lắng trong quyết định hành động cho vay, hoặc ngày càng tăng nhu yếu hồ sơ tín dụng thanh toán của DNNVV. Trong khi, DNNVV lại thiếu những công cụ để chứng tỏ năng lực chi trả vốn vay .

Thứ năm, nhà nước cần có chế tài nhu yếu và kiểm tra, giám sát những địa phương trong triển khai không thiếu và hiệu suất cao chủ trương tương hỗ DNNVV. Hiện nay, ở Việt Nam, nhiều địa phương dành sự chăm sóc nhiều hơn đến Doanh Nghiệp FDI, DNNN, tuy nhiên, việc triển khai chủ trương tương hỗ DNNVV ở mỗi địa phương lại khác nhau, gây nên sự méo mó trong nền kinh tế tài chính, phân tán nguồn lực và không đạt được tiềm năng tăng trưởng kinh tế tài chính – xã hội .

Thứ sáu, ở Việt Nam, mô hình Doanh Nghiệp mái ấm gia đình, những Doanh Nghiệp hoạt động giải trí trong khu vực phi chính thức của xã hội thuộc quy mô Doanh Nghiệp siêu nhỏ, nhỏ và vừa đang chiếm tỷ suất khá lớn. Đây là mô hình đã sống sót lâu nay, đã được nhận thức rõ thực chất yếu tố, nhưng chưa được chăm sóc đúng mức để đưa khu vực này vào quỹ đạo chung của hội đồng DN. Chính sách tương hỗ của Nhà nước chỉ vận dụng cho DNNVV, có ĐK chính thức với những cơ quan chức năng, do đó, để tính được những Doanh Nghiệp này, cũng như khuyến khích những mô hình Doanh Nghiệp này hưởng chủ trương tương hỗ của Nhà nước, nhà nước cần thanh tra rà soát, nghiên cứu và điều tra và thực thi cắt giảm TTHC, tương hỗ pháp lý cho khu vực này sớm gia nhập thị trường một cách chính thức .

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp