Quy trình quản lý tài sản thông thường của các doanh nghiệp – Hậu Cần IT

Nội Dung Chính

Kế toán tải sản cố định trong doanh nghiệp

Kế toán tài sản cố định và thắt chặt trong công ty được hiểu đơn thuần là những nhiệm vụ của kế toán tương quan đến tài sản cố định và thắt chặt .Theo những lao lý hiện hành về quản trị tài sản cố định và thắt chặt ( TSCĐ ) thì mọi TSCĐ trong doanh nghiệp phải có bộ hồ sơ riêng ( gồm biên bản giao nhận TSCĐ, hợp đồng, hoá đơn mua TSCĐ và những chứng từ, sách vở khác có tương quan ). Mỗi TSCĐ phải được phân loại, đánh số và có thẻ riêng, được theo dõi chi tiết cụ thể theo từng đối tượng người tiêu dùng ghi TSCĐ và được phản ánh trong sổ theo dõi TSCĐ .

Mỗi TSCĐ phải được quản lý theo nguyên giá, số hao mòn luỹ kế và chất lượng còn lại trên sổ sách kế toán. Đối với những TSCĐ không cần tận dụng, chờ thanh lý nhưng chưa hết khấu hao, công ty phải thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu hao theo quy định hiện hành.

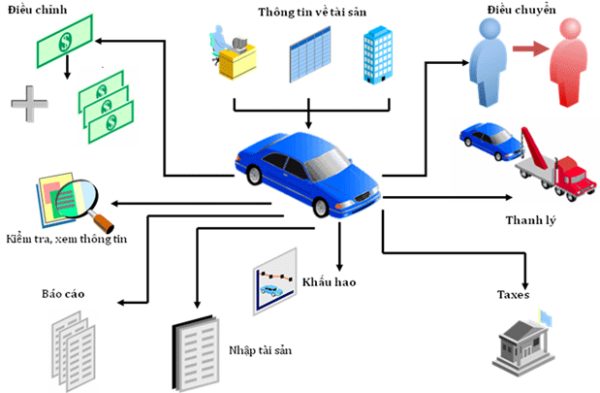

Quy trình quản lý tài sản cố định

Phân hệ quản lí TSCĐ quản lí hầu hết những thanh toán giao dịch thanh toán giao dịch tương quan đến quản lý và kế toán TSCĐ, gồm có những công dụng sau :

- Nhập thông tin tài sản mới.

- Nhập và chuyển đổi TSCĐ xây dựng dở dang.

- Hỗ trợ các thanh toán giao dịch trong quản lí tài sản như: thuyên chuyển, điều chỉnh nguyên giá, đánh giá lại tài sản, thanh lí tài sản và phục hồi tài sản.

- Hỗ trợ nhiều phương pháp tính khấu hao tài sản.

- Auto tạo các bút toán kế toán phát sinh trong quá trình quản lí tài sản và chuyển bút toán từ sổ quản lí TSCĐ sang sổ cái tổng hợp.

- Hỗ trợ các báo cáo quản lý liên quan đến TSCĐ.

Các bước lên kế hoạch quản lý một nhóm tài sản bất kỳ

Bước 1: Xây dựng kế hoạch quản trị mua sắm

Đây là bước cơ bản tiên phong để doanh nghiệp rất hoàn toàn có thể đong đếm và giải pháp lựa chọn cho mình tài sản tương thích thiết yếu nhất. Việc tạo dựng kế hoạch quản lý shopping cũng giúp công ty trọn vẹn hoàn toàn có thể chớp lấy được số lượng tài sản dự trù mà mình cần bổ trợ .

Bước 2: Cập nhật, nhập mới tài sản của chính bản thân mình

Sau khi đã hoàn thành xong những bước shopping, công ty cần nhanh hơn thông thường update ngay số tài sản để kịp thời quản trị, theo dõi và tận dụng .

Bước 3: Xuất tận dụng tài sản

Đối với loại tài sản như công cụ lao động hay tài sản cố định và thắt chặt, chủ doanh nghiệp cần thực thi việc xuất tài sản để đưa tài sản đó vào việc sử dụng hay tính khấu hao. Bước này đóng vai trò đáng kể nhất định trong việc thu về và điều chuyển tài sản về sau này .

Bước 4: Thu hồi, sửa chữa tài sản

Sau một khoảng chừng thời hạn dùng, tài sản bị hao mòn hư hỏng, hoặc đặc thực trạng người lao động nghỉ việc thì công cụ lao động sẽ được thu về lại để thay thế sửa chữa và dùng cho những lần sau .

Bước 5: Hoàn tất tài sản

Tài sản sau khi tận dụng bị hư hỏng nặng, không còn năng lực phục sinh hoặc đã lỗi thời, lỗi kĩ thuật, hay chỉ thuận tiện và đơn thuần là công ty không còn nhu yếu tiêu dùng nữa sẽ được doanh nghiệp bán lại hay nhượng lại cho một chủ thể khác .

Bước 6: Kiểm kê tài sản

Định kỳ hàng năm và theo lao lý của pháp lý hiện hành, công ty phải tổ chức triển khai những đợt kiểm kê nhất định để thanh tra rà soát về trường hợp tài sản của chính bản thân mình. Bước này thường chiếm khá thời hạn dài và sức lực lao động do phải tập hợp thông số kỹ thuật từ không ít phòng ban khác nhau, sau đó tổng hợp lại và trình lên cấp trên .Để chắc rằng cho quy trình quản trị tài sản được diễn ra thuận tiện và suôn sẻ nhất. Các doanh nghiệp nên thực thi việc quản lý tuần tự tổng quan những bước trên .

Quy trình kế toán tài sản của doanh nghiệp

Để triển khai tốt trách nhiệm của kế toán tài sản cố định và thắt chặt trong doanh nghiệp thì điều quan trong là cần nắm vững được quy trình kế toán tài sản cố định và thắt chặt. Cụ thể quy trình đó như sau :

Kế toán chi tiết TSCĐ

– Lập và tích lũy những chứng từ bắt đầu có tương quan đến TSCĐ, những chứng từ gồm :+ Biên bản chuyển giao TSCĐ – Mẫu số 01 – TSCĐ+ Biên bản thanh lý TSCĐ – Mẫu số 02 – TSCĐ+ Biên bản giao nhận TSCĐ, SCL đã hoàn thành xong – Mẫu số 03 – TSCĐ+ Biên bản kiểm kê TSCĐ – Mẫu số 04 – TSCĐ+ Biên bản nhìn nhận lại TSCĐ – Mẫu số 05 – TSCĐ+ Bảng tính và phân chia khấu hao TSCĐ – Mẫu số 06 – TSCĐ– Tại nơi tận dụng, dữ gìn và bảo vệ tài sản : Việc theo dõi TSCĐ tại nơi sử dụng nhằm mục đích xác lập nghĩa vụ và trách nhiệm sử dụng và dữ gìn và bảo vệ, góp thêm phần nâng cao nghĩa vụ và trách nhiệm và hiệu suất cao sử dụng. Tại nơi tận dụng những phòng ban, phân xưởng sẽ tận dụng sổ “ TSCĐ theo đơn vị chức năng sử dụng ” để theo dõi trong khoanh vùng phạm vi bộ phận quản trị .– Tổ chức kế toán tài sản cố định và thắt chặt cụ thể tại bộ phận kế toán : Bộ phận kế toán dùng “ thẻ TSCĐ ” và “ Sổ TCSĐ ” toàn doanh nghiệp để theo dõi tình hình tăng giảm, hao mòn TSCĐ .+ Thẻ TCSĐ : Do kế toán lập cho từng đối tượng người dùng ghi TSCĐ của doanh nghiệp. Thẻ được phong cách thiết kế với để phản ánh những chỉ tiêu chung về TSCĐ, nguyên giá, hao mòn, chất lượng còn lại đồng thời theo dõi được tình hình tăng giảm .+ Sổ TSCĐ : Được mở để theo dõi tình hình tăng giảm, hao mòn TSCĐ toàn doanh nghiệp. Mỗi loại TSCĐ rất hoàn toàn có thể tận dụng riêng 1 sổ hoặc một số ít trang sổ .

Kế toán tăng giảm TSCĐ

- Tăng TSCĐ

TSCĐ tăng do những trường hợp mua mới, nhận góp vốn, điều chuyển từ đơn vị chức năng cấp trên, tăng do góp vốn đầu tư thiết kế xây dựng cơ bản hoàn thành xong hoặc do nhìn nhận lại TSCĐ. Kế toán phản ánh trên những thông tin tài khoản : 211 – Tài sản cố định và thắt chặt hữu hình ; 212 – Tài sản cố định và thắt chặt thuê kinh tế tài chính ; 213 – Tài sản cố định và thắt chặt vô hình dungCăn cứ vào những chứng từ tương quan ( hóa đơn mua, biên bản giao nhận … ) kế toán ghi :Nợ 211, 212, 213 – ( phần nguyên giá )Nợ 1332 – Thuế GTGT được khấu trừCó 111,112, 331 … ( theo chất lượng giao dịch thanh toán – nếu là mua mới )Có 411 – ( nếu là góp vốn )Có 136 … ( Điều chuyển từ đơn vị chức năng cấp trên )Có 241 … ( Xây dựng cơ bản hoàn thành xong )Đồng thời phản ánh giá trị hao mòn ( nếu có )

- Giảm TSCĐ

Tài sản sử dụng ở những công ty giảm do những nguyên do : hoàn tất khi hết hạn dùng, nhượng bán lại cho đơn vị chức năng khác, góp vốn liên kết kinh doanh … kế toán phải lập những chứng từ thuở đầu hợp lệ, hợp pháp. Ngoài những thông tin tài khoản đã nêu kế toán còn tận dụng thông tin tài khoản 711 – thu nhập khác, 811 – Ngân sách chi tiêu khác để phản ánhCăn cứ vào biên bản thanh lý, ké toán ghi :Nợ 214 – Hao mòn TSCĐ ( phần chất lượng đã hao mòn )Nợ 811 – Chi tiêu khác ( phần giá trị còn lại )Có 211, 213 – TSCĐ hữu hình ( phần nguyên giá. )Với những khoản thu nhập khi hoàn tất ghi nhận Có 711 – lệch giá khác, với những khoản ngân sách khi hoàn tất ghi nhận Nợ 811 – ngân sách khác

Kế toán khấu hao TSCĐ

Khấu hao TSCĐ là sự phân chia một cách có mạng lưới hệ thống chất lượng phải khấu hao của TSCĐ trong suốt khoảng chừng thời hạn tận dụng có ích của tài sản đó vào giá trị loại sản phẩm, mẫu sản phẩm, dịch vụ được phát minh sáng tạo ra. Đây là một giải pháp chủ quan của con người nhằm mục đích tịch thu số vốn đã góp vốn đầu tư shopping để tận dụng nên được hiểu như một lượng giá trị hữu dụng được phân phối cho SXKD trong suốt thời hạn dùng có ích .Tuy nhiên dù có hay không tham gia vào quy trình sản xuất kinh doanh và nhiều nguyên do khác, thì TSCĐ vẫn bị giảm sút về mặt giá trị và giá trị dùng. Đó được gọi là hao mòn TSCĐ .Tài khoản kế toán tận dụng để phản ánh tình hình tăng, giảm giá trị hao mòn của cục bộ TSCĐ trong quy trình tận dụng là Tk 214 – Hao mòn TSCĐ. Kết cấu như sau :Bên Nợ : Hao mòn TSCĐ giảmBên Có : Hao mòn TSCĐ tăngĐịnh kỳ, địa thế căn cứ vào bảng tính và phân chia khấu hao TSCĐ, kế toán trích khấu hao TSCĐ vào chi phí sản xuất kinh doanh thương mại, đồng thời phản ánh giá trị hao mòn của TSCĐ, ghi :Nợ 641, 642, 627,241, 632 …Có 214 – Hao mòn TSCĐ ( thông tin tài khoản cấ 2 tương thích )

Đối với TSCĐ tận dụng cho làm việc phúc lợi và làm việc cơ nghiêp, TSCĐ đầu tư mua sắm bằng quỹ phát triển khoa học và công nghệ thì phản ánh chất lượng hao mòn như sau:

Nợ 353, 466 …Có 214 – Hao mòn TSCĐVới những trường hợp TSCĐ mua về chưa đưa vào sử dụng hoặc chờ hoàn tất thì vẫn ghi nhận giá trị hao mòn của TSCĐ. dẫu thế những ngân sách này không hề hạch toán vào ngân sách hài hòa và hợp lý khi tính thuế TNDN nên sẽ ghi nhận như sauNợ 811Có 214 – Hao mòn TSCĐ

Kế toán sửa chữa TSCĐ

Trong quy trình dùng, TSCĐ bị hao mòn và hư hỏng từng bộ phận do nhiều nguyên do khác nhau. Do đặc thù, mức độ hao mòn và hư hỏng của TSCĐ rất khác nhau nên đặc thù và quy mô của việc sửa chữa thay thế được chia thành 2 loại

- Sửa chữa thường xuyên, bảo dưỡng

Là việc sửa chữa thay thế nhỏ, hàng ngày theo nhu yếu kỹ thuật để bảo vệ cho TSCĐ thao tác trung trung. giá thành sửa chữa thay thế diễn ra với tần suất nhiều được hạch toán thẳng vào chi phí sản xuất kinh doanh thương mại của bộ phận có tài sản sửa chữa thay thế. Cụ thể như sau :Nợ 627,641, 642 … ( nếu ngân sách thay thế sửa chữa nhỏ )Nợ 242 – giá thành trả trước ( nếu ngân sách sửa chữa thay thế cần phân chia dần )Nợ 1331 ( nếu là dịch vụ sửa chữa thay thế thuê ngoài )Có 111,112 …Đồng thời xác lập mức phân chia tín vào chi phí sản xuất kinh doanh trong kỳNợ 627,641, 642 ..Có 242 – giá thành trả trước

- Sửa chữa lớn

Mang đặc thù Phục hồi hoặc tăng cấp, tái tạo khi TSCĐ bị hư hỏng nặng hoặc theo nhu yếu kỹ thuật. quỹ thời hạn sửa chữa thay thế lớn thường dài, ngân sách sửa chữa thay thế phát sinh nhiều do vậy công ty phải lập kế hoạch, dự trù. Kế toán tận dụng Tk 241 để phản ánh. Cụ thể như sau :Khi phát sinh ngân sách sửa chữa thay thế lớnNợ 2413 – Sửa chữa lớn TSCĐCó những thông tin tài khoản tương quan 111, 112, 152, 242 …Khi sữa chữa lớn hoàn thành xong ghi nhận những ngân sách thỏa mãn nhu cầu ghi tăng nguyên giá TSCĐ :Nợ 211 – TSCĐ hữu hìnhCó 2143 – Sửa chữa lớn TSCĐNhư vậy, với quy trình kế toán tài sản cố định và thắt chặt trong công ty thì chú ý quan tâm tới những yếu tố được nêu trên để theo dõi tốt TSCĐ trải qua việc hạch toán nhanh hơn và đúng mực .Để tại điều kiện kèm theo thuận tiện việc thực thi kế toán tài sản cố định và thắt chặt trong doanh nghiệp, ngoài nhu yếu những kế toán phải nắm vững những kỹ năng và kiến thức cơ bản thì sử dụng ứng dụng là một công cụ tương hỗ vô cùng đắc lực .

Share

Pin

0 Shares

Source: https://laodongdongnai.vn

Category: Chia Sẻ Kiến Thức