Hòa vốn – thời điểm quan trọng của doanh nghiệp

Bạn đang đọc: Hòa vốn – thời điểm quan trọng của doanh nghiệp

Khi thành lập công ty, các doanh nghiệp nhỏ gần như không có kế hoạch rõ rang, tính toán cho mình một cách bài bản, ma chỉ dựa vào kinh nghiệm hoặc là cảm giác. Nó phản ánh việc các công ty, doanh nghiệp được hình thành từ kiểu quản lý gia đình mà các chủ doanh nghiệp lại chưa bổ sung thêm kiến thức quản lý.

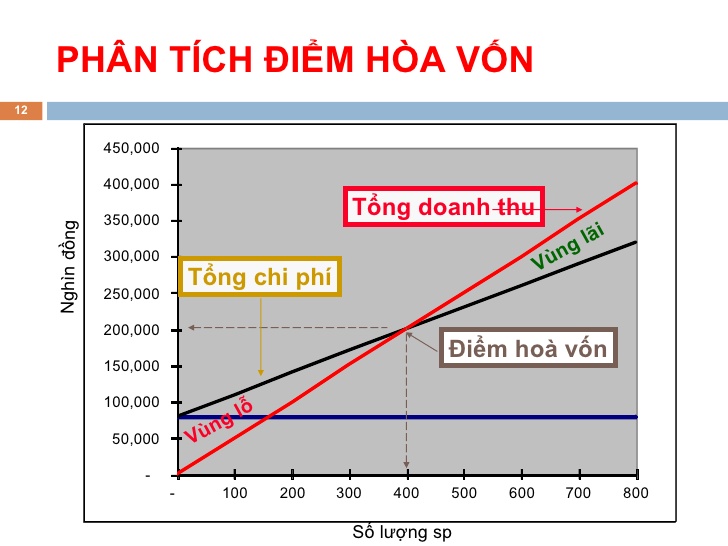

Điểm hoà vốn là một trong những khái niệm quan trọng và cơ bản trong việc làm kinh doanh thương mại. Điểm hoà vốn được định nghĩa là doanh thu bán hàng thiết yếu để doanh thu bằng 0, hoặc ” điểm bằng nhau “. Nói cách khác, điểm hoà vốn là khi lệch giá bằng với ngân sách .

Khi kinh tế tài chính thịnh vượng hàng loạt doanh nghiệp nhỏ ào ạt được xây dựng, đến khi nền kinh tế tài chính có yếu tố là số doanh nghiệp này lại “ đua nhau ” giải thể. Là vì là tay ngang bước vào điều hành doanh nghiệp nên ít chủ doanh nghiệp nhỏ nào nắm vững kim chỉ nan cơ bản này. Các chủ doanh nghiệp không hề xác lập phân chia được chu kỳ luân hồi vốn góp vốn đầu tư. Không ít chủ doanh nghiệp khi thấy làm ăn tốt thì liên tục lan rộng ra góp vốn đầu tư đến mức mất trấn áp nguồn vốn, đến khi kinh tế tài chính khó khăn vất vả ngay lập tức những chủ doanh nghiệp này phải xoay như chong chóng chỉ đi kiếm tiền trả lãi vay. Có những chủ doanh nghiệp còn bạo gan vay vốn thời gian ngắn để góp vốn đầu tư những khu công trình dài hạn và hiệu quả là đổ vỡ .

Vậy điểm hòa vốn được xác lập như thế nào ?

BEP = TFC / (SUP – VCUP)

BEP là điểm hoà vốn (số lượng sản phẩm)

TFC là tổng ngân sách cố định và thắt chặt

VCUP là ngân sách đổi khác trung bình

SUP là doanh thu của mỗi loại sản phẩm

Ngân sách chi tiêu cố định và thắt chặt là những ngân sách không biến hóa khi mẫu sản phẩm hoặc sản lượng biến hóa, ví dụ tiền thuê nhà, lương, và tiền điện thoại cảm ứng. Những ngân sách này sẽ không đổi khác mặc dầu bạn sản xuất được loại sản phẩm .

giá thành biến hóa là những ngân sách sẽ đổi khác dựa trên lượng loại sản phẩm sản xuất được, ví dụ nguyên vật liệu. Số lượng mẫu sản phẩm tăng, sẽ sử dụng thêm nhiều nguyên vật liệu .

Kết quả của công thức này sẽ cho bạn biết bạn cần đạt được lệch giá bao nhiêu để đạt được điểm cân đối. Doanh thu lớn hơn số lượng này có nghĩa là đã đem lại doanh thu cho công ty. Nếu bạn lấy số này chia cho giá cả của một mẫu sản phẩm, hoàn toàn có thể biết được cần phải bán được bao nhiêu mẫu sản phẩm để đạt được điểm cân đối .

Phân tích điểm hoà vốn cần phải được thực hiện đối với tất cả các nguồn doanh thu. Nếu công ty bạn nhiều loại sản phẩm khác nhau, cần phải tính điểm hoà vốn cho từng loại sản phẩm. Điều này cho phép những người quản lý xác định được sản phẩm nào bán được và sản phẩm nào cần phải cải thiện, từ đó có hướng đầu tư cho hợp lý.

Nếu việc bán một mẫu sản phẩm nào đó không tốt – không đạt được điểm cân đối – cần phải biến hóa. Có thể gồm có nâng giá, giảm ngân sách, hoặc hoàn toàn có thể không sản xuất loại sản phẩm đó nữa. Mặc khác, nếu một mẫu sản phẩm nào đó bán được, hoàn toàn có thể tập trung chuyên sâu vào để tăng thêm doanh thu .

Xem thêm : Những điều mà chủ doanh nghiệp cần phải biết trước khi xây dựng Công ty

Con đường nào để doanh nghiệp tăng trưởng “ cải tiến vượt bậc ” ?

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp