Đừng hiểu lầm bơm tiền sẽ lạm phát

Tiền không được tạo ra từ ngân hàng trung ương

Không ít quan điểm cho rằng, ngân hàng TW bơm tiền ra nền kinh tế tài chính sẽ gây ra lạm phát lớn sau này, từ đó tác động ảnh hưởng trực tiếp đến đời sống người dân.

Thực tế, bơm tiền không đồng nghĩa với lạm phát trong tương lai.

Bạn đang đọc: Đừng hiểu lầm bơm tiền sẽ lạm phát

Lạm phát là sự mất giá của đồng xu tiền, hiệu quả của sự chênh lệch giữa sản phẩm & hàng hóa và cung tiền trong nền kinh tế tài chính. Khi tiền quá nhiều trong khi hàng quá ít thì sẽ khó tránh khỏi sự khan hiếm của sản phẩm & hàng hóa, khiến Chi tiêu tăng nhanh, từ đó gây ra lạm phát. Nhưng tại sao việc ngân hàng TW bơm tiền lại chưa chắc đã gây ra lạm phát ? Câu hỏi này sẽ được vấn đáp khi tất cả chúng ta phẫu thuật nguồn gốc của cung tiền. Tiền không được tạo ra từ ngân hàng TW, mà được tạo ra bởi những khoản vay. Dưới đây là một ví dụ đơn thuần : An gửi 1 tỷ đồng vào Ngân hàng Á Châu. Ngân hàng được phép cho vay 90 % tiền gửi của mình ( 10 % là dự trữ bắt buộc mà ngân hàng TW nhu yếu những tổ chức triển khai tín dụng thanh toán phải giữ lại ). Bình vay 900 triệu đồng từ Á Châu và mua một món hàng từ Hoa. Sau đó, Hoa gửi 900 triệu đồng vào thông tin tài khoản của mình tại Ngân hàng BIDV. Và rồi Ngân Hàng BIDV cho một người nào đó vay 810 triệu đồng ( 10 % giữ lại tại két của ngân hàng TW ), người này sau đó tiêu tốn số tiền vay. Như vậy, chỉ có 1 tỷ đồng dự trữ trong mạng lưới hệ thống ngân hàng, nhưng An và Hoa có tổng số 1,9 tỷ đồng trong thông tin tài khoản ngân hàng. Kế toán của những ngân hàng xác nhận điều đó. Cung tiền trong trường hợp này là 1,9 đồng, mặc dầu số tiền thật chỉ là 1 tỷ đồng. Nếu quy trình đó diễn ra liên tục cho đến khi năng lực cho vay của ngân hàng còn 0 đồng ( bởi dự trữ bắt buộc lấy dần ) thì 1 tỷ đồng xu tiền gửi bắt đầu sẽ tạo ra 9 tỷ đồng cung tiền. Trường hợp ngân hàng TW hạ tỷ suất dự trữ bắt buộc xuống thấp hơn 10 % thì số lượng cung tiền sẽ lớn hơn nhiều. Ðó là quá trình hoạt động giải trí tiêu chuẩn của tổng thể những mạng lưới hệ thống ngân hàng trên quốc tế và là một công cụ hiệu suất cao và can đảm và mạnh mẽ để tạo ra doanh thu và tương hỗ tăng trưởng kinh tế tài chính.

Lượng tiền bơm ra sẽ được “thổi phồng”

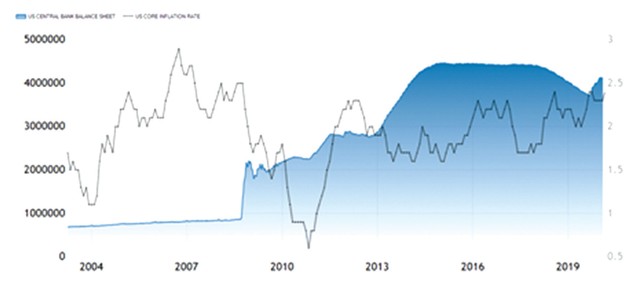

Khi kinh tế tài chính gặp cú sốc, nhiều người ồ ạt rút tiền cùng một lúc ( hiện tương này gọi là “ ngân hàng run ” ), những ngân hàng sẽ không đủ tiền để cung ứng, vì họ chỉ có 1 tỷ đồng dự trữ khởi đầu tại ngân hàng TW ( theo ví dụ trên ). Lúc này, ngân hàng TW sẽ phải triển khai trách nhiệm quan trọng nhất của mình : “ Người cho vay ở đầu cuối ”. Ngân hàng TW sẽ bơm tiền vào mạng lưới hệ thống ngân hàng để những ngân hàng cung ứng nhu yếu rút vốn của người mua.  Lạm phát lõi của Mỹ luôn duy trì dưới mức 2,5 %. Nguồn : tradingeconomics.com.

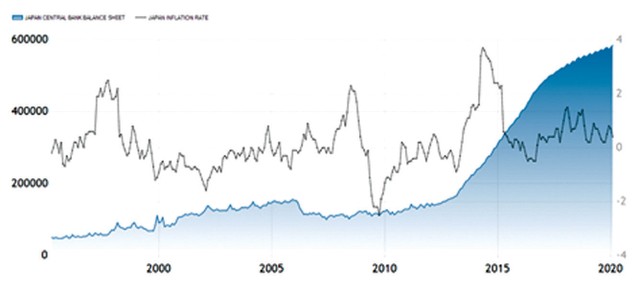

Lạm phát lõi của Mỹ luôn duy trì dưới mức 2,5 %. Nguồn : tradingeconomics.com.  Lạm phát của Nhật có cú “ giật ” lên 4 % năm năm trước sau đó lùi về mốc 1 %. Nguồn : tradingeconomics.com.

Lạm phát của Nhật có cú “ giật ” lên 4 % năm năm trước sau đó lùi về mốc 1 %. Nguồn : tradingeconomics.com.

Ðây chính là cách mà Cục Dự trữ Liên bang Mỹ (Fed) và các ngân hàng trung ương lớn khác đang làm ở thời điểm hiện tại. Việt Nam chưa phải thực hiện biện pháp mạnh tay này, bởi thanh khoản hệ thống vẫn tương đối dồi dào, thậm chí có những giai đoạn hệ thống dư thừa tiền, Ngân hàng Nhà nước phải rút ròng hàng chục nghìn tỷ đồng (chẳng hạn, trong tháng 12/2019, Ngân hàng Nhà nước thực hiện hút ròng 46.400 tỷ đồng ra khỏi hệ thống ngân hàng thông qua kênh repo).

Liệu những ngân hàng có lấy tiền của ngân hàng TW phân phối để mang đi cho vay ? Dĩ nhiên là có, bởi về thực chất, khoản vốn này cũng giống như kêu gọi từ dân cư. Họ sẽ mang tiền này cho người A vay, người A mua sản phẩm & hàng hóa người B, người B gửi ngân hàng, ngân hàng cho người C vay … Nếu vòng xoay này lặp đi lặp lại, lượng tiền ngân hàng TW bơm ra được “ thổi phồng ” thành một lượng cung tiền khổng lồ, hệ quả tất yếu là tiền nhiều hơn hàng và gây ra lạm phát. Lưu ý, sự thổi phồng từ lượng tiền gửi 1 tỷ đồng khởi đầu lên 9 tỷ đồng nhờ vào vào 3 yếu tố. Thứ nhất là tỷ suất dự trữ bắt buộc mà ngân hàng TW công bố. Thứ hai là tỷ suất dự trữ vượt mức mà những ngân hàng để lại tại ngân hàng TW. Thứ ba là sở trường thích nghi nắm giữ tiền mặt của dân cư. Theo đó, vận tốc thổi phồng lượng tiền trong nền kinh tế tài chính sẽ bị ảnh hưởng tác động một phần bởi ý chí của ngân hàng TW, ý chí của những ngân hàng thương mại và sau cuối chính là ý chí của dân cư.

Nhiều nước đang suy kiệt tín dụng

Với tình hình kinh tế tài chính hiện tại, tất cả chúng ta không khó để thấy rằng, hầu hết những vương quốc đang trong thực trạng suy kiệt tín dụng thanh toán, tức là những ngân hàng thương mại không muốn cho vay, họ giữ tiền trong két của mình, một phần để dự trữ rủi ro đáng tiếc, một phần vì không còn tin yêu những đơn vị chức năng vay vốn. Tiền lúc này kẹt trong mạng lưới hệ thống nên không hề tăng cung tiền và đương nhiên không có lạm phát. Còn so với người dân, trong toàn cảnh dịch Covid-19 ảnh hưởng tác động can đảm và mạnh mẽ, không ít người muốn nắm giữ tiền mặt hoặc gia tài trú ẩn như vàng, ngoại tệ mạnh … Tiền không chảy vào mạng lưới hệ thống ngân hàng mà nằm trong dân, nên một lần nữa, cung tiền bị suy giảm và không hề có lạm phát. Nhưng khi kinh tế phục hồi, những ngân hàng sẵn sàng chuẩn bị cho vay, tín dụng thanh toán được lưu thông, lạm phát có quay trở lại ? Dĩ nhiên là có, nếu ngân hàng TW không can thiệp, nhưng thực tiễn họ sẽ can thiệp và có rất đầy đủ những công cụ để can thiệp. Công cụ tiên phong là tăng lãi suất vay tiền gửi dự trữ bắt buộc và tiền gửi vượt mức của những ngân hàng thương mại tại ngân hàng TW. Lãi suất này nếu đủ mê hoặc thì những ngân hàng thương mại sẽ gửi tiền tại ngân hàng TW, thay vì đưa ra nền kinh tế tài chính, cung tiền lúc này bị co lại. Ðây chính là cách mà Fed đã sử dụng rất hiệu suất cao trong tiến trình 2010 – 2019 với công cụ lãi suất vay dự trữ vượt mức ( IOER ). Công cụ thứ hai can đảm và mạnh mẽ hơn, đó là tăng tỷ suất dữ trữ bắt buộc. Theo đó, thay vì khuyến khích những ngân hàng thương mại gửi tiền tại ngân hàng TW, cơ quan này “ ép ” những ngân hàng phải làm điều đó. Công cụ này sẽ triệt tiêu cung tiền rất nhanh, mà trọn vẹn nằm trong quyền dữ thế chủ động của ngân hàng TW. Vì là công cụ mạnh nhất và “ cứng rắn ”, nên dự trữ bắt buộc ít được sử dụng.

Công cụ thứ ba là phát hành tín phiếu bắt buộc. Ðây là công cụ mang tính phi thị trường, nhưng được sử dụng khi lượng tiền trong hệ thống quá nhiều.

Theo Thông tư số 16/2019 / TT-NHNN lao lý về phát hành tín phiếu Ngân hàng Nhà nước, tín phiếu được phát hành theo phương pháp đấu thầu hoặc phương pháp bắt buộc. Với công cụ này, những ngân hàng thương mại sẽ phải sử dụng lượng tiền của mình để mua tín phiếu Ngân hàng Nhà nước, thay vì cho vay hoặc mua gia tài kinh tế tài chính, cung tiền lúc này cũng sẽ bị triệt tiêu. Như vậy, khi một lượng tiền được bơm qua mạng lưới hệ thống ngân hàng thì ngân hàng TW hoàn toàn có thể trấn áp một cách dữ thế chủ động hoặc thụ động với lượng cung tiền trong nền kinh tế tài chính. Nói cách khác, bơm tiền không đồng nghĩa tương quan với lạm phát.

Source: https://laodongdongnai.vn

Category: Thị Trường