Năng lực của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam: Thực trạng và một số giải pháp cải thiện

Năng lực của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam: Thực trạng và một số giải pháp cải thiện

Đặt vấn đề

Thị trường chứng khoán Việt Nam đánh dấu sự “khởi đầu” với sự kiện thành lập Ủy ban Chứng khoán Nhà nước Việt Nam (UBCKNN) năm 1996 và chính thức thành lập thị trường chứng khoán Việt Nam năm 1998. Trải qua hơn 20 năm hình thành và phát triển, thị trường chứng khoán Việt Nam đã phát triển rất nhanh trong các năm gần đây góp phần nâng cao hiệu quả luân chuyển vốn của nền kinh tế.

Bạn đang đọc: Năng lực của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam: Thực trạng và một số giải pháp cải thiện

Tuy nhiên, dù đã ghi nhận những sự tăng trưởng vượt bậc trong những năm gần đây nhưng tỷ suất số thông tin tài khoản chứng khoán trên quy mô dân số vẫn chỉ ở mức ~ 3 %, thấp hơn nhiều so với những nước có trình độ tăng trưởng kinh tế tài chính tương tự trong khu vực như Vương Quốc của nụ cười ( 6,69 % ) hay vương quốc có đặc thù kinh tế tài chính tương đương như Trung Quốc ( 20,48 % ) …

Bên cạnh đó, theo Quyết định 242 / QĐ-TTG năm 2019 phê duyệt đề án “ Cơ cấu lại thị trường chứng khoán và bảo hiểm đến năm 2020 và xu thế tới 2025 ” thì tới năm 2025 tiềm năng sẽ có 5 % dân số tham gia góp vốn đầu tư trên thị trường chứng khoán .

Do đó, sự gia nhập ngày càng phần đông từ những nhà đầu tư cá thể sẽ là xu thế tất yếu và cũng là một bước đi tương thích với tiềm năng tăng trưởng của thị trường chứng khoán Việt Nam mà nhà nước và UBCKNN đã đề ra .

Sự Open của COVID-19 từ tháng 1/2020 đã tạo nên một khuynh hướng mới bùng nổ trên thị trường kinh tế tài chính toàn quốc tế với sự tham gia ồ ạt của những nhà đầu tư mới “ F0 ” ( những người lần đầu tham gia vào thị trường ) và Việt Nam đã không đứng ngoài xu thế đó .

Cũng nhờ đó, quy trình tăng mức độ xâm nhập của thị trường CP với tư cách một kênh góp vốn đầu tư, tích góp gia tài của những cá thể, hộ mái ấm gia đình đã được đẩy nhanh hơn rất nhiều. Đồng thời, những nhà đầu tư cá thể trong nước cũng thể hiện nhiều hạn chế về năng lượng, nhận thức rủi ro đáng tiếc .

Nhà góp vốn đầu tư cá thể chính là đối tượng người dùng yếu thế trên thị trường chứng khoán về nguồn vốn, năng lượng và năng lực chịu đựng rủi ro đáng tiếc ; thế cho nên sự tăng mạnh của nhóm nhà đầu tư này đồng thời cũng tạo nên những thử thách cho cơ quan quản trị để có những giải pháp nâng cao năng lượng của nhà đầu tư cá thể nhằm mục đích bảo vệ cho họ .

1. Thực trạng năng lực nhà đầu tư cá nhân ở thị trường chứng khoán Việt Nam

1.1. Về sự gia nhập thị trường của các nhà đầu tư cá nhân

Thống kê của Trung tâm lưu ký chứng khoán VSD và những công ty hoạt động giải trí trong nghành chứng khoán và tài liệu kinh tế tài chính lúc bấy giờ đang phân loại những đối tượng người tiêu dùng tham gia thị trường chứng khoán thành 4 đối tượng người dùng chính gồm có : ( i ) Cá nhân trong nước ; ( ii ) Tổ chức trong nước ; ( iii ) Nhà góp vốn đầu tư tổ chức triển khai quốc tế và ( iv ) những nhà đầu tư cá thể .

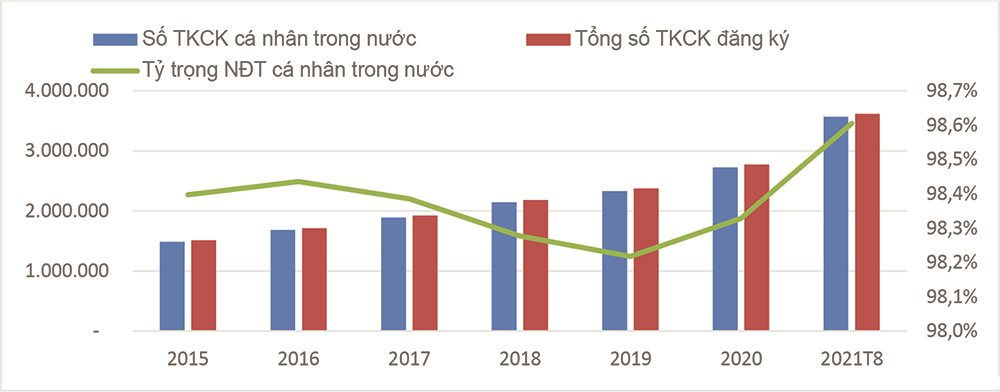

Trong đó, thành phần nhà góp vốn đầu tư cá thể trong nước chiếm tỷ trọng lớn nhất và đang liên tục có khuynh hướng tăng mạnh. Theo số liệu của Ủy ban Chứng khoán Nhà nước, tính tới hết tháng 8/2021 đã có 3.566.455 thông tin tài khoản chứng khoán ĐK của nhà đầu tư cá thể trong nước chiếm lợi thế tuyệt đối với mức góp phần 98,61 % tổng số thông tin tài khoản chứng khoán lúc bấy giờ đã ĐK với VSD .

Trong khi đó, số lượng thông tin tài khoản của tổ chức triển khai trong nước là 12.288 thông tin tài khoản ( chiếm 0,34 % ), còn nhà đầu tư quốc tế với tổng 38.154 thông tin tài khoản ( 1,05 % ). Cấu trúc này không biến hóa nhiều so với cuối năm năm ngoái khi tỷ suất số thông tin tài khoản của nhà đầu tư cá thể trong nước chiếm 98,4 % trong khi 2 thành phần còn lại lần lượt chiếm 0,42 % và 1,18 %. Đóng góp và tác động ảnh hưởng của của nhà đầu tư cá thể trên thị trường ngày càng lớn .

Biểu đồ 1: Số tài khoản của nhà đầu tư cá nhân

|

| Nguồn : Ủy ban Chứng khoán Nhà nước |

Trong 10 tháng đầu năm 2021 trên thị trường CP, những chỉ số chứng khoán vượt đỉnh liên tục và liên tục lập những kỷ lục thanh khoản với giá trị thanh toán giao dịch lên đến trên 1 tỷ USD / phiên nhờ dòng tiền của những nhà đầu tư trong nước cùng với đó là số lượng thông tin tài khoản nhà góp vốn đầu tư cá thể mới tham gia vào thị trường cũng đạt mức cao kỷ lục .

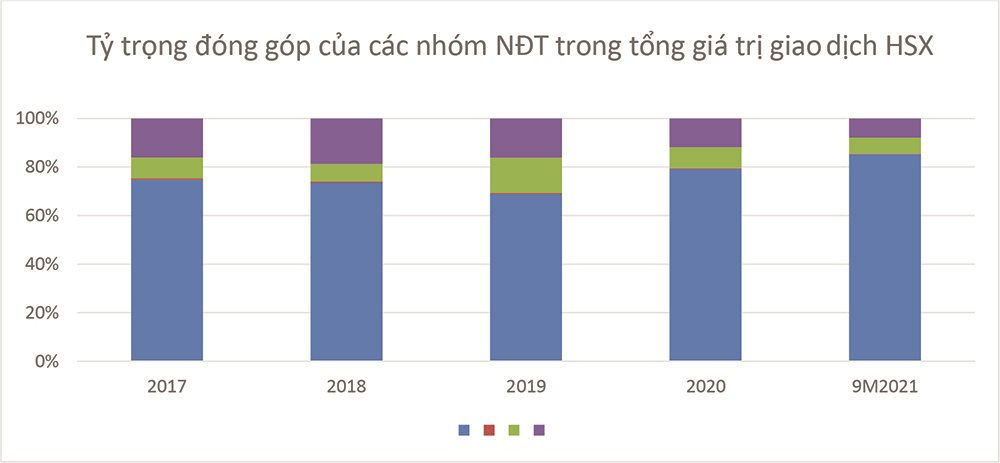

Thống kê của FiinPro cho thấy nhà góp vốn đầu tư cá thể đã thực thi tổng giá trị mua lên tới 3,04 triệu tỷ đồng trên Sàn thanh toán giao dịch chứng khoán TP Hồ Chí Minh trong 9 tháng đầu năm, tăng 2,6 lần so với cả năm 2020 và 4,4 lần so với cả năm 2017 ; xét về góp phần thì nhóm này chiếm 85 % giá trị mua của thị trường so với chỉ 75 % vào năm 2017 .

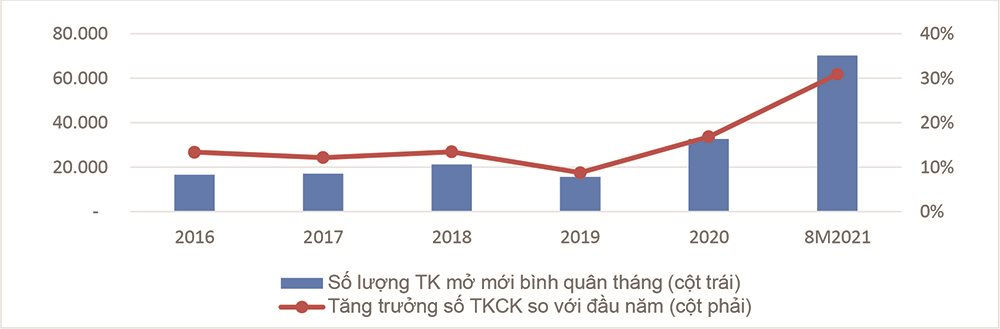

Số lượng thông tin tài khoản mở mới cũng tăng mạnh khi số thông tin tài khoản tăng trung bình mỗi tháng của năm 2021 hiện ở mức 70.000 thông tin tài khoản / tháng, gấp 2 tới 3 lần so với những năm trước và phần đông trong số đó là của nhà đầu tư cá thể .

Biểu đồ 2: Tỷ trọng đóng góp của các nhóm nhà đầu tư trong tổng giá trị giao dịch HSX

|

| Nguồn : Tính toán của tác giả theo tài liệu của UBCKNN |

Ngoài ra, thị trường cũng ghi nhận một sự ngày càng tăng trung bình của nhà đầu tư cá thể trong nước trong hai năm 2021 và 2020. Nếu như năm 2019, trung bình mỗi tháng chỉ có thêm 18.000 – 18.500 thông tin tài khoản / tháng thì đến năm 2020 số lượng này đã tăng lên gấp đôi và đặc biệt quan trọng 8 tháng đầu năm 2021, trung bình mỗi tháng có hơn 71.000 thông tin tài khoản của nhà đầu tư cá thể được mở và cao gấp gần 4 lần so với năm 2021 .

Biểu đồ 3: Số lượng TKCK của nhà đầu tư cá nhân trong nước tăng bình quân tháng

|

| Nguồn : Tính toán của tác giả theo tài liệu của UBCKNN |

1.2. Ưu điểm, hạn chế về năng lực của nhà đầu tư cá nhân

Hiện nay, chưa có tiêu chuẩn chính thức vận dụng để nhìn nhận năng lượng của nhà đầu tư cá thể và những thống kê nhìn nhận về năng lượng của những nhà đầu tư cá thể lúc bấy giờ cũng có tài liệu rất hạn chế .

Theo quan điểm của tác giả, dựa trên trong thực tiễn hoàn toàn có thể xem xét một vài khung năng lượng chính để nhìn nhận năng lượng của nhà đầu tư cá thể gồm kiến thức và kỹ năng, tâm ý góp vốn đầu tư, kiến thức và kỹ năng thanh toán giao dịch và quản trị vốn và năng lượng kinh tế tài chính, đơn cử :

– Kiến thức : Năng lực nghiên cứu và phân tích, nhìn nhận và hiểu biết về kinh tế tài chính và tư duy góp vốn đầu tư, nhận thức về rủi ro đáng tiếc. Năng lực này gồm có những nền tảng kiến thức và kỹ năng cơ bản và nâng cao của nhà đầu tư về nghành nghề dịch vụ kinh tế tài chính nói chung, hiểu biết và nhận thức của những nhà đầu tư về đặc tính và thực chất rủi ro đáng tiếc của những công cụ góp vốn đầu tư .

– Tâm lý góp vốn đầu tư : Thể hiện năng lượng về trấn áp tâm ý có năng lực ảnh hưởng tác động dẫn tới những hành vi góp vốn đầu tư sai lầm đáng tiếc. Một số hạn chế dẫn đến hành vi rơi lệch trong góp vốn đầu tư thông dụng tại Việt Nam thuộc nghành kinh tế tài chính hành vi gồm : tự tin thái quá ( overconfident ), sợ lỗ ( loss aversion ), ….

– Kỹ năng thanh toán giao dịch và quản trị vốn : kỹ năng và kiến thức quản trị vốn, chiêu thức quản trị rủi ro đáng tiếc : tương quan đến kiến thức và kỹ năng và kiến thức và kỹ năng về phân chia gia tài, đa dạng hóa, sử dụng đòn kích bẩy kinh tế tài chính được phân phối bởi những công ty chứng khoán ( vay margin ), những kỹ thuật quản trị hạng mục .

– Năng lực kinh tế tài chính : Phản ánh quy mô gia tài, mức độ phân chia gia tài và chịu đựng rủi ro đáng tiếc gặp phải trong góp vốn đầu tư .

Từ khung năng lượng được xác lập như trên, trên cơ sở nhìn nhận nhận định và đánh giá của tác giả, những điểm hạn chế về năng lượng của nhà đầu tư cá thể tại Việt Nam lúc bấy giờ gồm :

– Hạn chế về kỹ năng và kiến thức kinh tế tài chính và chứng khoán

Đầu tư kinh tế tài chính là những hoạt động giải trí thực thi trong nghành kinh tế tài chính vốn yên cầu hàm lượng kỹ năng và kiến thức rất cao, vì thế, tùy vào chiêu thức tiếp cận của nhà đầu tư mà yên cầu những kiến thức và kỹ năng khác nhau nhưng theo tác giả, kiến thức và kỹ năng cơ bản về kinh tế tài chính và kinh doanh thương mại vẫn là vô cùng quan trọng. Các hiểu biết về kinh tế tài chính thiết yếu so với nhà đầu tư cần phải có gồm có 2 góc nhìn chính :

+ Nhà góp vốn đầu tư tối thiểu phải có hiểu biết về thị trường kinh tế tài chính, về thực chất công cụ vốn của CP, trái phiếu, chứng khoán phái sinh … trước khi tham gia vào góp vốn đầu tư. Quan trọng nhất đó chính là nhà đầu tư phải nhận thức được rủi ro đáng tiếc của công cụ vốn để từ đó có phương pháp tiếp cận tương thích khi tham gia góp vốn đầu tư .

Qua quan sát hiện rất thông dụng thực trạng nhiều nhà góp vốn đầu tư cá thể chưa thực sự có nhận thức tương thích về rủi ro đáng tiếc của thị trường CP, dẫn tới lựa chọn chiêu thức thanh toán giao dịch CP mang nặng tính đầu tư mạnh và để lại những hậu quả đang tiếc .

+ Nhà góp vốn đầu tư cần có những hiểu biết vĩ mô và vi mô về kinh doanh thương mại, kinh tế tài chính doanh nghiệp để nhìn nhận hoạt động giải trí kinh doanh thương mại của công ty. Đây là một kiến thức và kỹ năng đặc trưng thường thì, là kiến thức và kỹ năng nền tảng của những nhà đầu tư được huấn luyện và đào tạo về nghành nghề dịch vụ kinh tế tài chính, kinh tế tài chính và kinh doanh thương mại, tuy nhiên sẽ khó so với những nhà đầu tư được đào tạo và giảng dạy về những nghành khác .

Dù chưa có thống kê chính thức nào nhìn nhận về mức độ hiểu biết và nền tảng kiến thức và kỹ năng của nhà đầu tư cá thể được công bố, tuy nhiên thực tiễn những công ty chứng khoán ( CTCK ) hoàn toàn có thể chiếm hữu những thông tin này của người mua do trong hồ sơ mở thông tin tài khoản chứng khoán thường có những khảo sát về nền tảng kỹ năng và kiến thức, kinh nghiệm tay nghề tham gia góp vốn đầu tư của người mua .

Mặc dù vậy, không có nhiều hành vi đơn cử của CTCK cho thấy họ dựa trên thông tin này để có những hoạt động giải trí riêng không liên quan gì đến nhau nhằm mục đích nâng cao năng lượng của những nhà đầu tư cá thể thiếu kinh nghiệm tay nghề .

Bên cạnh đó, năng lượng của nhà đầu tư cá thể, nhất là nhà đầu tư F0 hoàn toàn có thể được nhìn nhận gián tiếp trải qua những giải pháp thanh toán giao dịch, góp vốn đầu tư đang phổ cập phản ánh qua sự biến hóa thị trường của những CTCK bởi mỗi công ty này thường có những giải pháp tư vấn khá đặc trưng cho người mua .

Các nhà kinh tế tài chính thường đưa ra 2 chiêu thức tiếp cận chính đang được những nhà đầu tư cá thể sử dụng thông dụng nhất là nghiên cứu và phân tích cơ bản và nghiên cứu và phân tích kỹ thuật .

Phân tích cơ bản tập trung chuyên sâu vào những yếu tố cơ bản của doanh nghiệp gồm có nhưng không loại trừ những yếu tố như : hoạt động giải trí kinh doanh thương mại, triển vọng ngành nghề, ban chỉ huy … để tìm kiếm những công ty tốt có tiềm năng tăng trưởng và do đó dẫn tới xu thế tăng về giá trị thị trường của CP .

Trong khi đó, nghiên cứu và phân tích kỹ thuật là chiêu thức hầu hết tập trung chuyên sâu vào nghiên cứu và phân tích đồ thị giá và khối lượng. Ngoài ra, vẫn luôn có những giải pháp thanh toán giao dịch khác sống sót song song với 2 phe phái thông dụng và cũng đang có khuynh hướng tăng cùng sự ngày càng tăng của nhà đầu tư cá thể : thanh toán giao dịch theo tin đồn thổi, thanh toán giao dịch theo đám đông …

Cùng với sự ngày càng tăng của những nhà đầu tư F0 và những nhà đầu tư cá thể, sự biến hóa về cơ cấu tổ chức thị trường thanh toán giao dịch của những CTCK cũng đã phần nào phản ánh năng lượng của nhà đầu tư cá thể ở Việt Nam khi CTCK VPS vươn từ vị trí số 8 về thị trường môi giới trên sàn HSX năm 2019 lên đứng vị trí số 1 với 16 % thị trường trong 9 tháng đầu năm 2021, bỏ xa đối thủ cạnh tranh thứ 2 là SSI với chỉ khoảng chừng 12 % .

Phương pháp tư vấn người mua của 2 công ty này có nhiều điểm độc lạ. Xét về lịch sử dân tộc, SSI là một công ty truyền kiếp đã luôn đứng vị trí số 1 thị trường trên thị trường chứng khoán từ năm năm trước đến nay với nhiệm vụ tư vấn rất mạnh khi cung ứng liên tục và liên tục những báo cáo giải trình nghiên cứu và phân tích doanh nghiệp tới những người mua .

Trong khi đó, VPS lại tập trung chuyên sâu cạnh tranh đối đầu trải qua những chủ trương cạnh tranh đối đầu phí và những loại sản phẩm đòn kích bẩy cao, cùng với đội ngũ nhân viên cấp dưới môi giới trẻ và chọn cách tiếp cận chính là tư vấn dựa trên nghiên cứu và phân tích kỹ thuật mà trong thực tiễn hoàn toàn có thể chưa nằm trong nhóm những công ty có bộ phận nghiên cứu và phân tích mạnh và cũng chưa phân phối nhiều những báo cáo giải trình nghiên cứu và phân tích sâu xa về góc nhìn kinh doanh thương mại của doanh nghiệp .

Điều này là thông thường xét trên góc nhìn quyền lựa chọn của nhà đầu tư nhưng ở góc nhìn nào đó phản ánh sự “ xa rời ” với thực chất công cụ vốn của CP. Gián tiếp khuyến khích những thanh toán giao dịch thời gian ngắn và hướng những nguồn vốn tới những doanh nghiệp chất lượng tốt và hiệu suất cao .

Ngoài ra, việc hình thành nhóm 1 số ít công ty không có hoạt động giải trí kinh doanh thương mại gì điển hình nổi bật và thường có những nhịp tăng giảm, không bình thường với giá trị thị trường không bình thường vẫn lôi cuốn được sự tham gia của rất nhiều nhà đầu tư cũng phần nào phản ánh những hạn chế của nhà đầu tư cá thể .

Còn nhớ, sự kiện CP MTM của CTCP Mỏ và Xuất nhập khẩu Khoáng sản Miền Trung năm năm nay khi CP này chỉ là một công ty vỏ bọc với trụ sở là một quán ăn ở Nghệ An, trọn vẹn là một “ công ty ma ” nhưng vẫn kêu gọi được rất nhiều nhà đầu tư tham gia mua và bán .

Vụ việc đã bị khởi tố năm 2018 và Kết luận sau cuối của vụ án là đã có 1.065 nhà góp vốn đầu tư bị hại với giá trị thiệt hại gần 60 tỷ đồng. Nếu nhà đầu tư có trang bị kiến thức và kỹ năng tốt và có những nhận thức rủi ro đáng tiếc tương thích sẽ giúp tối thiểu hóa những tác động ảnh hưởng của những vấn đề như vậy trên thị trường Việt Nam .

Tuy nhiên, kể từ sau vấn đề CP MTM, những hoạt động giải trí tựa như cũng đã biến tướng dưới những hình thức phức tạp hơn và vẫn giữ đặc thù là dịch chuyển mạnh và thất thường, mặc dầu chất lượng thấp của những CP này được nhận thức một cách thoáng đãng thì vẫn có số lượng không nhỏ những nhà đầu tư tham gia mua và bán với tâm ý đầu tư mạnh .

– Yếu tố tâm ý góp vốn đầu tư

Qua quy trình thanh toán giao dịch chứng khoán, nhà đầu tư cá thể của Việt Nam cũng thể hiện nhiều hạn chế về tâm ý góp vốn đầu tư dẫn tới những hành vi xô lệch trong đó thông dụng nhất là :

+ Rủi ro sợ lỗ : Lối góp vốn đầu tư “ lướt sóng ” với thời hạn nắm giữ ngắn và vận tốc xoay vòng vốn cao là một giải pháp thanh toán giao dịch được yêu thích tại Việt Nam hay còn được biết đến với tên gọi là thanh toán giao dịch T + ( những thanh toán giao dịch có thời hạn nắm giữ chỉ vài ngày ) .

Thậm chí có nhưng giải pháp thanh toán giao dịch thông dụng trên thị trường như : Đua trần và thanh toán giao dịch T + 3, những điều này nhiều lúc còn được khuyến khích bởi những công ty chứng khoán. Chính tâm lý thời gian ngắn đã dẫn tới hệ quả là nhà đầu tư thường không có xu thế nắm giữ CP dài khi lãi và nắm giữ những khoản góp vốn đầu tư thua lỗ vĩnh viễn dù không có địa thế căn cứ để dự báo rằng hoạt động giải trí kinh doanh thương mại của công ty sẽ hồi sinh .

+ Tâm lý “ bầy đàn ” : Là những hoạt động giải trí mua và bán theo đám đông. Đây là hiện tượng kỳ lạ thông dụng trên quốc tế và so với thị trường chứng khoán Việt Nam thì hiệu ứng này càng mạnh bởi hiện tượng kỳ lạ này nhờ vào vào tỷ suất nhà góp vốn đầu tư cá thể trên thị trường .

Thông thường, những nhà đầu tư tổ chức triển khai gồm những quỹ góp vốn đầu tư, những định chế tài chính … thường có những lợi thế về trường vốn, có hiểu biết nâng cao để nghiên cứu và phân tích doanh nghiệp đồng thời thường có phương pháp tiếp cận dài hạn hơn nhà góp vốn đầu tư cá thể vì vậy trước những dịch chuyển mạnh về thị trường, họ ít bị ảnh hưởng tác động bởi yếu tố tâm ý đám đông hơn .

trái lại, những nhà đầu tư cá thể do đặc thù “ kỷ luật kém ”, giải pháp góp vốn đầu tư hỗn tạp và thường có khung thời hạn góp vốn đầu tư thời gian ngắn nên tâm ý thường bị nhiễu loạn bởi những dịch chuyển thời gian ngắn của thị trường chứng khoán dẫn tới thường dễ bị tác động ảnh hưởng tới tâm ý khi thị trường dịch chuyển mạnh .

– Kỹ năng quản trị vốn

Khác với những nhà đầu tư tổ chức triển khai thường có đội ngũ những chuyên viên trong nghành kinh tế tài chính, đồng cảm những nguyên tắc về quản trị dòng tiền, đa dạng hóa hạng mục và quản trị rủi ro đáng tiếc, nhà đầu tư cá thể thường có xu thế hành vi tự phát trong việc góp vốn đầu tư chứng khoán .

Tiêu biểu là hoạt động giải trí vay ký quỹ ( vay margin ) lúc bấy giờ, toàn bộ nhà góp vốn đầu tư cá thể đều hoàn toàn có thể thuận tiện mua chứng khoán trải qua vay nợ, chỉ cần mở thông tin tài khoản ký quỹ mà không phải chịu điều kiện kèm theo khắc nghiệt nào, cũng ít nhận được những cảnh báo nhắc nhở vừa đủ từ những CTCK về yếu tố rủi ro đáng tiếc .

Dù đã có pháp luật của cơ quan quản trị về tỷ suất cho vay ký quỹ tối đa là 50 %, tức nhà góp vốn đầu tư phải có số vốn bắt đầu tối thiểu 50 % so với giá trị chứng khoán hoàn toàn có thể mua .

Tuy nhiên, trong thực tiễn lúc bấy giờ, đã có một số ít CTCK “ vượt rào ”, lách những lao lý và cho nhà đầu tư vay với tỷ suất lớn hơn mức lao lý và đặc biệt quan trọng là cho vay kể cả những CP có rủi ro đáng tiếc cao. Việc thiếu sự cảnh báo nhắc nhở từ chính bên phân phối dịch vụ thông tin tài khoản ký quỹ cũng như vay nợ quá thuận tiện đã khiến nhà góp vốn đầu tư cá thể có thiên hướng vay nợ quá nhiều và là đối tượng người tiêu dùng chịu tổn thất lớn nhất khi thị trường dịch chuyển bất lợi .

– Năng lực kinh tế tài chính

Năng lực kinh tế tài chính hay tiêu biểu vượt trội là quy mô gia tài, thu nhập của nhà đầu tư chính là một trong những chỉ tiêu quan trọng để phản ánh năng lực chịu đựng rủi ro đáng tiếc của nhà đầu tư. Trên thị trường trái phiếu doanh nghiệp, sự bùng nổ của trái phiếu phát hành theo hình thức riêng không liên quan gì đến nhau cho nhà đầu tư cá thể những năm qua dẫn tới hệ lụy nhiều trái phiếu của những doanh nghiệp có chất lượng yếu kém cũng được chào bán thoáng đãng tiềm ẩn rủi ro đáng tiếc lớn nên cơ quan quản trị đã phát hành những pháp luật siết chặt để bảo vệ nhà đầu tư .

Cụ thể, Chính phủ đã ban hành Nghị định 153/2020/NĐ-CP quy định chỉ cho phép chào bán trái phiếu doanh nghiệp phát hành dưới hình thức riêng lẻ cho nhà đầu tư chuyên nghiệp, qua đó đã mở đường cho việc phân loại các sản phẩm tài chính có tiềm ẩn rủi ro cao chỉ được bán cho các nhà đầu tư đủ điều kiện. Luật Chứng khoán năm 2019 quy định nhà đầu tư cá nhân muốn được ghi nhận tư cách nhà đầu tư chuyên nghiệp nếu đáp ứng 1 trong các điều kiện sau:

+ Có chứng từ hành nghề chứng khoán ;

+ Cá nhân nắm giữ chứng khoán niêm yết, ĐK thanh toán giao dịch có giá trị tối thiểu 2 tỷ đồng ;

+ Cá nhân có thu nhập chịu thuế năm gần nhất tối thiểu là 1 tỷ đồng .

Theo khái niệm nhà đầu tư chuyên nghiệp này thì ngoại trừ việc có chứng từ hành nghề thì so với nhà đầu tư thường thì, những điều kiện kèm theo đều xoay quanh những mốc giá trị để nhìn nhận về năng lượng kinh tế tài chính trải qua quy mô gia tài và thu nhập .

Cho tới hiện tại, khái niệm nhà đầu tư chuyên nghiệp cho nhà đầu tư cá thể chỉ được vận dụng cho thị trường trái phiếu mà chưa được ứng dụng trên thị trường CP, điều này hoàn toàn có thể xuất phát từ quan ngại của cơ quan quản trị về năng lực thanh khoản của trái phiếu so với CP trên TTCK lúc bấy giờ .

Cũng cần quan tâm, quy mô gia tài để hoàn toàn có thể tham gia thị trường CP thấp hơn nhiều so với trái phiếu bởi ở Việt Nam chưa có thị trường thứ cấp riêng cho những trái phiếu niêm yết nên việc xé nhỏ khối lượng thanh toán giao dịch trái phiếu là khá khó khăn vất vả ; vì thế thị trường CP giúp cung ứng nhu yếu góp vốn đầu tư của nhiều những tầng lớp có thu nhập thấp với trung bình tốt hơn thị trường trái phiếu .

Năm 2021, cũng bởi sự cố nghẽn lệnh trên sàn HSX đã dẫn tới hệ quả là toàn bộ những sàn chứng khoán lúc bấy giờ đều vận dụng lô thanh toán giao dịch tối thiểu là 100 CP, trực tiếp gây khó khăn vất vả cho nhà đầu tư cá thể bởi nó cản trở những nhà đầu tư có năng lượng kinh tế tài chính số lượng giới hạn thời cơ được mua những CP tốt với mức giá cao đồng thời gặp rất nhiều khó khăn vất vả để phân chia hạng mục hay đa dạng hóa .

2. Đánh giá nguyên nhân dẫn tới các hạn chế của nhà đầu tư cá nhân

2.1. Nguyên nhân chủ quan

Các điểm hạn chế của nhà đầu tư cá thể Việt Nam nhìn chung cũng không khác với trên quốc tế bởi đó là tính cố hữu của thị trường chứng khoán .

Về góc nhìn năng lượng, thị trường chứng khoán là một thị trường vốn với tiềm năng kêu gọi nguồn tiền thảnh thơi của xã hội để phân chia tới những chủ thể cần vốn sản xuất kinh doanh thương mại mà trong đó thị trường thứ cấp là nơi phân phối thanh khoản cho cổ phiểu nhằm mục đích tăng tính mê hoặc cho công cụ này .

Do đó, thị trường chứng khoán sẽ luôn mang đặc thù đại chúng nghĩa là tiếp cận tới tổng thể thành phần của xã hội mà không có nhiều rào cản, yên cầu về kỹ năng và kiến thức nâng cao của nhà đầu tư. Ngay tại Mỹ, khuynh hướng góp vốn đầu tư theo đám đông của những nhà đầu tư Reddit cũng trở thành một hiện tượng kỳ lạ và việc mua và bán theo “ bầy đàn ” của những nhà đầu tư không kiến thức và kỹ năng kinh tế tài chính nhờ sự bùng nổ của những kênh thanh toán giao dịch ngân sách thấp như Etoro hay Robinhood cũng rất thông dụng .

Việc thanh toán giao dịch những chứng khoán nằm ngoài vòng tròn hiểu biết hoặc có những kỳ vọng xô lệch về đặc tính sinh lời, rủi ro đáng tiếc cũng như những hành vi đầu tư mạnh rủi ro đáng tiếc cao vẫn phần lớn đến từ sự lựa chọn chủ quan của nhà đầu tư .

Với xu thế xâm nhập ngày càng lan rộng ra của thị trường chứng khoán tới đời sống kinh tế tài chính, sự lan rộng ra cơ sở nhà đầu tư cũng là tất yếu. Đi cùng với đó, thị trường vẫn sẽ lôi cuốn thêm rất nhiều nhà góp vốn đầu tư với những kỳ vọng, kỹ năng và kiến thức nền khác nhau khiến cho những yếu tố về năng lượng nhà đầu tư như hạn chế về kiến thức và kỹ năng, tâm ý góp vốn đầu tư vẫn sẽ sống sót cùng thị trường .

2.2. Nguyên nhân khách quan

– “ Tác động ” từ những bên tư vấn

CTCK là đối tượng người tiêu dùng tiên phong có sự tiếp xúc với người mua trong quy trình mở thông tin tài khoản chứng khoán cũng như Giao hàng người mua triển khai thanh toán giao dịch. Do đó là đơn vị chức năng có cơ sở rõ ràng nhất để nhìn nhận năng lượng người mua của mình .

Bên cạnh đó, những CTCK cùng đội ngũ môi giới người mua cá thể chính là đối tượng người dùng thực thi tư vấn cho nhà đầu tư và do đó sẽ có năng lực tác động ảnh hưởng đáng kể tới nhận thức của nhà đầu tư cũng như có năng lực trực tiếp tương hỗ, cải tổ nền tảng kỹ năng và kiến thức, kỹ năng và kiến thức góp vốn đầu tư của người mua. Nhưng thiên hướng thanh toán giao dịch của nhà đầu tư cá thể bị ảnh hưởng tác động đáng kể bởi những chủ thể tham gia tư vấn này .

Thứ nhất, việc những CTCK cho thấy những nỗ lực của họ trong việc đưa ra dự báo dịch chuyển thị trường theo ngày dù có tính đúng mực rất thấp vẫn sẽ tác động ảnh hưởng đáng kể tới tâm ý và cách tiếp cận góp vốn đầu tư của người mua .

Thứ hai, giải pháp tư vấn của CTCK và đội ngũ môi giới hoàn toàn có thể ảnh hưởng tác động để tư duy góp vốn đầu tư và giải pháp mà nhà đầu tư sử dụng ; đặc biệt quan trọng lúc bấy giờ rất phổ cập việc tư vấn góp vốn đầu tư dựa trên những thông tin nội gián, những lời đồn thổi không có địa thế căn cứ .

Thứ ba, sự khách quan của những khuyến nghị góp vốn đầu tư, đây là hiện tượng kỳ lạ còn rất thông dụng ở Việt Nam khi CTCK không công bố minh bạch những xích míc quyền lợi của mình với người mua trong những báo cáo giải trình khuyến nghị thanh toán giao dịch .

Thứ tư, dù nhiều CTCK có những nỗ lực nằm nâng cao kỹ năng và kiến thức của nhà đầu tư cá thể như tổ chức triển khai những chương trình hội thảo chiến lược trực tiếp hay trực tiếp với những chuỗi chủ đề nhằm mục đích hướng dẫn người mua có những kỹ năng và kiến thức nền tảng về nghiên cứu và phân tích góp vốn đầu tư, quản trị rủi ro đáng tiếc và thanh toán giao dịch, tuy nhiên những sự kiện này vẫn chưa thực sự phổ cập tới số đông những nhà đầu tư và bởi số đông những CTCK trên thị trường .

– Sự bất phù hợp thông tin trên thị trường chứng khoán

Bất phù hợp thông tin trên thị trường chứng khoán là yếu tố nhức nhối và gây ra rất nhiều bất lợi cho những nhà đầu tư cá thể Việt Nam. Hiện nay, để nhà đầu tư cá thể hoàn toàn có thể tiếp cận thông tin từ phía doanh nghiệp, họ gặp rất nhiều khó khăn vất vả do nguồn thông tin được công bố rất hạn chế mặc dầu đối tượng người dùng là những công ty niêm yết trên HSX vốn phải chịu những tiêu chuẩn niêm yết khắc nghiệt nhất .

Không nhiều công ty niêm yết tổ chức triển khai những chương trình gặp mặt nhà đầu tư định kỳ để san sẻ về tình hình hoạt động giải trí kinh doanh thương mại và cũng không có phương pháp công bố thông tin nào khác thay thế sửa chữa. Bên cạnh đó, họ “ trao ” rất nhiều độc quyền cho những đối tượng người dùng khác như nhà đầu tư tổ chức triển khai, bộ phận tự doanh và nghiên cứu và phân tích của CTCK .

Các đối tượng người dùng này dù chưa phải cổ đông hoặc thậm chí còn chỉ là bên triển khai viết báo cáo giải trình nghiên cứu và phân tích phân phối cho người mua nhưng lại được tiếp cận những chỉ huy công ty một cách thuận tiện và có lợi thế thông tin trước số đông thị trường .

Ngay cả một số ít công ty niêm yết hàng thị trường vốn tiếp tục nằm trong list công ty có hoạt động giải trí quan hệ cổ đông tốt nhất thì họ vẫn tổ chức triển khai những sự kiện gặp mặt giới nghiên cứu và phân tích của những CTCK nhưng chưa chắc có nhiều những cổ đông của mình được tham gia những sự kiện như vậy .

Nhà góp vốn đầu tư cá thể vốn đã chịu nhiều bất lợi về mức độ chuyên nghiệp và hiểu biết nền tảng thì trải qua việc công bố thông tin một cách tinh lọc này của những công ty đã trực tiếp gây bất lợi về năng lực tiếp cận thông tin và trực tiếp gây ra những hệ lụy xấu như : hiện tượng kỳ lạ thanh toán giao dịch theo lời đồn thổi ( xuất phát từ lợi thế thông tin khác nhau ), nhà đầu tư không đủ thông tin để kiểm soát và điều chỉnh những hành vi và tâm ý góp vốn đầu tư, mất niềm tin vào tính minh bạch và công minh của thị trường chứng khoán .

– Nguyên nhân từ phía những cơ quan quản trị

Thực tế thời hạn qua, những cơ quan quản trị nghành nghề dịch vụ chứng khoán như UBCKNN và Sở thanh toán giao dịch chứng khoán đã triển khai nhiều giải pháp để nâng cao năng lượng của nhà đầu tư cá thể tuy nhiên vẫn còn sống sót những khoảng cách dẫn đến năng lượng trong thực tiễn của đa phần những nhà đầu tư cá thể trên thị trường CP .

Thứ nhất, việc quản trị năng lượng của đội ngũ môi giới chứng khoán vẫn khá lỏng lẻo. Dù theo lao lý hiện hành thì những người hành nghề chứng khoán phải có khá đầy đủ chứng từ hành nghề để bộc lộ mình đủ năng lượng tư vấn cho người mua nhưng trong thực tiễn hiện tượng kỳ lạ nở rộ môi giới không “ bằng cấp ” vẫn khá thông dụng .

Không hẳn những người có bằng cấp khá đầy đủ thì sẽ có chất lượng tư vấn tốt hơn cho nhà đầu tư nhưng thực sự có hiện tượng kỳ lạ những CTCK vẫn thường “ lách ” pháp luật này trải qua hình thức cộng tác viên ( CTV ). Những CTV này sẽ tư vấn trực tiếp cho người mua nhưng lại ĐK thông tin tài khoản môi giới của nhân viên cấp dưới khác có đủ chứng từ .

Tuy về hình thức thì doanh thu thanh toán giao dịch được ghi nhận cho người có chứng từ hành nghề nhưng lại không phải đối tượng người dùng trực tiếp tiếp xúc và tư vấn cho người mua mà người mua hoàn toàn có thể được tư vấn bởi những người khác .

Thứ hai, chất lượng của một số ít chương trình đào tạo và giảng dạy môi giới chứng khoán chưa cao. Việc tổ chức triển khai huấn luyện và đào tạo và thi lấy chứng từ hành chứng từ hành nghề chứng khoán lúc bấy giờ được triển khai bởi Ủy ban Chứng khoán trải qua Trung tâm Nghiên cứu Khoa học và Đào tạo chứng khoán, tuy nhiên kỳ thi này vẫn đang tập trung chuyên sâu vào kiến thức và kỹ năng cứng mà ít có sự huấn luyện và đào tạo trong thực tiễn hay kiểm tra về yếu tố tư vấn người mua. Hay nói cách khác, chương trình hoàn toàn có thể bảo vệ là môi giới hiểu đúng về rủi ro đáng tiếc của những công cụ góp vốn đầu tư nhưng chưa phải là cơ sở để cho thấy môi giới sẽ làm được điều này với người mua .

Thứ ba, chưa có nhiều giải pháp nâng cao chất lượng tư vấn và chất lượng tiếp cận thông tin cho nhà đầu tư cá thể. Hiện nay Ủy ban chứng khoán và những Sở thanh toán giao dịch chứng khoán vẫn chưa đưa ra những tiêu chuẩn khắc nghiệt hơn nhằm mục đích siết những lao lý về công bố thông tin với nhà đầu tư dẫn tới việc công bố thông tin có thời gian mang đặc thù hình thức của những công ty niêm yết .

Ví dụ, lúc bấy giờ đã có pháp luật về yếu tố báo cáo giải trình hiệu quả kinh doanh thương mại hàng quý của doanh nghiệp theo quy định công bố thông tin 340 / QĐ – SGDHCM của Sở thanh toán giao dịch chứng khoán TP. TP HCM nhu yếu công ty niêm yết báo cáo giải trình dịch chuyển về lệch giá và doanh thu, tuy nhiên lúc bấy giờ đa số những công ty chưa báo cáo giải trình một cách cụ thể nguyên do mà thật sự chỉ lý giải sự dịch chuyển đó như là hiệu quả của những phép tính đơn thuần từ những cấu phần khác đã Open trên báo cáo giải trình kinh tế tài chính. Việc công bố thông tin mang đặc thù “ đối phó ” này đã diễn ra nhiều năm cần được liên tục cải tổ nhiều hơn nữa .

Thứ tư, quản trị chưa ngặt nghèo dẫn tới nhiều công ty chất lượng thấp niêm yết, hoạt động giải trí làm giá được cho là khá lộ liễu. Tình trạng này vẫn sống sót và không ngừng gây tổn thất cho nhà đầu tư mà điển hình nổi bật gần đây là sự kiện 1 số ít CP có thanh khoản thanh toán giao dịch “ cao một cách kỳ lạ ”, giá dịch chuyển trong thời hạn ngắn có khi tăng / giảm trên 90 % so với đỉnh .

Đây là những CP chắc như đinh đã gây thiệt hại rất lớn đến nhà đầu tư cá thể, tuy nhiên không nhiều trong số những vấn đề này được đưa ra giải quyết và xử lý như MTM. Điều này cho thấy những cơ quan quản trị vẫn còn cần thêm nhiều công cụ để chứng tỏ những hành vi không theo pháp luật trên thị trường để bảo vệ những nhà đầu tư cá thể .

3. Một số giải pháp nâng cao năng lực nhà đầu tư cá nhân của thị trường chứng khoán Việt Nam

3.1. Nhóm giải pháp từ phía các công ty chứng khoán.

Thứ nhất, những công ty chứng khoán với lợi thế từ sự thân mật với người mua nhất hoàn toàn có thể tăng cường những tương tác với người mua nằm nâng cao kiến thức và kỹ năng về góp vốn đầu tư, quản trị rủi ro đáng tiếc cho người mua trải qua những chương trình huấn luyện và đào tạo trực tiếp và trực tuyến .

Một công ty có hoạt động giải trí tương tác với người mua khá tốt là TCBs / SSI … khi họ liên tục thực thi những khảo sát với người mua khi đăng nhập ứng dụng thanh toán giao dịch, trong đó ngoài việc lấy quan điểm về chất lượng dịch vụ thì còn định kỳ có những câu hỏi update để nhìn nhận khẩu vị rủi ro đáng tiếc của người mua. Đây là điều những CTCK khác hoàn toàn có thể vận dụng và có những hành xử khác nhau cho những nhà đầu tư có năng lượng khác nhau. Bên cạnh đó, việc thiết lập những cảnh bảo rủi ro đáng tiếc nhiều hơn về thị trường khi có tín hiệu bất lợi so với người mua cũng là thiết yếu .

Thứ hai, những CTCK cần kiến thiết xây dựng và tăng trưởng tốt hơn những bộ phận nghiên cứu và phân tích góp vốn đầu tư : Mặc dù nhu yếu của người mua phong phú nhưng để hướng tới sự tăng trưởng dài hạn của thị trường cũng như hiệu suất cao góp vốn đầu tư của người mua, những CTCK nên có xu thế về những giải pháp góp vốn đầu tư mà người mua sử dụng và nhìn chung thì chiêu thức góp vốn đầu tư địa thế căn cứ trên những yếu tố cơ bản vẫn được ưu tiên .

Bộ phận nghiên cứu và phân tích góp vốn đầu tư với nghĩa vụ và trách nhiệm đưa ra khuyến nghị, giải pháp góp vốn đầu tư cho người mua trải qua mạng lưới hệ thống báo cáo giải trình nghiên cứu và phân tích sẽ góp thêm phần nâng cao năng lượng nghiên cứu và phân tích, giúp người mua định hình chiêu thức góp vốn đầu tư đứng đắn .

Thứ ba, những CTCK nên thiết lập những tiêu chuẩn về tư vấn người mua và khung năng lượng môi giới. Việc khắc nghiệt hơn so với tiến trình tư vấn của môi giới nhằm mục đích bảo vệ chuẩn hóa việc tư vấn đúng chân dung người mua và truyền đạt không thiếu cơ sở khuyến nghị và giải pháp tư duy góp vốn đầu tư sẽ giúp những công ty chứng khoán tránh được những rủi ro đáng tiếc tranh chấp với người mua trong tương lai .

3.2. Giải pháp với cơ quan quản lý nhà nước

Thứ nhất, những cơ quan quản trị nhà nước liên tục tăng cường thanh tra rà soát hoạt động giải trí tư vấn người mua và phân phối dịch vụ ký quỹ của những CTCK. Ủy ban Chứng khoán cần có sự thanh tra rà soát về việc những CTCK lúc bấy giờ đang có những chiêu thức lách những pháp luật để cung ứng những tỷ suất đòn kích bẩy khá cao cho người mua cá thể, điều này sẽ gây mất không thay đổi cho thị trường chứng khoán cũng như tạo ra sự cạnh tranh đối đầu không lành mạnh khi những CTCK giành giật người mua trải qua những chủ trương vay nợ, vốn hàm ý mức độ rủi ro đáng tiếc kinh tế tài chính cao hơn cho người mua .

Thứ hai, thiết lập những lao lý để chuẩn hóa việc công bố thông tin ở mức độ cao hơn. Đây là một trong những việc cần làm nhất để thôi thúc năng lượng góp vốn đầu tư của nhà đầu tư cá thể. Một phần rất lớn đang cản trở năng lượng của nhà đầu tư cá thể chính là chất lượng công bố thông tin rất kém cũng như thiếu minh bạch của nhiều những công ty niêm yết và thực trạng bất phù hợp thông tin trầm trọng .

Cơ quan quản trị cần có lao lý cho việc bảo vệ những thông tin trọng điểm được công bố, tiếp cận tới những thành phần nhà góp vốn đầu tư được công minh, kịp thời. Một gợi ý chủ trương thuận tiện quan sát được ở những nền kinh tế tài chính tăng trưởng tuy rất dễ làm nhưng lại không được triển khai ở Việt Nam, đó là khi công ty niêm yết tổ chức triển khai những hoạt động giải trí gặp mặt nhà đầu tư tổ chức triển khai thì thường phát trực tiếp cho cả những cổ đông cá thể tham gia và đăng rất đầy đủ những tài liệu thuyết trình và đoạn ghi âm lên website .

Những lao lý để cụ thể hóa, nâng cao chất lượng thông tin của báo cáo giải trình kinh tế tài chính, báo cáo giải trình thường niên cũng cần được tăng cấp để tăng chất lượng thông tin phân phối tới nhà đầu tư. Những điều này không hề kỳ vọng những công ty niêm yết tự tiến hành mà cần sự thôi thúc và lao lý bắt buộc từ những cấp quản trị .

Thứ ba, UBCKNN liên tục tăng cường công tác làm việc thanh kiểm tra, tăng trưởng những công cụ nhìn nhận phát hiện triệt tiêu những hoạt động giải trí dẫn tới “ làm giá ” chứng khoán. Đây là hiện tượng kỳ lạ nhức nhối sống sót trên thị trường đã không ít xảy ra và đồng thời phản ánh việc nhà góp vốn đầu tư chưa được bảo vệ đúng mực cùng với đó lại khuyến khích tâm ý đầu tư mạnh của những nhà đầu tư vốn thiếu hiểu biết về nghành nghề dịch vụ này .

Sở thanh toán giao dịch chứng khoán và Ủy ban Chứng khoán cần phối hợp với những CTCK thực thi thanh tra rà soát và có những chính sách tốt hơn để ngăn ngừa những hoạt động giải trí này. Vai trò cảnh báo nhắc nhở rủi ro đáng tiếc của Ủy ban Chứng khoán cũng rất quan trọng tuy nhiên lúc bấy giờ những cơ quan quản trị có vẻ như đã có sự sâu xa trong việc có những cảnh báo nhắc nhở trên thị trường trái phiếu doanh nghiệp chứ chưa có nhiều hành động tựa như trên thị trường CP .

Thứ tư, liên tục cung ứng những khóa huấn luyện, chương trình đào tạo và giảng dạy cho nhà đầu tư cá thể. Thực tế, nhu yếu tìm hiểu và khám phá về góp vốn đầu tư của những nhà đầu tư cá thể là rất lớn trong khi hiện chưa có một quy chuẩn kỹ năng và kiến thức nào để phân phối tới những nhà đầu tư không chuyên, không được huấn luyện và đào tạo về nghành kinh tế tài chính và góp vốn đầu tư, kể cả khi nhà đầu tư có nhu yếu .

Trung tâm Đào tạo chứng khoán thuộc UBCKNN lúc bấy giờ đang làm tốt việc tập trung chuyên sâu công tác làm việc huấn luyện và đào tạo chứng từ hành nghề mà chưa thực sự cung ứng dịch vụ cho một nhóm người mua rất lớn có nhu yếu học về nghành góp vốn đầu tư một cách chuyên nghiệp, đây trọn vẹn hoàn toàn có thể là điều hoàn toàn có thể cải tổ trong tương lai trải qua việc phối hợp với CTCK để cung ứng những khóa học mang lại kiến thức và kỹ năng cơ bản cho người mua .

Thứ năm, khuyến khích sự tăng trưởng của những quỹ góp vốn đầu tư tại Việt Nam : Gần 99 % số thông tin tài khoản chứng khoán và 85 % giá trị thanh toán giao dịch chứng khoán đến từ nhà đầu tư cá thể là một tỷ suất lớn và luôn đi kèm với những rủi ro đáng tiếc, hạn chế cố hữu của nhà đầu tư cá thể .

Vì vậy, một trong những kế hoạch tương thích để giảm thiểu những dịch chuyển bất lợi và hậu quả gây ra bởi năng lượng hạn chế cho nhà đầu tư cá thể là khuyến khích chính sách góp vốn đầu tư gián tiếp trải qua những tổ chức triển khai quản trị góp vốn đầu tư chuyên nghiệp, từ đó từng bước nâng cao những thiết chế mềm bảo vệ những nhà đầu tư cá thể trải qua hoạt động giải trí của những tổ chức triển khai chuyên nghiệp và từng bước minh bạch hoạt động giải trí của thị trường, bảo vệ sự tăng trưởng bền vững và kiên cố .

Tài liệu tham khảo:

– Dữ liệu thống kê của Ủy ban Chứng khoán Nhà nước 2017 – 2021 ( nguồn Internet ) ;

– FiinGroup, Thống kê thanh toán giao dịch ;

– Đề án Cơ cấu lại Thị trường chứng khoán và thị trường bảo hiểm đến 2020, Định hướng đến năm 2025 ;

– Báo cáo nghiên cứu và phân tích thị trường của TCBS 2020, 2021 ;

– Các app giao dịch và thông tin tư vấn của BSC/TCBs;

– tin tức từ những trang tin : Tin nhanh chứng khoán, Vietstock và 1 số ít website của những Cty chứng khoán : TCBS, VPS, SSI …

* Theo TS. Đặng Công Hoàn – Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 24 năm 2021.

** Bài đăng lại trên: https://thitruongtaichinhtiente.vn/nang-luc-cua-nha-dau-tu-ca-nhan-tren-thi-truong-chung-khoan-viet-nam-thuc-trang-va-mot-so-giai-phap-cai-thien-40000.html.

Source: https://laodongdongnai.vn

Category: Thị Trường