Thị trường M&A Việt Nam 2019 – 2020: Trỗi dậy trong trạng thái bình thường mới

Xu hướng thị trường

Hoạt động M&A tại Việt Nam đã gia tăng mạnh mẽ trong suốt 10 năm từ 2007 – 2017 và đạt đỉnh năm 2017 với quy mô 10 tỷ USD, trong đó có sự đóng góp 50% giá trị của thương vụ Sabeco. Giá trị M&A có xu hướng điều chỉnh giảm trong 2 năm 2018 – 2019.

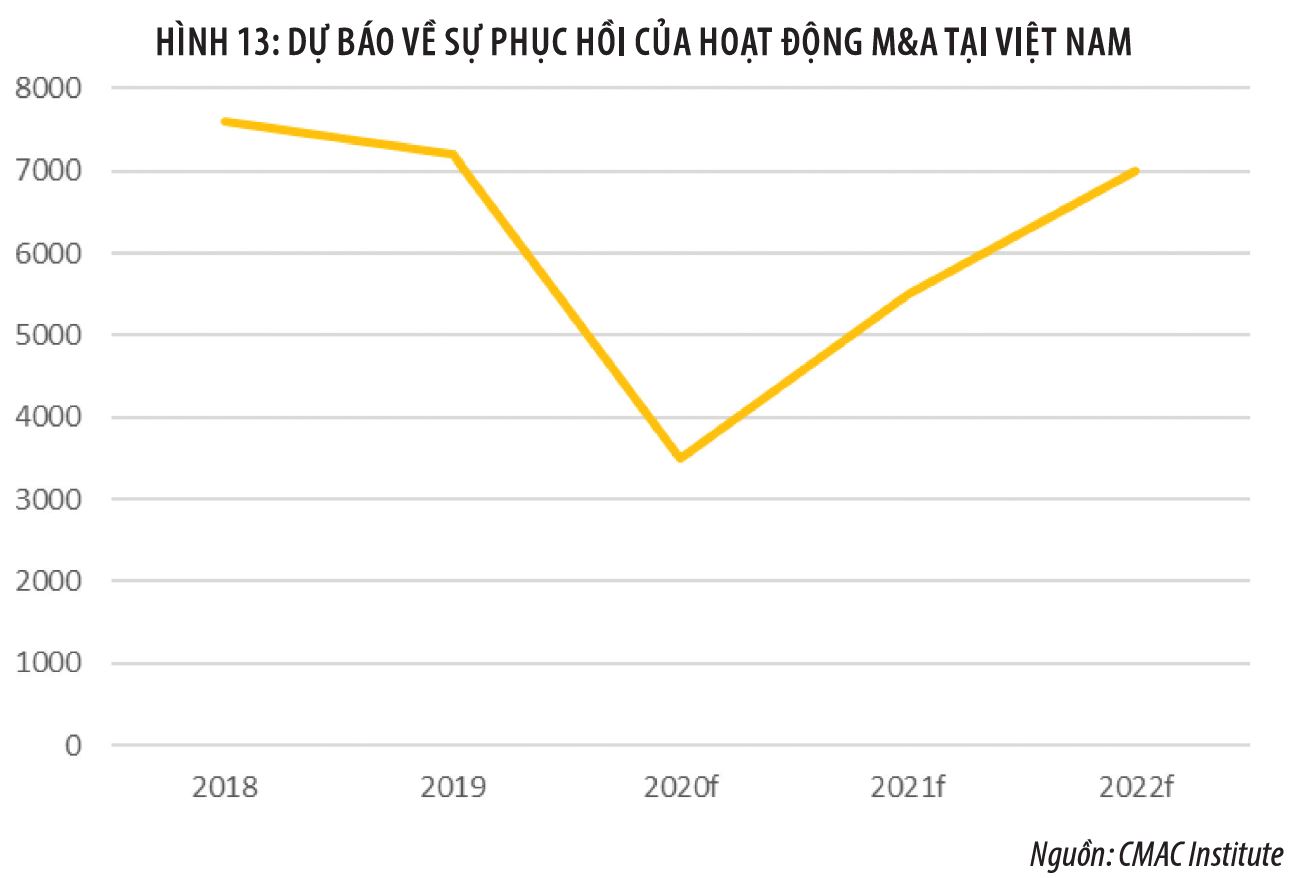

Năm 2020, giá trị những thương vụ làm ăn M&A tại Nước Ta hoàn toàn có thể giảm 51,3 % do những tác động ảnh hưởng của Covid-19. Dự báo hoạt động giải trí M&A tại Nước Ta hoàn toàn có thể hồi sinh trở lại từ giữa năm 2021, quy mô thị trường hoàn toàn có thể trở lại mốc thông thường ở mức 5 tỷ USD. ( Hình 1 )

|

Tổng giá trị M&A tại Nước Ta năm 2019 đạt 7,2 tỷ USD, bằng 94,7 % so với năm 2018. Nhìn vào hoạt động giải trí M&A năm 2019, tuy giá trị giảm, nhưng vẫn có những yếu tố tích cực. Trong 6 tháng cuối năm 2019, nhiều thương vụ làm ăn lớn với sự tham gia của nhà góp vốn đầu tư quốc tế và những tập đoàn lớn tư nhân đã Open. Điển hình là thương vụ làm ăn hợp nhất, hoán đổi CP giữa VinCommerce và VinEco với Masan Comsumer ( Masan Group ), KEB Hana Bank ( Nước Hàn ) mua lại 15 % vốn điều lệ của BIDV. ..

Đầu năm 2020, đại dịch Covid-19 giật mình xảy ra và lan rộng trên toàn thế giới đã và đang tác động ảnh hưởng rất lớn đến kinh tế tài chính quốc tế nói chung, cũng như hoạt động giải trí M&A nói riêng. Hoạt động M&A tại Nước Ta cũng như trên toàn thế giới đều giảm mạnh do những nhà đầu tư có những phản ứng thận trọng. Đồng thời, những điều kiện kèm theo về cách ly trên toàn thế giới gây trở ngại cho việc tìm hiểu và khám phá, nhìn nhận và ra quyết định hành động. Dự kiến giá trị M&A năm 2020 liên tục suy giảm, ước đạt 3,5 tỷ USD ( bằng 48,6 % so với năm 2019 ) .

|

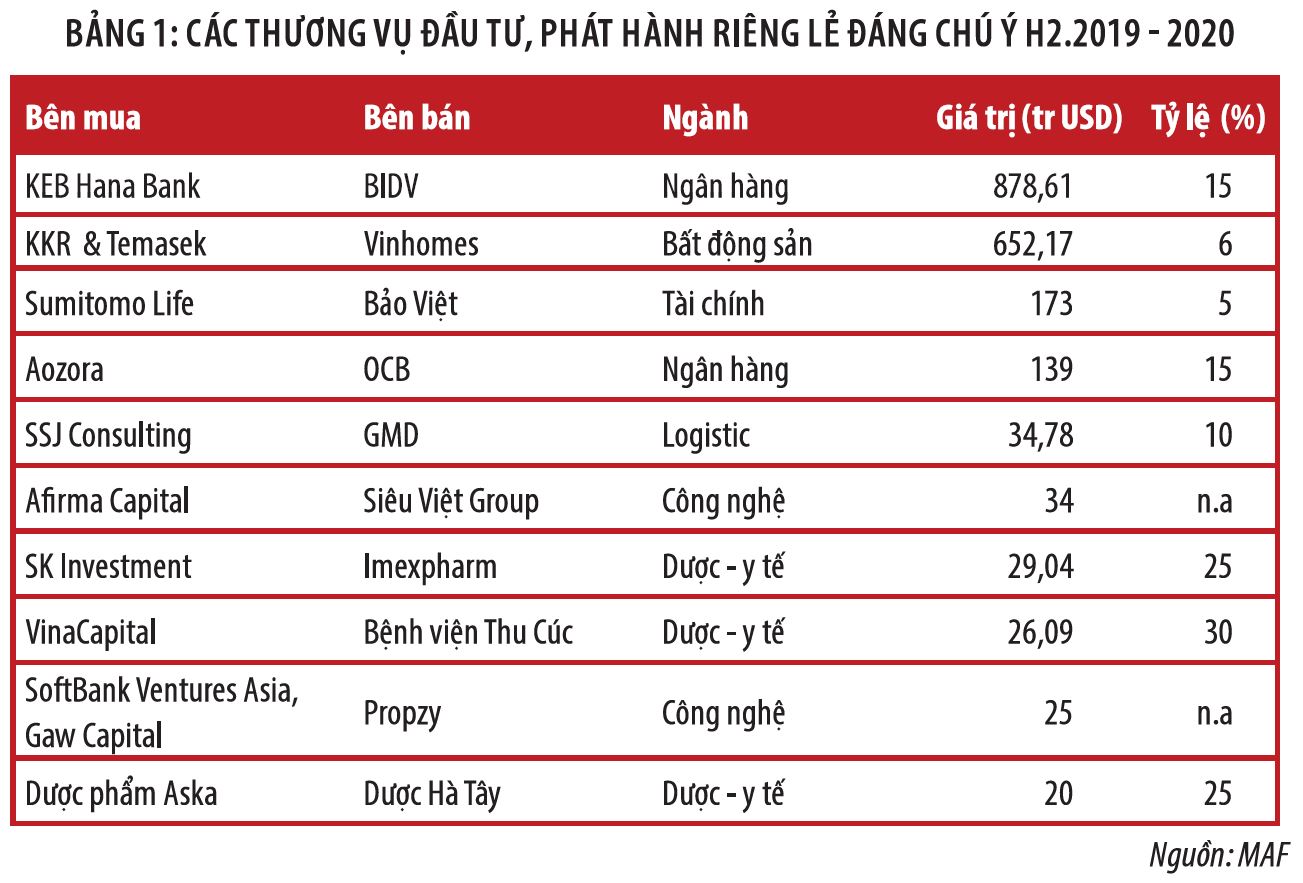

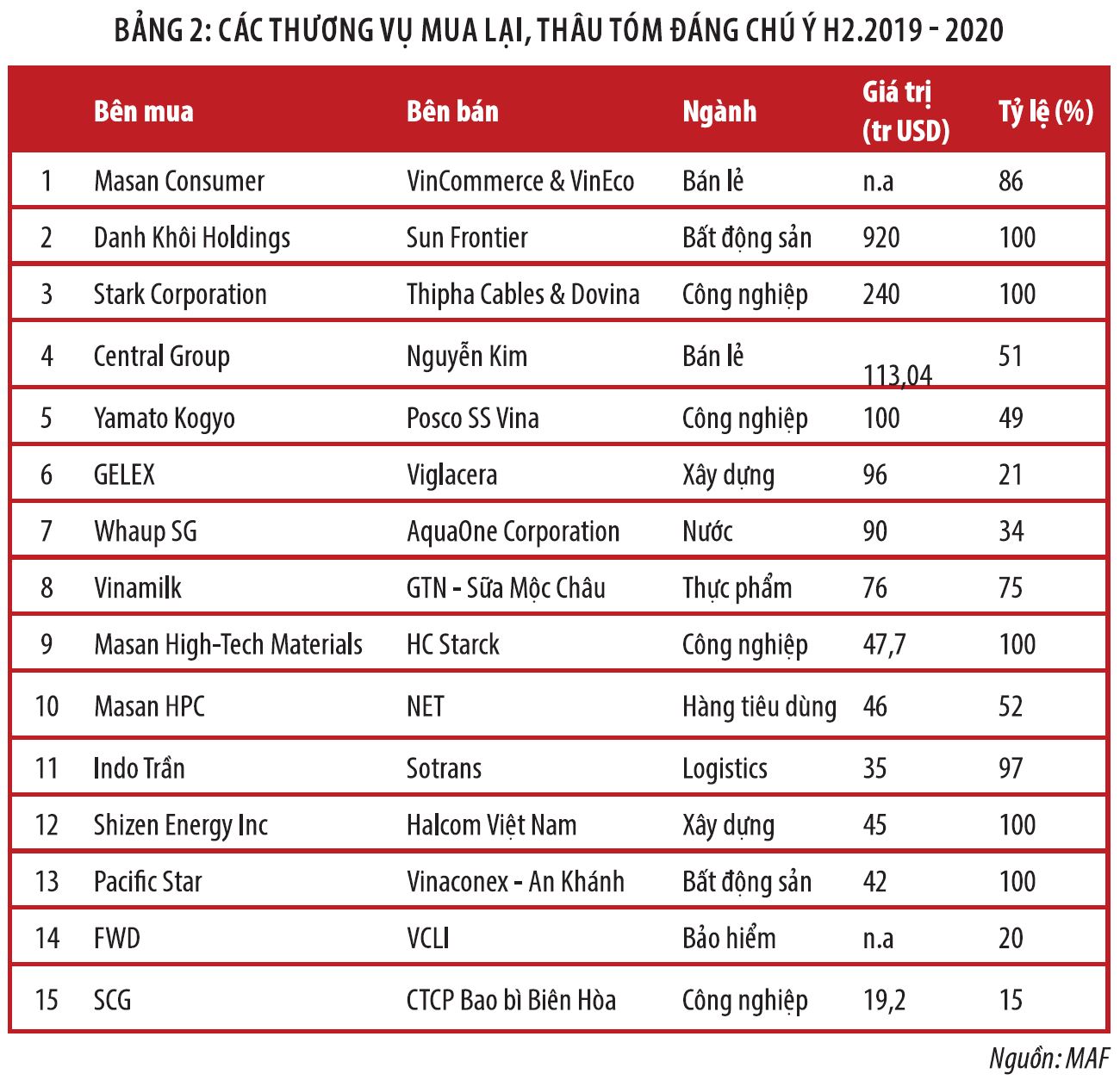

( Bảng 1 ) và ( Bảng 2 ) là list những thương vụ làm ăn đáng chú ý quan tâm của quá trình 2019 – 2020, gồm có 2 nhóm phân theo đặc thù : thương vụ làm ăn góp vốn đầu tư và phát hành riêng không liên quan gì đến nhau, thương vụ làm ăn mua lại và tóm gọn .

Về thương vụ làm ăn góp vốn đầu tư, điển hình nổi bật nhất là thương vụ làm ăn năm 2019 giữa KEB Hana Bank và Ngân Hàng BIDV trị giá 878 triệu USD, thương vụ làm ăn mua CP Vinhomes Riverside của KKR & Temasek trị giá 652 triệu USD … Trong khi đó, những thương vụ làm ăn sáp nhập và mua lại điển hình nổi bật nhất trong năm 2019 – 2020 tương quan đến những tập đoàn lớn tư nhân của Nước Ta, trong đó nổi bật là Masan, Thaco, Gelex, Vinamilk .

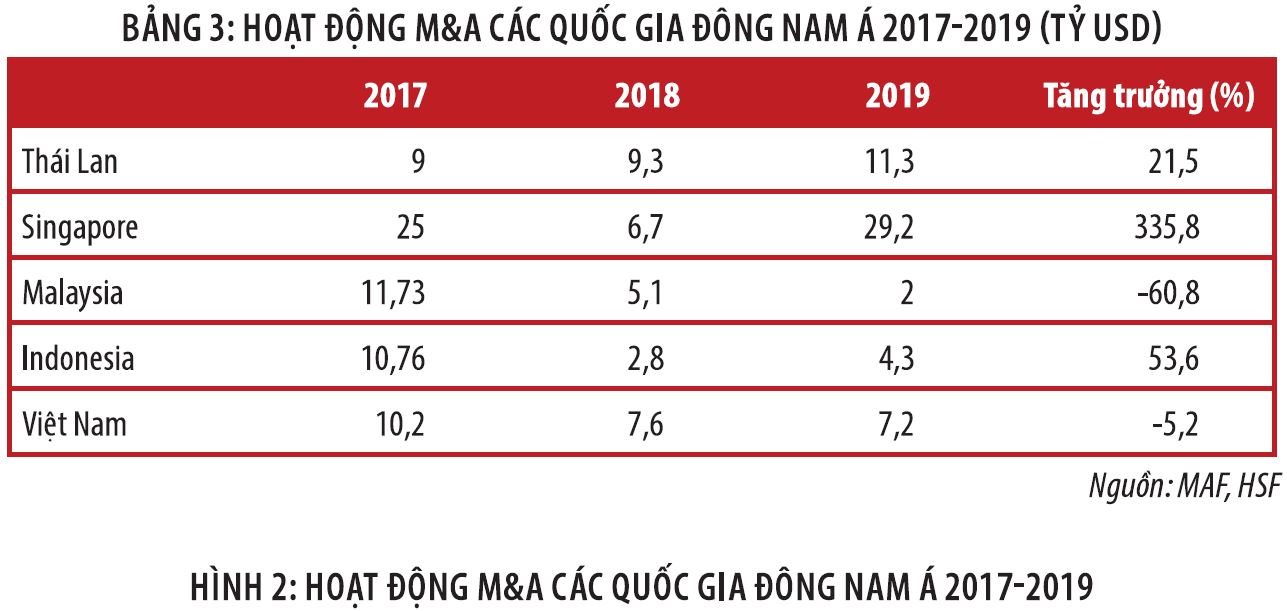

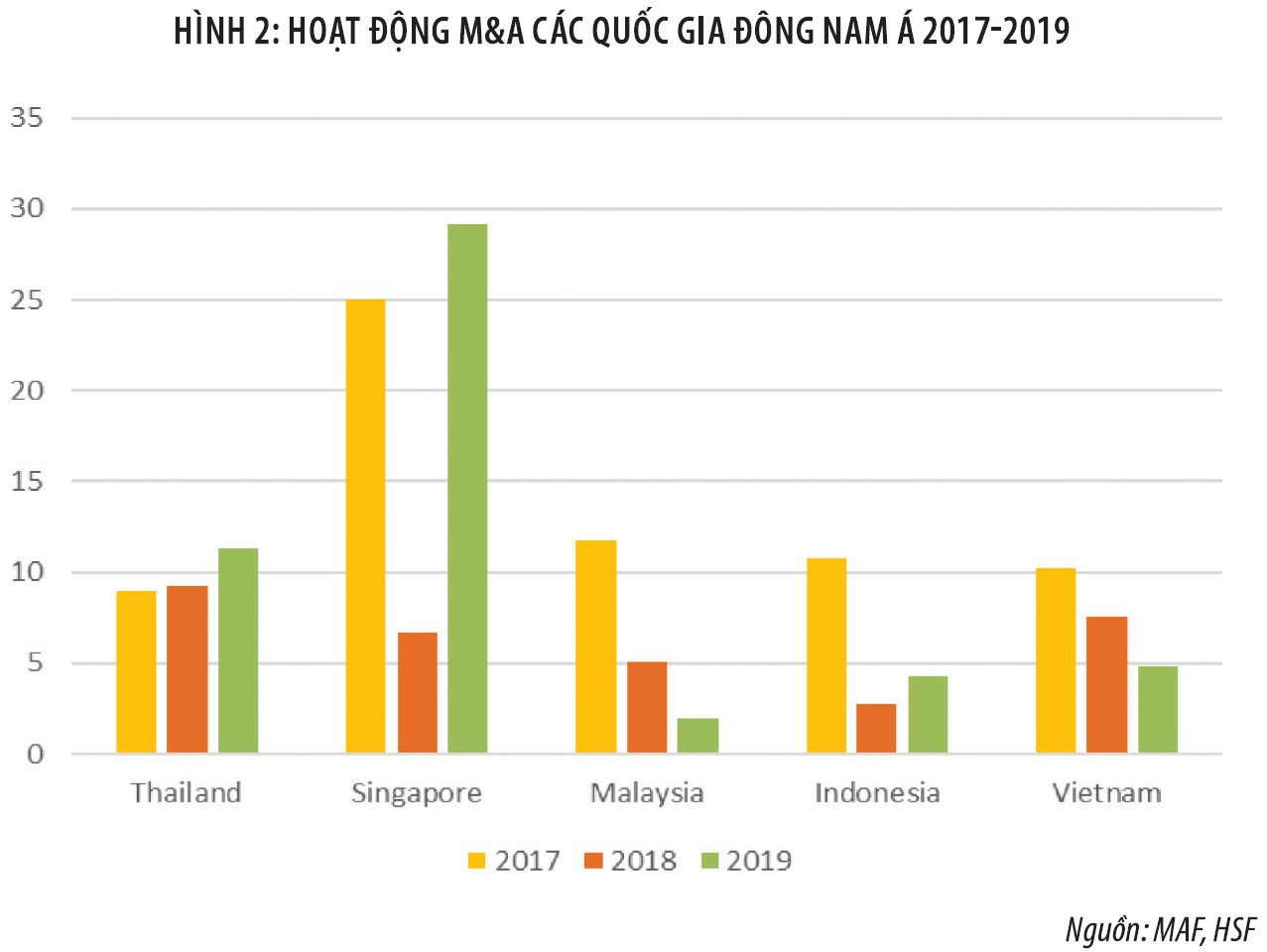

Năm 2018, Nước Ta xếp thứ 2 về giá trị M&A tại Khu vực Đông Nam Á, nhưng năm 2019 đã lùi lại vị trí thứ 3, sau Nước Singapore và Xứ sở nụ cười Thái Lan. Giá trị M&A năm 2018 và 2019 của những vương quốc Khu vực Đông Nam Á lần lượt là Vương Quốc của nụ cười 9,3 tỷ USD và 11,3 tỷ USD, Nước Singapore 6,7 tỷ USD và 29,2 tỷ USD, Malaysia 5,1 tỷ USD và 2 tỷ USD, Indonesia 2,8 tỷ USD và 4,3 tỷ USD.

|

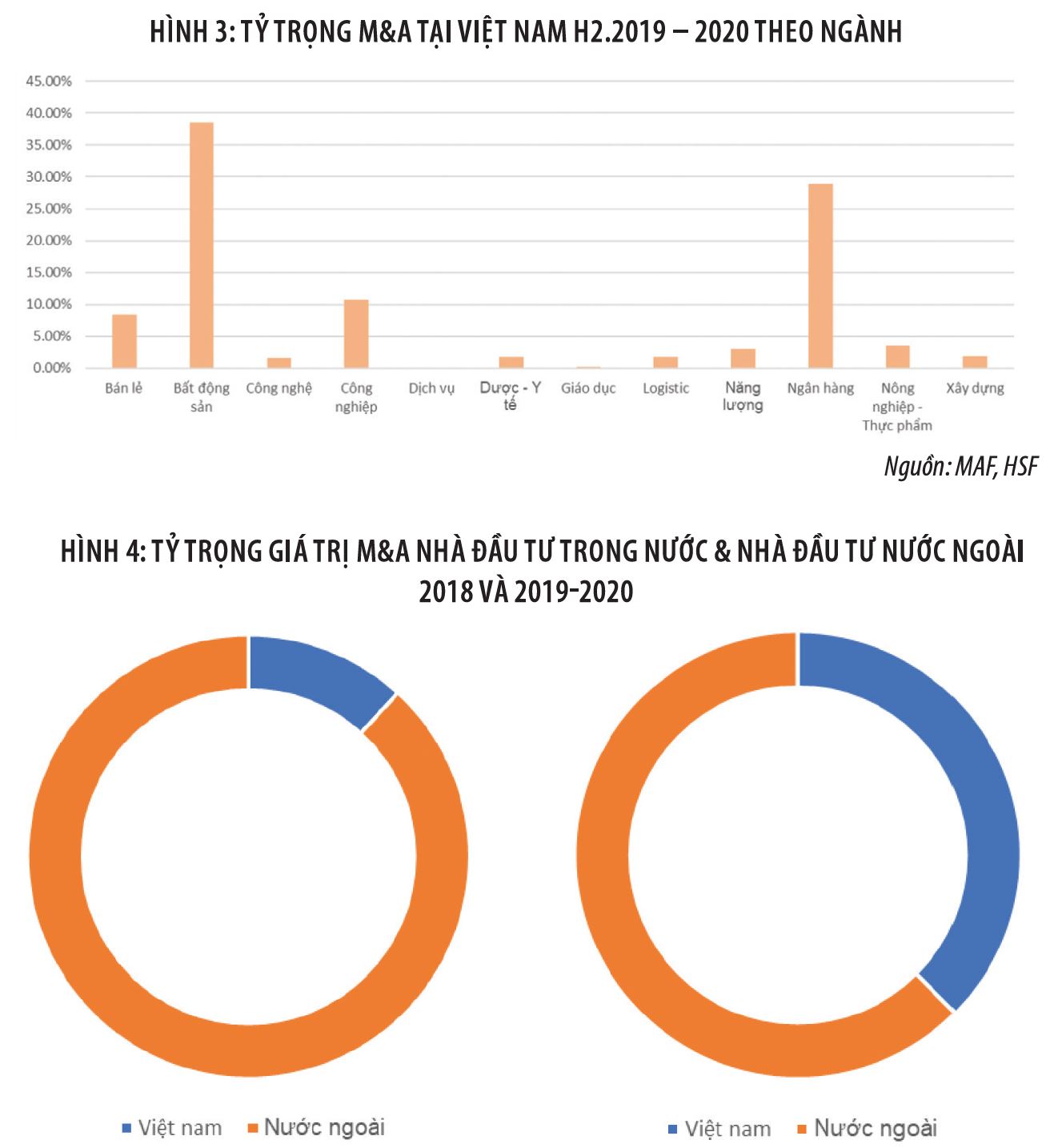

Trong quy trình tiến độ 6/2019 – 10/2020, những ngành hầu hết lôi cuốn những thương vụ làm ăn M&A tại Nước Ta là bất động sản, kinh tế tài chính – ngân hàng nhà nước, công nghiệp, kinh doanh nhỏ. Bên cạnh đó, những nghành nghề dịch vụ có thương vụ làm ăn đáng chú ý quan tâm gồm có logistics, nông nghiệp, dược phẩm – y tế, kiến thiết xây dựng .

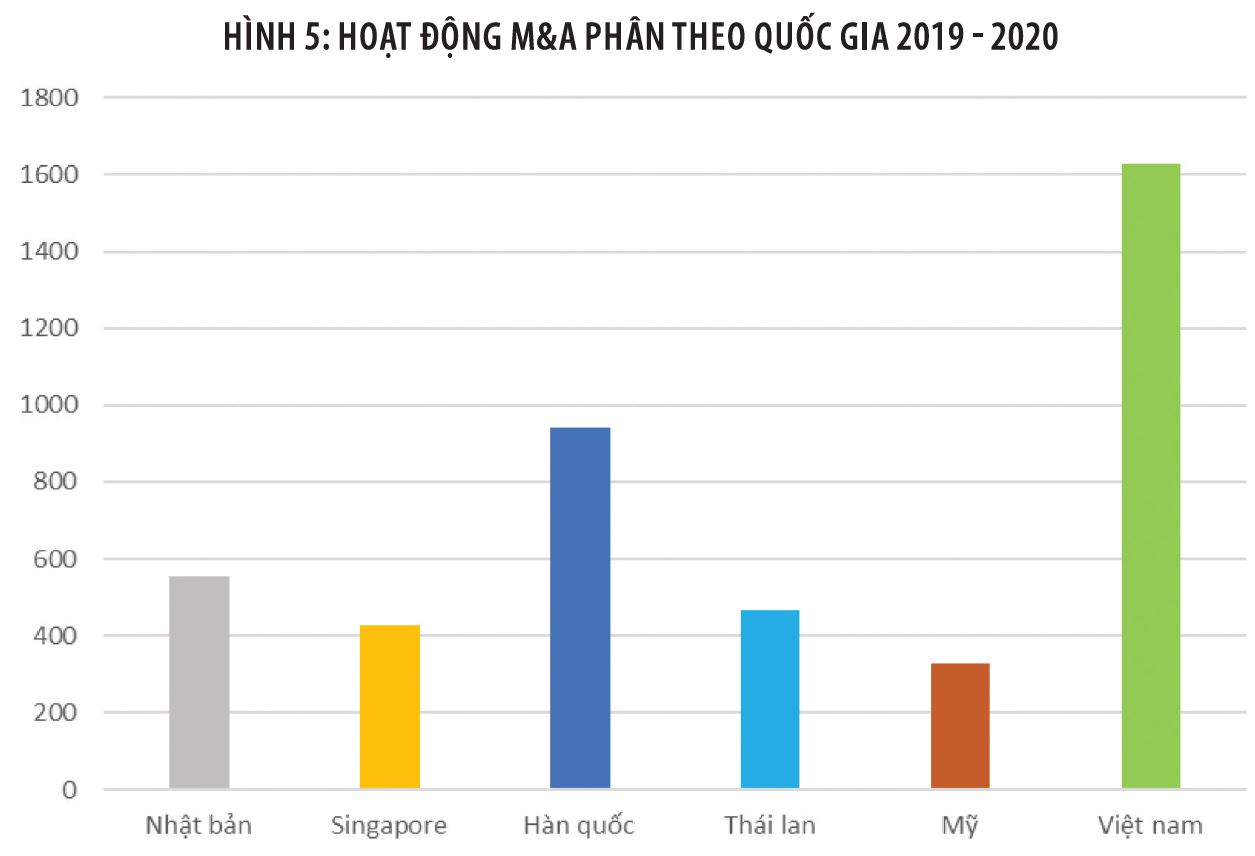

Tỷ trọng giá trị M&A của khối nội có khuynh hướng tăng, với sự dữ thế chủ động của những tập đoàn lớn tư nhân. Năm 2018, tỷ trọng giá trị những thương vụ làm ăn do những doanh nghiệp Nước Ta là bên mua ở mức 11,8 %, nhưng giá trị của những nhà đầu tư quốc tế vẫn chiếm tới 88,2 %. Giai đoạn 2019 – 2020, giá trị M&A do những doanh nghiệp Nước Ta đóng vai trò bên mua chiếm 1/3 tổng giá trị M&A được triển khai .

Những thương vụ làm ăn M&A mà doanh nghiệp Nước Ta triển khai trong tiến trình 2019 – 2020 nổi bật là những thương vụ làm ăn tương quan đến những tập đoàn lớn Masan, Vingroup, Vinamilk, Gelex, REE, Thaco, PAN Group … Bên cạnh những thương vụ làm ăn thành công xuất sắc, nhiều kế hoạch M&A cũng đã được định hình như : Kido Group lên kế hoạch sáp nhập những công ty thành viên, Thadi liên tục góp vốn đầu tư trong nghành nghề dịch vụ nông nghiệp …

|

Trong khi đó, thị trường liên tục được dẫn dắt bởi những nhà đầu tư ngoại, trong đó tập trung chuyên sâu vào 4 vương quốc là Nhật Bản, Nước Hàn, Đất nước xinh đẹp Thái Lan và Nước Singapore .

Cụ thể, quy trình tiến độ 2019 – 2020, thị trường ghi nhận thêm nhiều thương vụ làm ăn M&A của nhà đầu tư Nhật Bản. Chỉ trong 9 tháng năm 2020, có đến 19 thanh toán giao dịch giữa nhà góp vốn đầu tư Nhật Bản và doanh nghiệp Nước Ta được công bố. Các nghành doanh nghiệp Nhật Bản tham gia là bất động sản, kiến thiết xây dựng, kinh tế tài chính – ngân hàng nhà nước và dược phẩm – y tế. Trong đó, đáng chú ý quan tâm là Mitsubishi Corporation và Nomura Real Estate mua lại 80 % trong tiến trình II Dự án Grand Park của Vingroup ; Ngân hàng Aozora mua 15 % CP của Ngân hàng TMCP Phương Đông ; Tập đoàn bất động sản Haseko mua 36 % CP của Công ty Xây dựng Ecoba ; Công ty Dược phẩm ASKA mua 24,9 % CP của Công ty Dược Hà Tây …

Các nhà đầu tư Nước Hàn cũng tích cực trong những hoạt động giải trí M&A. Một số thương vụ làm ăn đáng quan tâm trong 9 tháng đầu năm nay như SK Investment III ( công ty con của SK Group ) nhận được hơn 12 triệu CP, tương tự gần 25 % CP của Imexpharm Corporation ; Lotte Chemical ( thuộc Tập đoàn Lotte ) mua lại Công ty VinaPolytech ; GS Caltex đã chi 39 tỷ đồng ( gần 1,7 triệu USD ) để mua 16,7 % CP của VI Automotive Service ( công ty mẹ của VietWash ) …

|

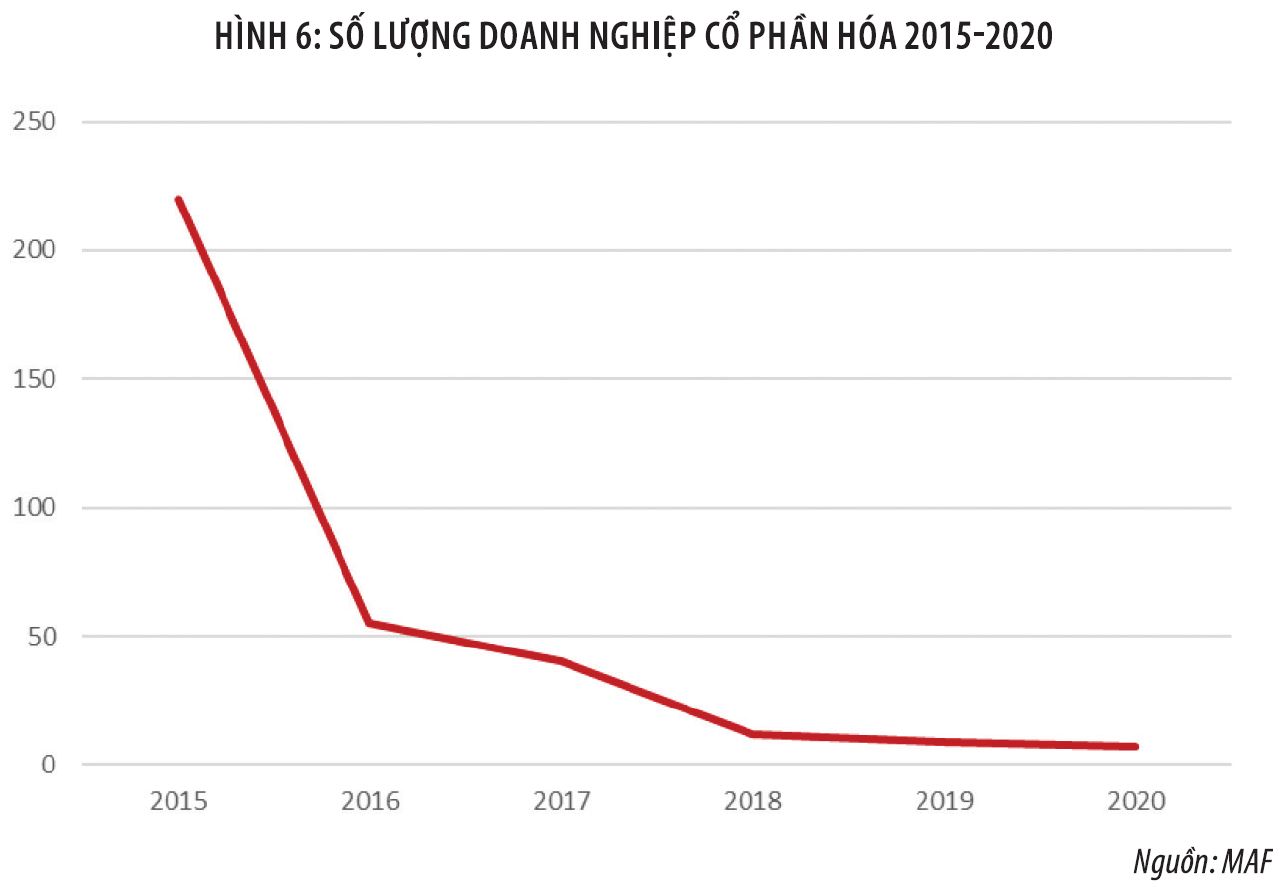

Các nhà đầu tư xứ sở của những nụ cười thân thiện liên tục có những thương vụ làm ăn M&A tại thị trường Nước Ta trong nghành nghề dịch vụ sản xuất. Điển hình là thương vụ làm ăn Tập đoàn Stark mua lại Công ty Cáp điện Thịnh Phát và Dovina, Tập đoàn SCG mua lại Công ty Bao bì Biên Hòa … ( Hình 5 )

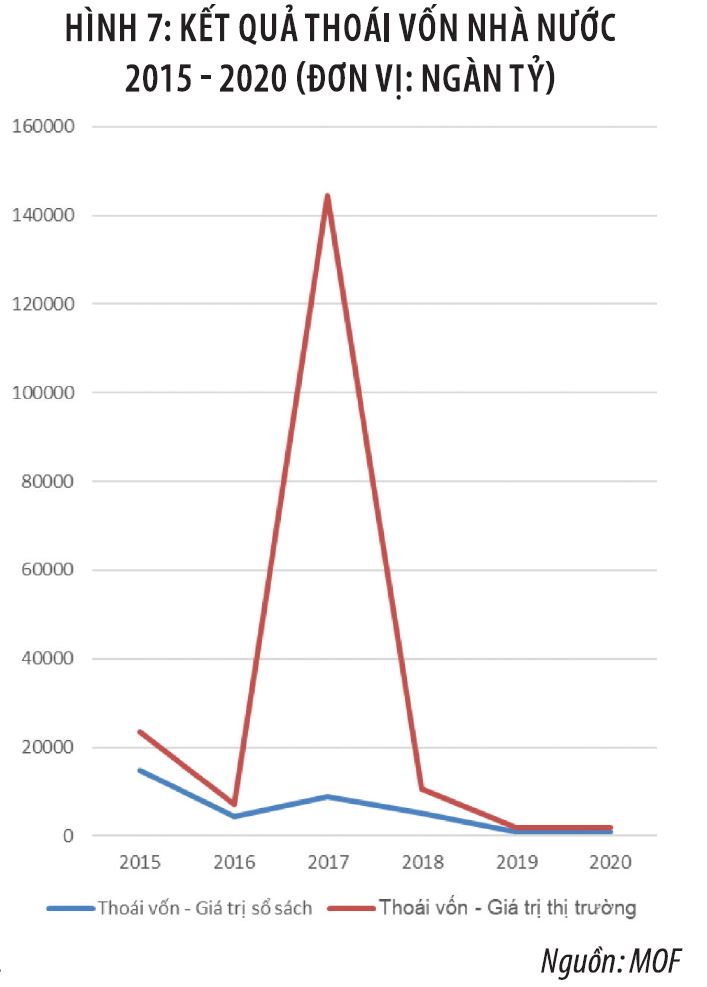

Trong khi đó, cổ phần hóa và thoái vốn liên tục ngưng trệ. Theo báo cáo giải trình của Cục Tài chính doanh nghiệp ( Bộ Tài chính ), trong 7 tháng đầu năm 2020, đơn vị chức năng nhận được báo cáo giải trình phê duyệt giải pháp cổ phần hóa của 6 doanh nghiệp, trong đó có 1 doanh nghiệp thuộc kế hoạch cổ phần hóa theo Quyết định số 26/2019 / QĐ-TTg .

Theo Công văn số 991 / TTg-ĐMDN và Quyết định số 26/2019 / QĐ-TTg của Thủ tướng nhà nước, số doanh nghiệp còn phải thực thi cổ phần hóa trong năm 2020 là 91 doanh nghiệp .

|

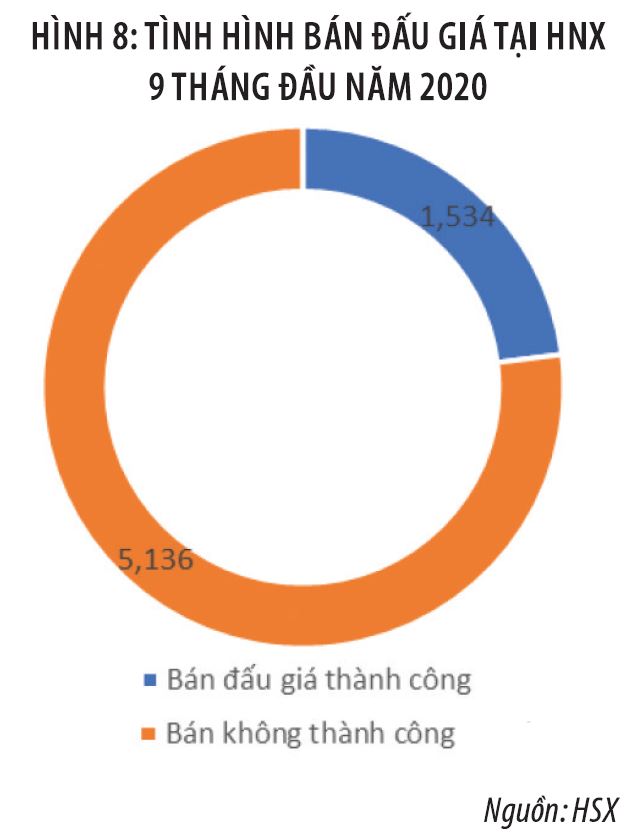

Theo thống kê của Sở Giao dịch sàn chứng khoán Thành Phố Hà Nội ( HNX ), trong 9 tháng đầu năm 2020, trong hoạt động giải trí đấu giá CP, chỉ bán đấu giá CP thành công xuất sắc 1.534 tỷ đồng, chiếm 22,9 % giá trị chào bán, trong khi số CP bán không thành công xuất sắc có giá trị lên đến 5.136 tỷ đồng, chiếm 77 % giá trị chào bán. ( Hình 8 )

|

Theo Bộ Tài chính, một trong những nguyên do dẫn đến quy trình tiến độ cổ phần hóa, thoái vốn bị chậm lại là do sự bùng phát của Covid-19 đã tác động ảnh hưởng tổng lực đến mọi mặt của đời sống kinh tế tài chính – xã hội trong nước và quốc tế, trong đó có việc tiến hành công tác làm việc cổ phần hóa, thoái vốn và đầu tư và chứng khoán. Bên cạnh đó, còn nhiều vướng mắc trong việc xử lý tài chính, phê duyệt giải pháp sử dụng đất ; xác lập, truy thuế kiểm toán giá trị doanh nghiệp, bán CP lần đầu tại những doanh nghiệp nhà nước cổ phần hóa .

|

Về thoái vốn, trong 9 tháng đầu năm 2020, đã thoái được 899 tỷ đồng, thu về 1.845 tỷ đồng. Lũy kế tổng số thoái vốn từ năm năm nay đến tháng 9/2020 cho thấy, đã thoái 25.669 tỷ đồng, thu về 172.917 tỷ đồng. Trong đó, 83 % giá trị thoái vốn được ghi nhận năm 2017 với thương vụ làm ăn bán vốn tại Sabeco và Vinamilk .

|

Hoạt động M&A trong trạng thái bình thường mới

Xem thêm: Thận trọng thị trường đồ chay trôi nổi

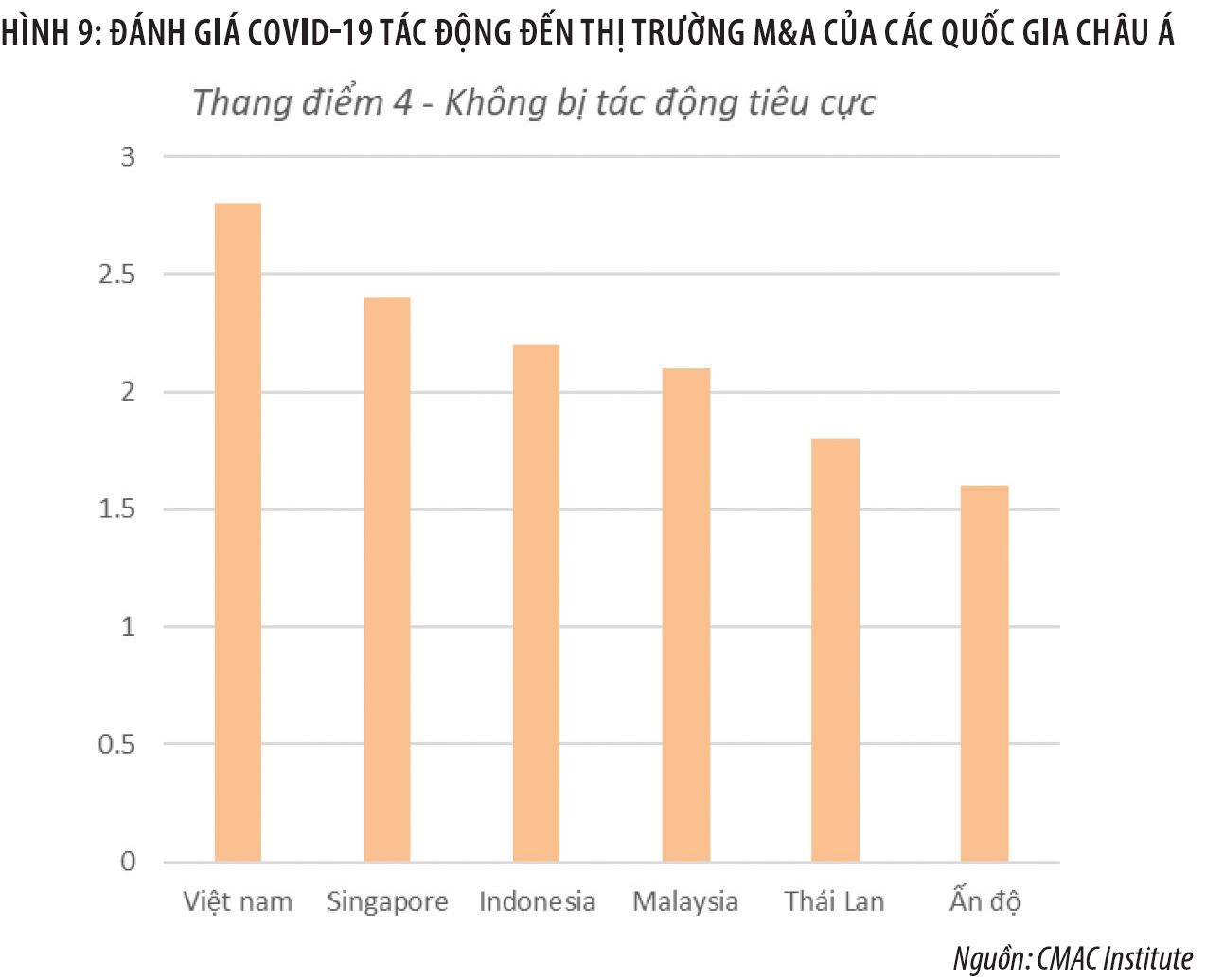

Trên khoanh vùng phạm vi toàn thế giới, giá trị M&A năm 2020 tính đến quý II đã ghi nhận sự suy giảm 52 %. Nước Ta được nhìn nhận là ít bị ảnh hưởng tác động nhất trong số những vương quốc Khu vực Đông Nam Á, nhưng trong trạng thái thông thường mới, hoạt động giải trí M&A cũng có những tác động ảnh hưởng nhất định. ( Hình 9 )

|

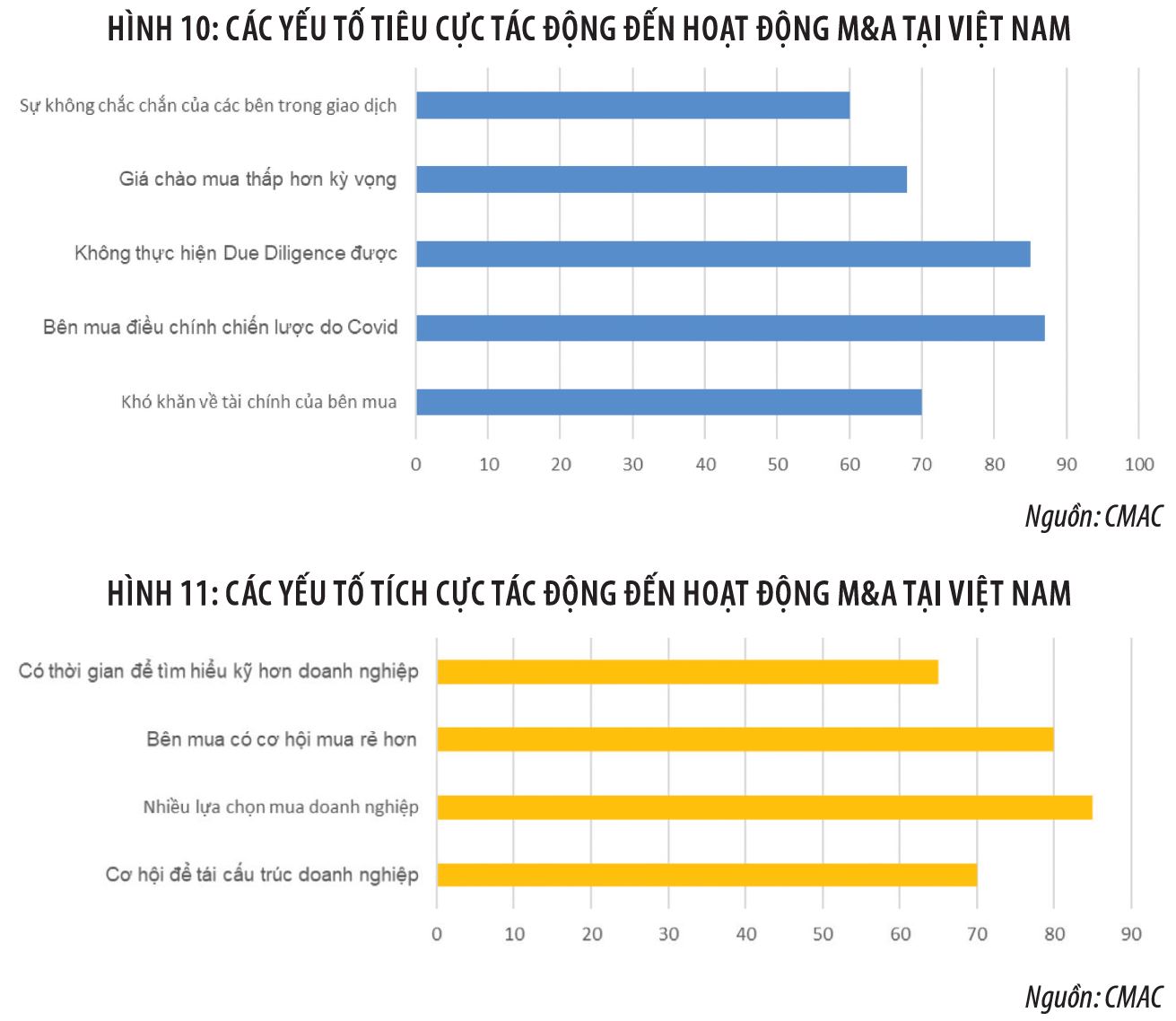

Trạng thái thông thường mới đã có ảnh hưởng tác động hai mặt, cả tích cực và xấu đi, đến thị trường M&A, ảnh hưởng tác động đến những kế hoạch M&A của bên mua và bên bán, cũng như đến việc làm của những nhà tư vấn. Theo khảo sát của MAF và CMAC, những yếu tố ảnh hưởng tác động xấu đi và tích cực đến thị trường M&A tại Nước Ta như sau : ( Hình 10 )

|

Ở góc nhìn xấu đi, những yếu tố tác động ảnh hưởng gồm có :

Thứ nhất, bên mua kiểm soát và điều chỉnh kế hoạch do Covid-19. Tình hình kinh tế tài chính toàn thế giới biến hóa, cũng như những tác động ảnh hưởng của Covid-19 làm cho những doanh nghiệp và quỹ góp vốn đầu tư phải kiểm soát và điều chỉnh kế hoạch, trong đó xem xét thận trọng hơn những kế hoạch M&A .

Thứ hai, không thực thi đánh giá và thẩm định chi tiết cụ thể ( Due Diligence ) được. Với chủ trương cách ly được vận dụng trên toàn thế giới cũng như Nước Ta, nhiều thương vụ làm ăn đã phải tạm dừng do bên mua, tư vấn không thực thi được công tác làm việc thẩm định và đánh giá chi tiết cụ thể, cũng như đàm phán .

Thứ ba, khó khăn vất vả về kinh tế tài chính của bên mua. Khó khăn về kinh tế tài chính khiến doanh nghiệp phải tập trung chuyên sâu vào ngành nghề chính, dẫn đến hủy bỏ những thương vụ làm ăn, đặc biệt quan trọng là thương vụ làm ăn mua lại ngoài ngành, mua lại dựa vào nguồn vốn vay .

Thứ tư, giá chào mua thấp hơn kỳ vọng. Bên mua đổi khác chủ trương giá, chỉ đồng ý mua với giá thấp hơn, dẫn đến hai bên không chốt được thương vụ làm ăn, đặc biệt quan trọng là những thương vụ làm ăn tương quan đến Nhà nước, khi định giá đã được triển khai từ trước quá trình thông thường mới .

Thứ năm, sự không chắc như đinh của những bên trong thanh toán giao dịch. Nhiều yếu tố không chắc như đinh của cả bên mua và bên bán dẫn đến thanh toán giao dịch khó thành công xuất sắc hơn trong quy trình tiến độ này .

|

Những yếu tố tích cực gồm : ( Hình 11 )

Thứ nhất là nhiều lựa chọn hơn cho bên mua. Nhiều lựa chọn sẽ dành cho những nhà đầu tư và doanh nghiệp có tiềm lực kinh tế tài chính tốt, bởi lẽ khủng hoảng cục bộ khiến nhiều doanh nghiệp phải tái cấu trúc, bán bớt gia tài, lôi kéo góp vốn đầu tư, bán bớt một phần hoặc hàng loạt công ty con .

Thứ hai là thời cơ để mua doanh nghiệp với giá rẻ hơn. Tình hình thị trường đổi khác là nguyên do những bên phải đổi khác những yếu tố nguồn vào cho những quy mô định giá và dẫn đến hiệu quả định giá sẽ thấp hơn so với trước đây. Mặt khác, do khó khăn vất vả và đứng trước sức ép về kinh tế tài chính, nên bên bán sẽ phải gật đầu mức giá thấp hơn so với kỳ vọng và bên mua có thời cơ mua doanh nghiệp với giá rẻ hơn .

Thứ ba là thời cơ để tái cấu trúc doanh nghiệp. Trong thời hạn trước đây, nhiều doanh nghiệp đã thực thi nhiều thương vụ làm ăn mua lại hoặc góp vốn đầu tư ngoài ngành nhưng không hiệu suất cao. Các doanh nghiệp bắt buộc phải nhìn nhận lại những khoản góp vốn đầu tư và tái cấu trúc doanh nghiệp của mình để tập trung chuyên sâu vào nghành nghề dịch vụ, ngành nghề chính .

Thứ tư là có thời hạn để khám phá kỹ hơn doanh nghiệp. Thời gian cách ly lê dài cũng có điểm tích cực là giúp những doanh nghiệp và nhà đầu tư có thời hạn nhiều hơn để tìm hiểu và khám phá, nhìn nhận doanh nghiệp, đặc biệt quan trọng là càng có điều kiện kèm theo để nhìn nhận sự tăng trưởng vững chắc của doanh nghiệp. Thẩm định cụ thể kỹ càng hơn sẽ giúp nhà đầu tư có những quyết định hành động tốt hơn .

|

Dự báo M&A Việt Nam 2021-2022: Phục hồi theo mô hình V

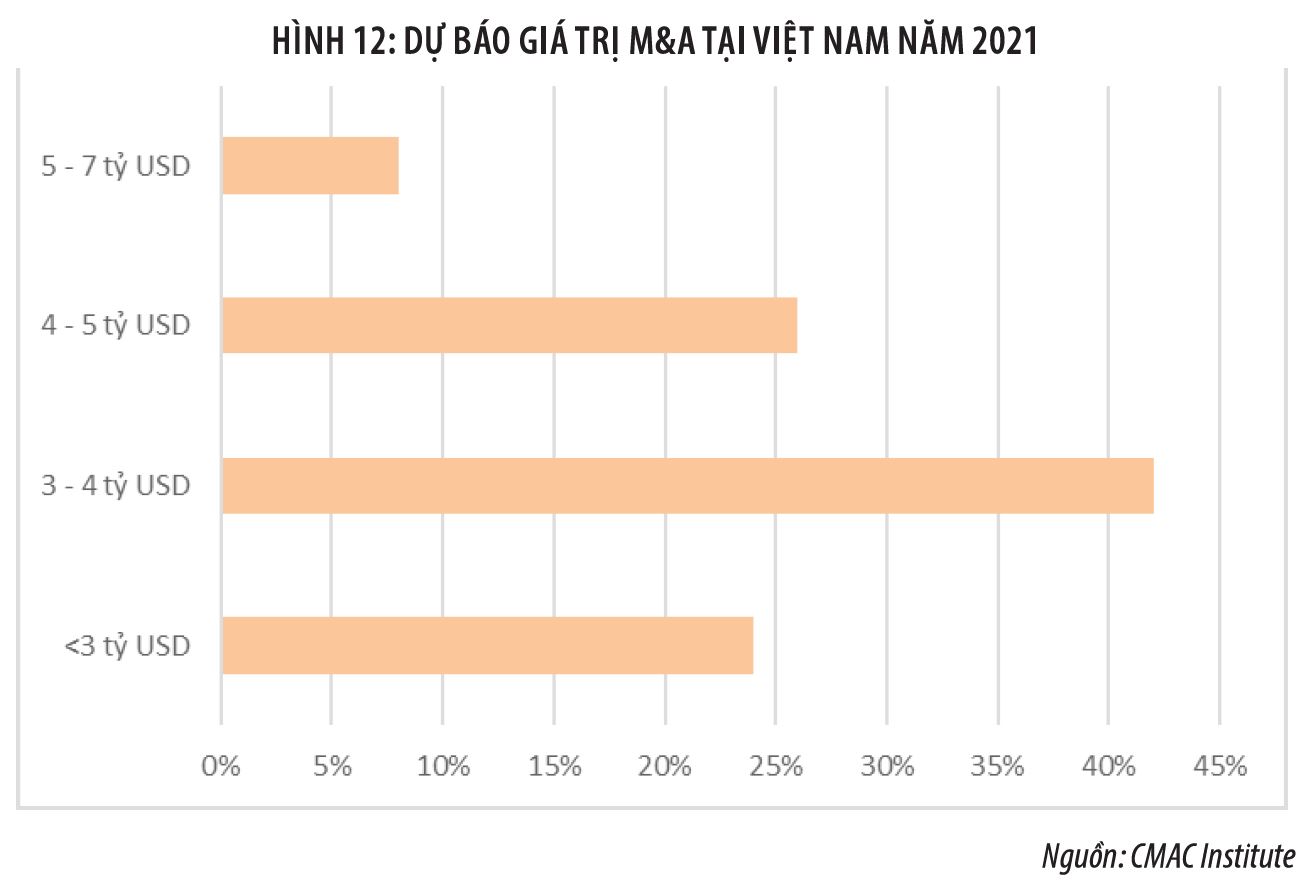

Trong khảo sát mới gần đây của MAF và CMAC, những nhà đầu tư và điều tra và nghiên cứu đưa ra những dự báo khác nhau về giá trị thị trường M&A tại Nước Ta năm 2021. Đa số những dự báo đều thận trọng về sự phục sinh của thị trường M&A tại Nước Ta năm 2021. 42 % Dự kiến giá trị thị trường ở mức 3 – 4 tỷ USD, 26 % sáng sủa hơn khi Dự kiến ở mức 4 – 5 tỷ USD, trong khi 24 % thận trọng hơn với Dự kiến giá trị M&A chỉ ở mức 3 tỷ USD, chỉ có 8 % tin cậy giá trị M&A sẽ vượt mốc 5 tỷ USD .

Chúng tôi dự báo, giá trị M&A năm 2021 sẽ ở quy mô 4,5 – 5 tỷ USD, quy mô thị trường hồi sinh trở lại tương tự mức trung bình quá trình năm trước – 2017. Tuy nhiên, để thị trường đạt một tầm cao mới, vẫn cần chờ đón những thương vụ làm ăn lớn, cũng như những hành động can đảm và mạnh mẽ hơn của nhà nước và những doanh nghiệp .

|

Năm 2021 cũng ghi lại sự kiện Nước Ta tổ chức triển khai xong Đại hội Đảng lần thứ XIII và sự khởi đầu của nhiệm kỳ nhà nước mới tại Nước Ta. Giới góp vốn đầu tư kỳ vọng, sự kiện này sẽ là động lực thôi thúc tiến trình thoái vốn và cổ phần hóa can đảm và mạnh mẽ hơn. Chỉ cần Chính phủ quyết liệt đưa ra một vài thương vụ làm ăn thoái vốn lớn, thì mọi dự báo sẽ trở nên lỗi thời và giá trị M&A năm 2021 hoàn toàn có thể sẽ ở một mốc khác cao hơn nhiều so với Dự kiến .

Trong trường hợp những điều kiện kèm theo thuận tiện về môi trường tự nhiên chính trị, thiên nhiên và môi trường kinh tế tài chính, cùng với sự hồi sinh của kinh tế tài chính toàn thế giới, sự dồn nén những thời cơ góp vốn đầu tư quá trình 2019 – 2021 hoàn toàn có thể được giải phóng vào thời gian năm 2022. Thị trường hoàn toàn có thể sẽ tận mắt chứng kiến sự hồi sinh theo quy mô chữ V, hoặc quy mô chim tung cánh. Dự báo giá trị M&A năm 2022 tại Nước Ta hoàn toàn có thể đạt được mốc 7 tỷ USD. ( Hình 12, 13 )

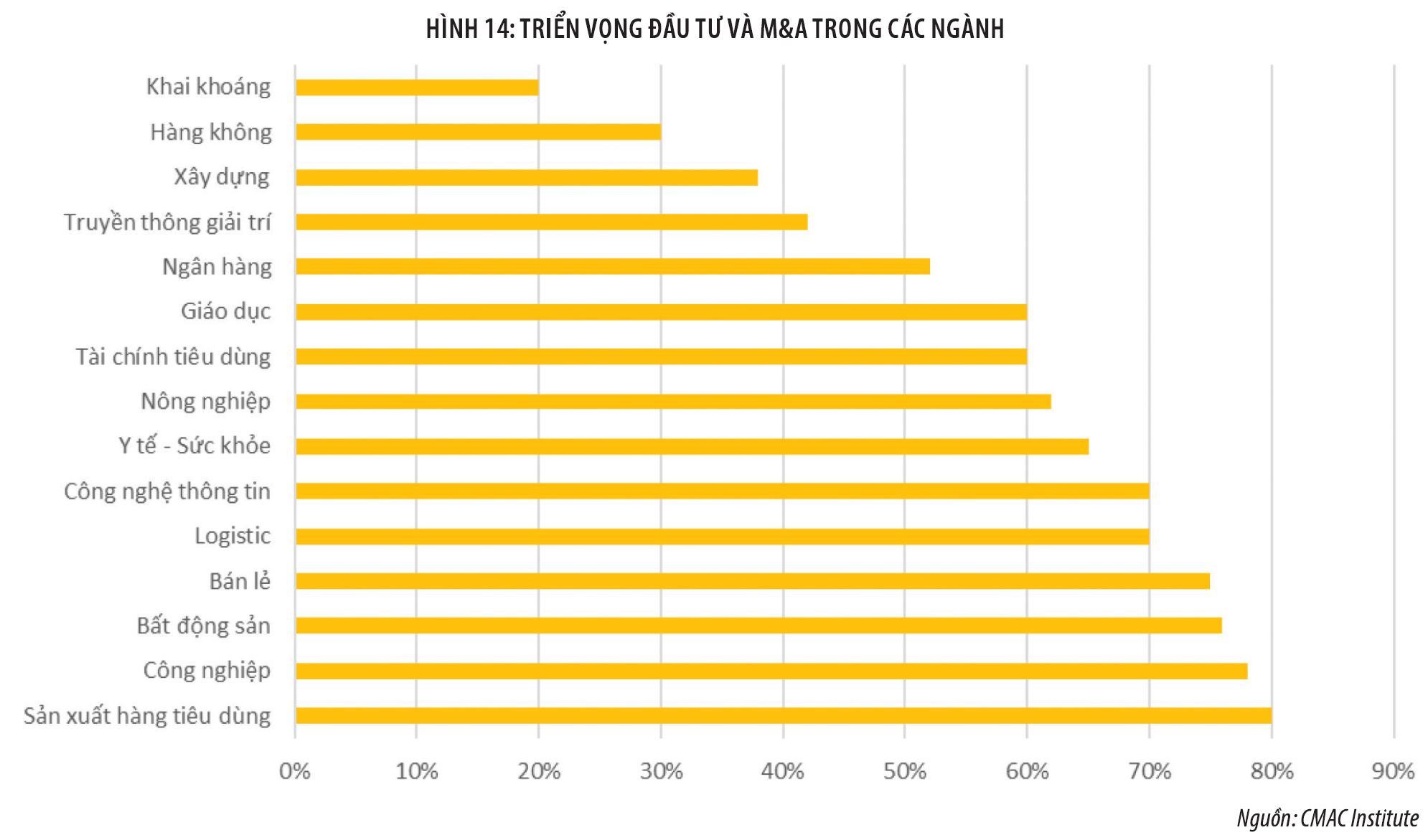

Các lĩnh vực hàng tiêu dùng, bán lẻ và bất động sản, công nghiệp, nông nghiệp có thể vẫn sẽ là tâm điểm thu hút M&A trong năm 2021. Ngoài ra, các lĩnh vực viễn thông, năng lượng, hạ tầng, dược phẩm, giáo dục được kỳ vọng sẽ đóng góp giá trị đáng kể cho hoạt động M&A tại Việt Nam trong giai đoạn hiện nay và trong một số năm tới.

Về đối tác chiến lược, những nhà đầu tư từ châu Á, gồm Nước Hàn, Nhật Bản, Thailand và Nước Singapore, sẽ liên tục chiếm lợi thế. Các tập đoàn lớn tư nhân liên tục là động lực góp phần vào sự hồi sinh của thị trường M&A trong năm 2021 và những năm tiếp theo. ( Hình 14 )

1. Tổng giá trị M&A tại Việt Nam năm 2019 đạt 7,2 tỷ USD, bằng 94,7% so với năm 2018. Do tác động của Covid-19 cũng như một số yếu tố khác, dự kiến giá trị M&A năm 2020 tiếp tục suy giảm, ước đạt 3,5 tỷ USD (bằng 48,6% so với năm 2019).

2. Trong 6 tháng cuối năm 2019 và 2020, thị trường vẫn chứng kiến những thương vụ đáng chú ý, đặc biệt là những thương vụ mua lại hoặc tái cấu trúc của các tập đoàn tư nhân. Khối ngoại, đặc biệt là các nhà đầu tư từ Singapore, Thái Lan, Hàn Quốc và Nhật Bản vẫn tích cực tham gia hoạt động M&A tại Việt Nam.

3. Tiến trình cổ phần hóa và thoái vốn trong giai đoạn năm 2019 và 9 tháng đầu năm 2020 tiếp tục trầm lắng và chưa thực hiện được theo kế hoạch. Thị trường kỳ vọng có thêm những thương vụ thoái vốn ở quy mô lớn, nhằm giúp gia tăng đáng kể giá trị M&A của Việt Nam.

4. Covid-19 và trạng thái bình thường mới đã tác động đến hoạt động M&A trên toàn cầu cũng như tại Việt Nam: các nhà đầu tư và doanh nghiệp điều chỉnh chiến lược, gia tăng các hoạt động tái cấu trúc, nhu cầu bán doanh nghiệp nhiều hơn, nhưng việc thẩm định chi tiết (due diligence) và ra quyết định cũng khó khăn hơn.

5. Nhìn chung, giới đầu tư và doanh nghiệp tại Việt Nam vẫn tin tưởng vào sức bật của thị trường M&A Việt Nam trong giai đoạn hậu Covid-19. Thị trường có thể phục hồi về mức 4,5 – 5 tỷ USD vào năm 2021 trước khi bật mạnh hơn nhờ các thương vụ mới, cũng như nhiều thương vụ thoái vốn lớn được Nhà nước thực hiện sau năm 2021.

Source: https://laodongdongnai.vn

Category: Thị Trường