Hướng dẫn chi tiết cách hạch toán tài khoản 711- Thu nhập khác

>>>Xem thêm: Hạch toán tài khoản 515 – Tài khoản doanh thu hoạt động tài chính như thế nào

Tài khoản 711 – Hạch toán thu nhập khác phản ánh toán bộ những nguồn thu có được ngoài hoạt động giải trí sản xuất, kinh doanh thương mại của doanh nghiệp, nội dung thông tin tài khoản TK711 gồm có :

– Các khoản thu nhập từ việc nhượng bán, thanh lý TSCĐ

– Tiên lãi thu được do chênh lệch về nhìn nhận lại về giá vật tư sản phẩm & hàng hóa gia tài cố định và thắt chặt mà tính chênh lệch được nhìn nhận lại trên giá vật tư, sản phẩm & hàng hóa và gia tài cố định và thắt chặt đi góp vốn vào công ty link hoặc góp vốn đầu tư dài hạn khác .

– Tiền có được từ khoản thu nhập bán hoặc thuê lại gia tài

– Tiền phạt thu được do người mua vi phạm trong hợp đồng

– Các khoản thu và nợ khó đòi được giải quyết và xử lý và xóa khỏi

– Khoản thuế mà NSNN đã hoàn trả

– Những khoản nợ phải trả không xác lập được chủ sở hữu

– giá thành và tiền thưởng của khách cho doanh nghiệp tương quan đến tiêu thụ đến sản phẩm & hàng hóa, dịch vụ không tính trong doanh thu ( nếu có ) .

– Những khoản thu có được từ quà biếu, Tặng có được bằng tiền và hiện vật của những tổ chức triển khai, cá thể Tặng Ngay cho doanh nghiệp .

– Những khoản thu nhập khác

Các khoản tiền có được từ cho thuê, biếu Tặng nhượng lại sẽ được tính vào TK711

I. Hướng dẫn định khoản cấu trúc thông tin tài khoản 711 – Thu nhập khác

Hạch toán tài khoản này cụ thể như sau:

Bên Nợ:

– Tính số thuế GTGT phải nộp ( nếu có ) tính theo giải pháp trực tiếp tính cho những khoản thu nhập khác ở doanh nghiệp nộp thuế GTGT tính theo chiêu thức trực tiếp .

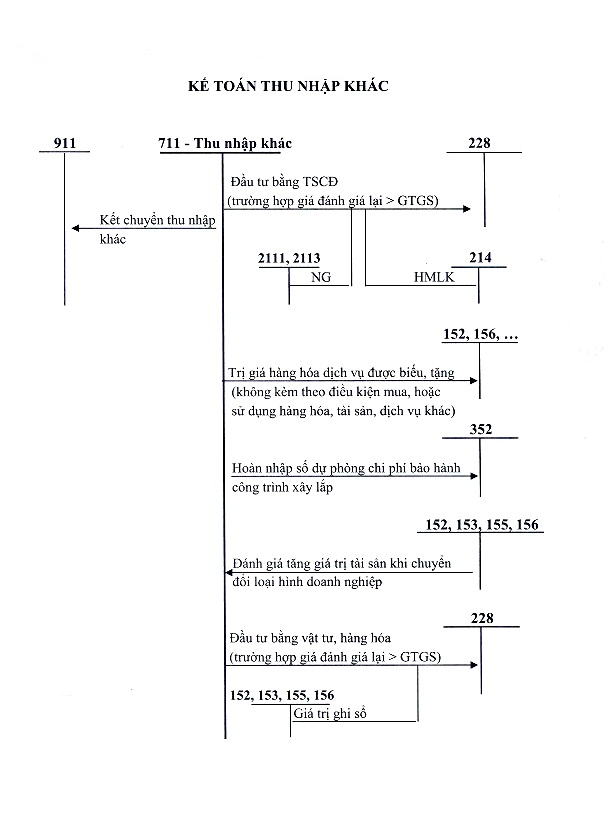

– Cuối kỳ kết chuyển khoản qua ngân hàng thu nhập khác phát sinh trong kỳ đến TK911 “ Xác định hiệu quả kinh doanh thương mại ” .

Bên Có : Hạch toán thông tin tài khoản thu nhập khác đã phát sinh trong kỳ .

Lưu ý : Khi hạch toán thông tin tài khoản TK 711 – ” Thu nhập khác ” sẽ không có số dư cuối kỳ

II – Phản ánh những nhiệm vụ kinh tế tài chính nhiệm vụ tương quan đến thông tin tài khoản 711 – Thu nhập khác

Trường hợp phản ánh thu nhập khác phát sinh từ nghiệp vụ nhượng bán, thanh lý TSCĐ

Những lưu ý khi phản ánh số thu tài khoản thanh lý và nhượng bán TSCĐ

TH1 : Hạch toán và nộp thuế theo chiêu thức khấu trừ – TK711

Nợ những TK 111, 112, 131 ( Tổng giá giao dịch thanh toán )

Có TK 711 – Thu nhập khác ( Số thu nhập chưa có thuế GTGT )

Có TK 3331 – Thuế GTGT phải nộp ( 33311 ) .

TH2 : Hạch toán thông tin tài khoản 711 với doanh nghiệp nộp thuế GTGT theo chiêu thức trực tiếp

Nợ những TK 111, 112, 131 ( Tổng giá thanh toán giao dịch )

Có TK 711 – Thu nhập khác ( Tinh trên tổng giá giao dịch thanh toán ) .

Trường hợp những ngân sách phát sinh cho hoạt động giải trí thanh lý, nhượng bán TSCĐ hạch toán như sau :

Nợ TK 811 – giá thành khác

Nợ TK 133 – Thuế GTGT được khấu trừ ( Nếu có )

Có những TK 111, 112, 141, 331 … ( Tổng giá thanh toán giao dịch ) .

Lưu ý khi hạch toán thông tin tài khoản TK711 – cần tính xác lập những khoản ngân sách được trong những trường hợp hạch toán đơn cử ghi giảm nguyên giá TSCĐ cần thanh lý và nhương bạn ở những trường hợp ghi đơn cử .

Nợ TK 214 – Hao mòn TSCĐ ( Giá trị hao mòn )

Nợ TK 811 – Ngân sách chi tiêu khác ( Giá trị còn lại )

Có TK 211 – TSCĐ hữu hình ( Tính theo nguyên giá )

Có TK 213 – TSCĐ vô hình dung ( Xác định và tinh theo nguyên giá )

Hướng dẫn tính những thu nhập phát sinh khác có được từ thanh toán giao dịch bán và thuê lại TSCĐ được tính là gia tài thuê kinh tế tài chính .

1. Trong trường hợp doanh nghiệp thực hiện giao dịch bán hoặc cho thuê lại TSCĐ mà giá bán cao hơn giá trị còn lại trong tài sản sản cố định sau khi hoàn thiện những thủ tục đăng ký TSCĐ dựa vào chứng từ liên quan sẽ ghi các nghiệp vụ sau:

Nợ những TK 111, 112, 131 ( Tổng giá thanh toán giao dịch )

Có TK 711 – Thu nhập khác ( Theo giá trị còn lại của TSCĐ bán và thuê lại )

Có TK 3387 – Doanh thu chưa thực thi ( Chênh lệch giữa giá cả lớn hơn giá trị còn lại của TSCĐ )

Có TK 3331 – Thuế GTGT phải nộp .

Kế toán nhớ khi giảm TSCĐ

Nợ TK 811 – Ngân sách chi tiêu khác ( Giá trị còn lại của TSCĐ bán và thuê lại )

Nợ TK 214 – Hao mòn TSCĐ ( Nếu có )

Có TK 211 – TSCĐ hữu hình ( Nguyên giá TSCĐ ) .

2. Trường hợp doanh nghiệp thực hiện giao dịch bán và cho thuê lại TSCĐ với giá thấp hơn giá còn lại của nó hạch toán như sau:

Sau khi hoàn thành xong thủ tục nhượng bán gia tài dựa vào hóa đơn và chứng từ tương quan ghi những ngân sách :

Nợ những TK 111, 112, 131 ( Tổng giá giao dịch thanh toán )

Có TK 711 – Thu nhập khác ( Giá bán TSCĐ )

Có TK 3331 – Thuế GTGT phải nộp ( Nếu có ) .

Hạch toán đồng thời ghi giảm TSCĐ :

Nợ TK 811 – Ngân sách chi tiêu khác ( Tính bằng giá cả TSCĐ )

Nợ TK 242 – Chi tiêu trả trước dài hạn ( Chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ )

Nợ TK 214 – Hao mòn TSCĐ ( Nếu có )

Có TK 211 – TSCĐ hữu hình ( Nguyên giá TSCĐ ) .

Lưu ý : Những bút toán khi ghi nhận gia tài thuê hoặc trả nợ thuê kinh tế tài chính, trả tiền thuê theo kỳ thực hiện trong pháp luật tại có được ở TK 212 – giá thành gia tài cố định và thắt chặt thuê kinh tế tài chính .

3. Trong trường hợp hết hạn bảo hành công trình xây lắp, nếu không bảo hành hoặc gặp số cố về dự phòng tài khoản phải trả về chi phí bảo hành sẽ lớn hơn chi phí thực tế phát sinh mà không sư dụng hết được hoàn nhập lại hạch toán như sau:

Nợ TK 352 – Dự phòng phải trả

Có TK 711 – Thu nhập khác .

4. Hạch toán và phản ánh lại khoản thu vi pham khách hàng do vi phạm hợp đồng

– Khi thu phạt người mua do vi phạm hợp đồng kế toán ghi :

Nợ những TK 111, 112, …

Có TK 711 – Thu nhập khác .

– Trong trường hợp doanh nghiệp ký quỹ mà vi phạm hợp đồng kinh tế tài chính được ký kết với doanh nghiệp bị phạt theo thỏa thuận hợp tác có tại hợp đồng :

+ Với khoản tiền phạt, doanh nghiệp đã khấu trừ khi ký quỹ và ký cược mua hàng của người mua ký quý triển khai :

Nợ TK 338 – Phải trả, phải nộp khác ( Đối với khoản ký quỹ, ký cược thời gian ngắn )

Nợ TK 344 – Nhận ký quỹ, ký cược dài hạn ( Đối với khoản ký quỹ, ký cược dài hạn )

Có TK 711 – Thu nhập khác .

+ Sau khi doanh nghiệp thực nhận khoản trả tiền ký quỹ và ký cược với người ký quỹ ghi nhận như sau :

Nợ những TK 338, 344 ( Đã trừ khoản tiền phạt ) ( Nếu có )

Có những TK 111, 112 …

5. Phản ánh lại tiền bảo hiểm được tổ chức bảo hiểm bồi thường ghi nhận:

Nợ những TK 111, 112, …

Có TK 711 – Thu nhập khác .

– Các khoản ngân sách tương quan đến giải quyết và xử lý những thiệt hại so với những trường hợp đã mua bảo hiểm, ghi nhận :

Nợ TK 811 – Chi tiêu khác

Nợ TK 133 – Thuế GTGT được khấu trừ ( Nếu có )

Có những TK 111, 112, 152, …

6. Trường hợp doanh nghiệp hạch toán những khoản chi phí phải thu khó đòi được xử lý xóa số mà đã thu lại được tiền hạch toán:

Trường hợp doanh nghiệp có những khoản thu nhập khó đòi mà không hề thu nợ được phải xóa khỏi hạch toán như sau :

Nợ TK 139 – Dự phòng phải thu khó đòi ( Nếu đã lập dự trữ )

Nợ TK 642 – giá thành quản trị doanh nghiệp ( Nếu chưa lập dự trữ )

Có TK 131 – Phải thu của người mua .

Lưu ý khi hạch toán thông tin tài khoản TK711 kế toán phải ghi nhận ở thông tin tài khoản bên Nợ TK 004 ” Nợ khó đòi đã giải quyết và xử lý ” ( Tài khoản ngoài Bảng CĐKT ) để hoàn toàn có thể theo dõi và truy thu tiền vốn lại nếu tình hình kinh tế tài chính của công ty nợ có tiến triển tích cực .

– Trường hợp doanh nghiệp truy thu được khoản nợ khó đòi đã giải quyết và xử lý xoá sổ, ghi :

Nợ những TK 111, 112, …

Có TK 711 – Thu nhập khác .

Đồng thời ghi đơn bên Có TK 004 ” Nợ khó đòi đã giải quyết và xử lý ” ( Tài khoản ngoài Bảng CĐKT )

7. Với những khoản doanh nghiệp quyết định xóa hẳn nợ không đòi được :

Nợ TK 331 – Phải trả cho người bán

Nợ TK 338 – Phải trả, phải nộp khác

Có TK 711 – Thu nhập khác .

8. Trường hợp, doanh nghiệp được tính giảm thuế GTGT phải nộp :

– Nếu số thuế GTGT được giảm, trừ vào số thuế GTGT phải nộp, nếu được tính vào thu nhập khác trong kỳ, ghi :

Nợ TK 3331 – Thuế GTGT phải nộp

Có TK 711 – Thu nhập khác .

Trường hợp số thuế GTGT mà doanh nghiệp được giảm tính vào khoản thu nhập khác vào ngân sách nhà nước sau khi trả bằng tiền sẽ hạch toán ghi nhận :

Nợ những TK 111, 112, …

Có TK 711 – Thu nhập khác .

9. Các khoản hoàn thuế xuất khẩu, nhập khẩu, thuế tiêu thụ đặc biệt quan trọng được tính vào thu nhập khác ( nếu có ), ghi :

Nợ những TK 111, 112, …

Có TK 711 – Thu nhập khác .

10. Trường hợp doanh nghiệp được tài trợ, biếu, tặng vật tư, hàng hoá, TSCĐ …sẽ ghi cụ thể:

Nợ các TK 152, 156, 211,…

Có TK 711 – Thu nhập khác .

11. Trường hợp phản ánh tiền thuế GTGT nộp theo phương pháp trực tiếp ghi nhận số tiền thu nhập khác vào cuối kỳ:

Nợ TK 711 – Thu nhậ khác

Có TK 3331 – Thuế GTGT phải nộp .

12. Kế toán triển khai kết chuyển những khoản thu nhập khác phát sinh trong kỳ vào Tài khoản 911 ” vào cuối kỳ khi ” Xác định tác dụng kinh doanh thương mại ” hạch toán như sau :

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định tác dụng kinh doanh thương mại .

Trên đây là hướng dẫn chi tiết cách hạch toán tài khoản 711 – Thu nhập khác. Hy vọng, với những hướng dẫn này kế toán Lê Ánh sẽ góp phần giúp bạn hạch toán thành thạo các tài khoản kế toán.

Bài viết tham khảo: Cách kiểm tra sổ sách khi lên báo cáo tài chính chi tiết nhất

hotline tư vấn khóa học kế toán thực hành thực tế cho người mới mở màn : 0904 848 855 / Mrs Lê Ánh

Cùng với chương trình giảng dạy những khóa học kế toán tổng hợp thực hành thực tế, Trung tâm Lê Ánh tổ chức triển khai những khóa học xuất nhập khẩu được giảng dạy bởi những chuyên viên số 1 trong ngành xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui mừng tìm hiểu thêm tại website : xuatnhapkhauleanh.edu.vn

Kế toán Lê Ánh chúc bạn thành công!

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp