Top 10 công ty bảo hiểm uy tín năm 2021

Danh sách 1: Top 10 Công ty bảo hiểm nhân thọ uy tín năm 2021

|

| Nguồn: Vietnam Report, Top 10 Công ty bảo hiểm uy tín năm 2021, tháng 07/2021 |

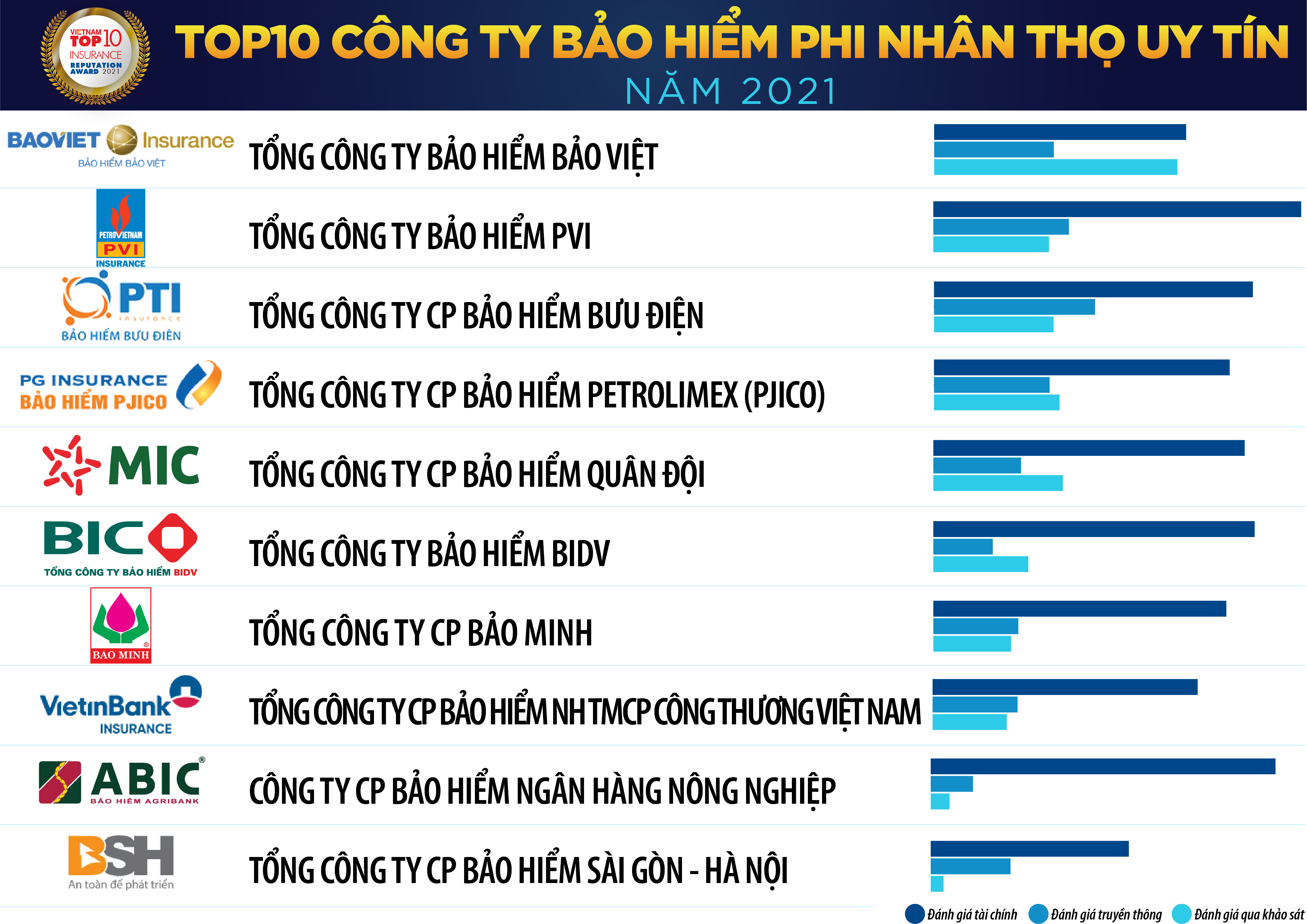

Danh sách 2: Top 10 Công ty bảo hiểm phi nhân thọ uy tín năm 2021

|

| Nguồn: Vietnam Report, Top 10 Công ty bảo hiểm uy tín năm 2021, tháng 07/2021 |

Ngành Bảo hiểm Việt Nam năm 2020: Lá chắn vững vàng trước đại dịch

Bạn đang đọc: Top 10 công ty bảo hiểm uy tín năm 2021

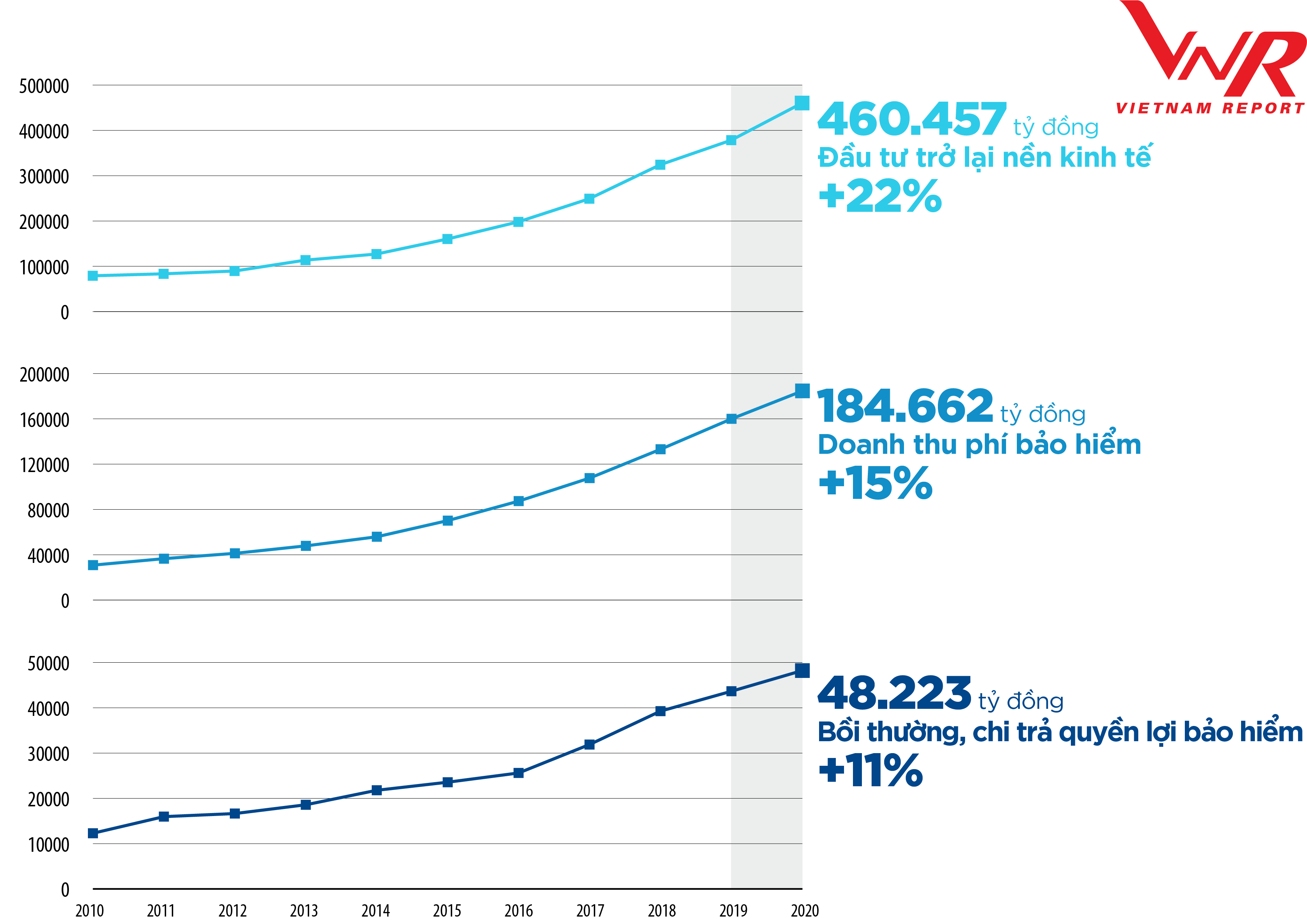

Giá trị cốt lõi của ngành bảo hiểm là quản trị rủi ro đáng tiếc, mang đến sự bình an cho xã hội, đồng thời nâng cao chất lượng đời sống. Bằng những phản ứng linh động và kịp thời, ngành bảo hiểm đã bộc lộ tốt vai trò của mình như một “ bộ giảm xóc ” trước những rủi ro đáng tiếc và ảnh hưởng tác động giật mình do đại dịch COVID-19 gây ra. Theo báo cáo giải trình mới nhất của Deloitte, thị trường bảo hiểm toàn thế giới chịu ảnh hưởng tác động đáng kể bởi đại dịch COVID-19 khiến chuỗi tăng trưởng ấn tượng liên tục trong suốt 10 năm qua ( CAGR ~ 3,3 % ) bị đứt gãy. Tuy nhiên, tại Nước Ta, ngành bảo hiểm lại có mức tăng trưởng ấn tượng ( Hình 1 ). Theo đó, những doanh nghiệp bảo hiểm ( DNBH ) đã xử lý tốt quyền hạn bảo hiểm cho người mua và được người mua an toàn và đáng tin cậy là tấm lá chắn kinh tế tài chính bảo đảm an toàn trước những rủi ro đáng tiếc. Cụ thể, chi trả quyền lợi và nghĩa vụ bảo hiểm trong năm 2020 đạt 48.223 tỷ đồng ( tăng 11,4 % so với năm 2019 ). Đặc biệt, những DNBH đã tích cực góp phần vào sự tăng trưởng nền kinh tế tài chính xã hội – góp vốn đầu tư trở lại nền kinh tế tài chính ước đạt 460.457 tỷ đồng ( tăng 22 % so với năm 2019 ) .

Hình 1 : Một số chỉ tiêu thống kê ngành Bảo hiểm Việt Nam quy trình tiến độ 2010 – 2020

|

| Nguồn: Bộ Tài chính |

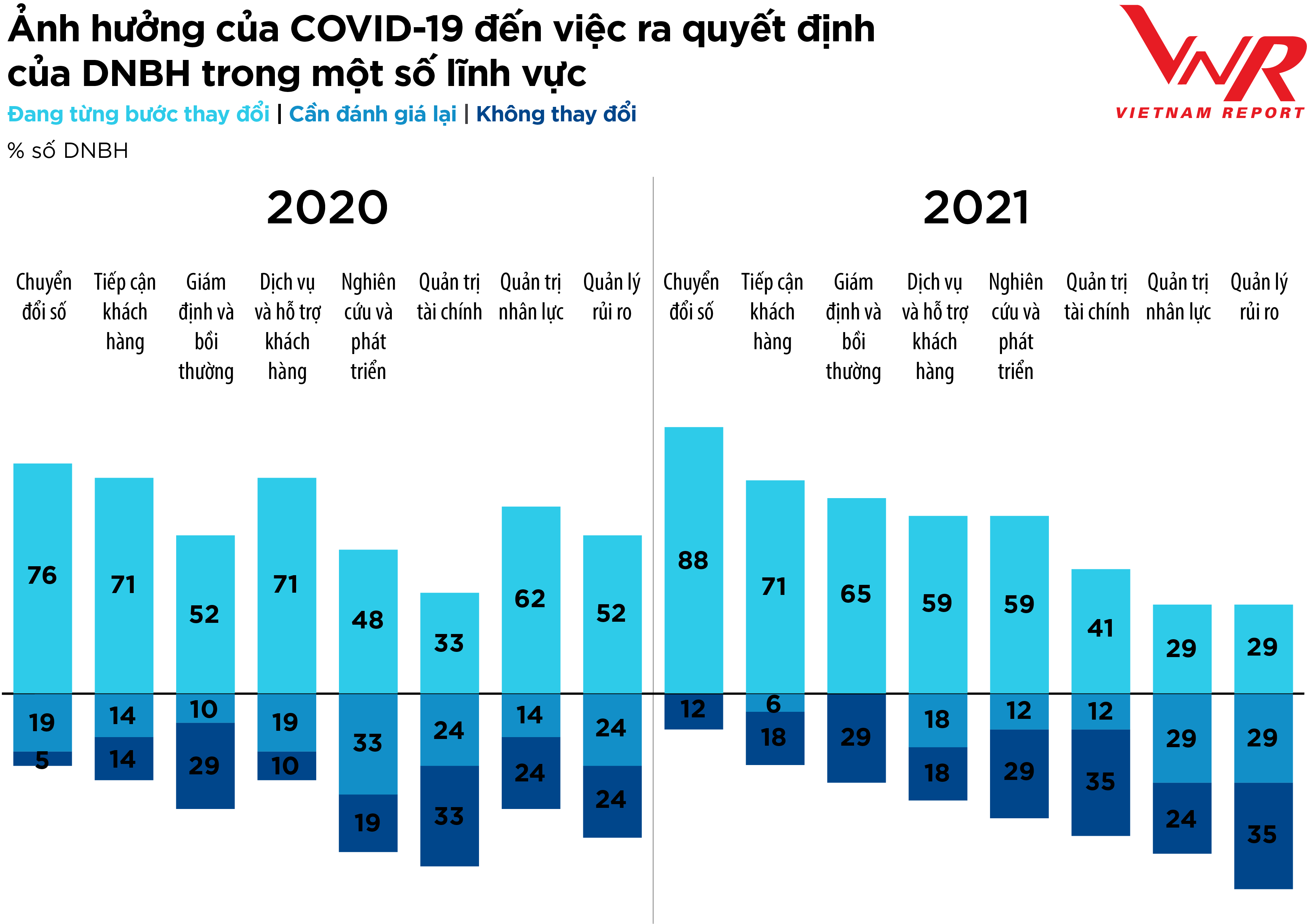

Để đạt được tác dụng như trên, toàn ngành Bảo hiểm đã nỗ lực kiểm soát và điều chỉnh hoạt động giải trí để thích nghi với những ảnh hưởng tác động do đại dịch gây ra. Khảo sát của Vietnam Report cho thấy so với cách đây một năm, mức độ ảnh hưởng tác động của đại dịch đến việc ra quyết định hành động của DNBH trong 1 số ít nghành nghề dịch vụ đã có sự biến hóa ( Hình 2 ). Nếu như năm ngoái có khoảng chừng 33 % số DNBH tỏ ra khá thận trọng khi đưa ra quyết định hành động thì năm nay, phần đông DNBH quyết đoán hơn. Cụ thể, trên 50 % số DNBH đang từng bước biến hóa những quyết định hành động tương quan đến quy đổi số, quản trị và tiếp cận người mua, điều tra và nghiên cứu tăng trưởng mẫu sản phẩm, và giám định bồi thường .

Tỷ lệ DNBH hiện đang tập trung chuyên sâu thanh tra rà soát lại công tác làm việc quản trị nhân lực đạt 29 %, tăng đáng kể so với mức 14 % của năm trước. Khoảng 18-29 % số DNBH cho biết mảng quản trị rủi ro đáng tiếc, quản lý dịch vụ và tương hỗ người mua liên tục nằm trong diện cần thanh tra rà soát. Những hoạt động giải trí này cần có những kế hoạch linh động, phản ứng nhanh với đổi khác của thị trường nên cần phải liên tục nhìn nhận hiệu suất cao sau từng tiến trình .

Chẳng hạn, để đối phó với đại dịch COVID-19, nhiều DNBH đã nhanh gọn chuyển sang quy mô thao tác tại nhà. Đây là một sự biến hóa mang tới nhiều thử thách. Trả lời khảo sát của Vietnam Report, 35,3 % số DNBH cho biết quy trình tiến độ quản lý và vận hành trực tuyến tại Doanh Nghiệp còn nhiều hạn chế. Mặc dù những DNBH đã tăng cường sử dụng công nghệ tiên tiến kỹ thuật số nhưng việc chuyển hàng loạt hoạt động giải trí sang thao tác tại nhà đã cho thấy nhiều nhân viên cấp dưới không có hạ tầng công nghệ thông tin hoặc mạng lưới hệ thống bảo mật thông tin thiết yếu để giải quyết và xử lý thông tin người mua .

Thêm vào đó, quy mô này cũng gây ra nhiều hiểu nhầm trong việc quản trị, tổ chức triển khai doanh nghiệp do tiếp xúc kém hiệu suất cao, thông tin không rõ ràng .

Hình 2 : Đánh giá ảnh hưởng tác động của COVID-19 đến việc ra quyết định hành động của DNBH trong một số ít nghành

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát các DNBH tại Việt Nam, tháng 6/2020 và tháng 6/2021 |

Triển vọng ngành Bảo hiểm năm 2021: Thận trọng hơn trong bối cảnh diễn biến dịch bệnh còn phức tạp

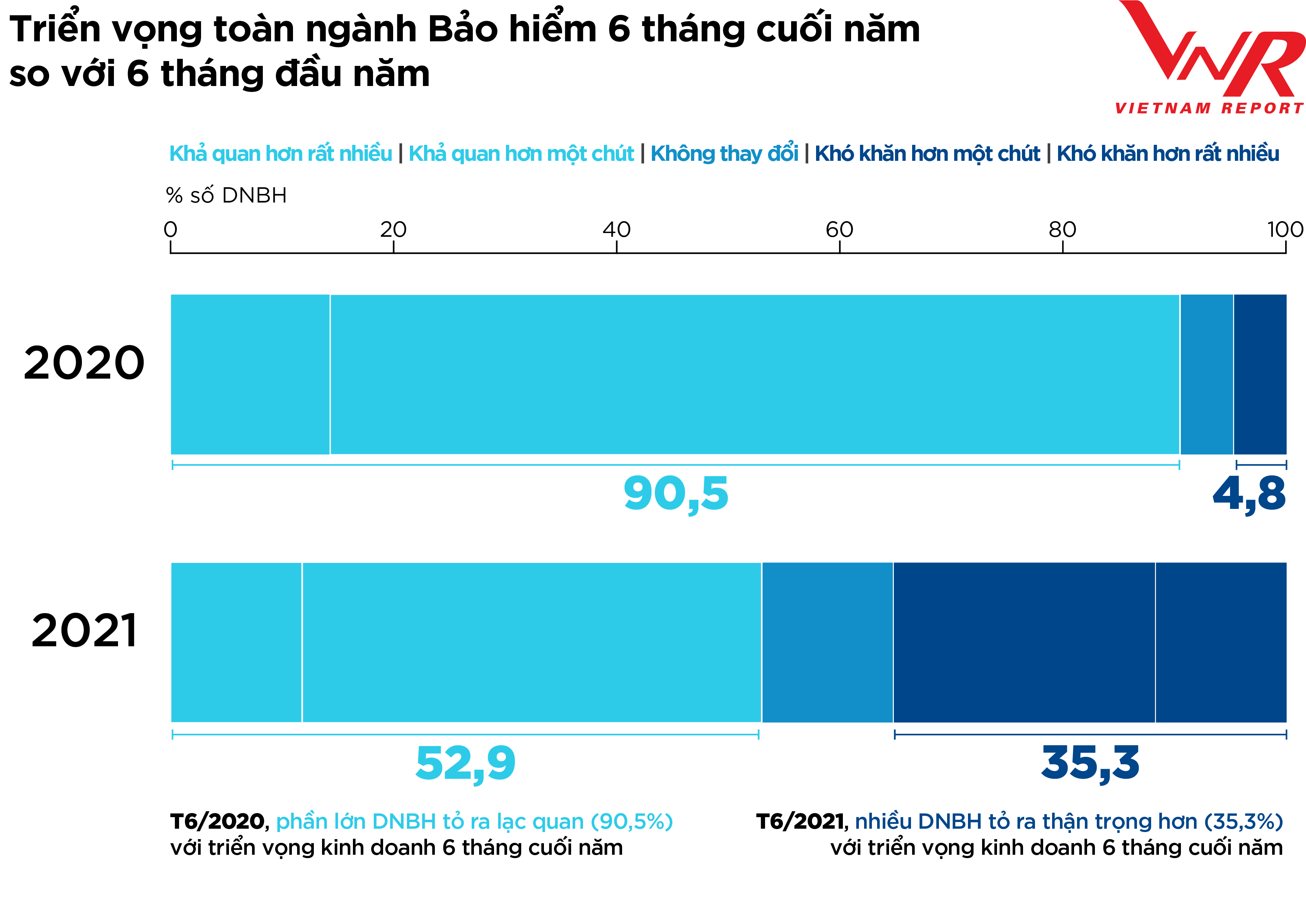

Báo cáo Bảo hiểm Toàn cầu Allianz mới nhất cho biết ngành bảo hiểm đã vượt qua cơn bão COVID-19 với năng lực phục sinh tốt hơn. Bối cảnh thông thường tiếp theo ( the next normal ) sẽ mở ra những thời cơ mới khi tăng trưởng được kỳ vọng cho cả ngành bảo hiểm và nền kinh tế tài chính. Đối với Nước Ta, tiếp nối đuôi nhau đà tăng trưởng của năm 2020, 75 % số DNBH tham gia khảo sát của Vietnam Report đã ghi nhận hiệu quả tích cực trong quý 1/2021 .

Tuy nhiên, kể từ khi Nước Ta bước vào tiến trình bùng phát dịch thứ tư tương quan đến biến chủng của virus với những diễn biến phức tạp và khó lường, những Doanh Nghiệp trong ngành trở nên thận trọng hơn về triển vọng kinh doanh thương mại những tháng cuối năm. Chỉ có khoảng chừng 52,9 % DNBH tỏ ra sáng sủa với hiệu quả kinh doanh thương mại 6 tháng cuối năm 2021, giảm đáng kể so với mức 90,5 % của năm ngoái. Trong khi đó, tỷ suất DNBH cho rằng kinh doanh thương mại khó khăn vất vả hơn tăng mạnh từ 4,8 % lên 35,3 %. Theo những DNBH, mặc dầu đã có vắc-xin phòng ngừa COVID-19 nhưng thử thách phía trước vẫn rất khó lường nên khó hoàn toàn có thể đưa ra dự báo đơn cử về mức tăng trưởng năm 2021 của ngành nói chung .

Hình 3 : Triển vọng toàn ngành Bảo hiểm 6 tháng cuối năm so với 6 tháng đầu năm

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát các DNBH tại Việt Nam, tháng 6/2020 và tháng 6/2021 |

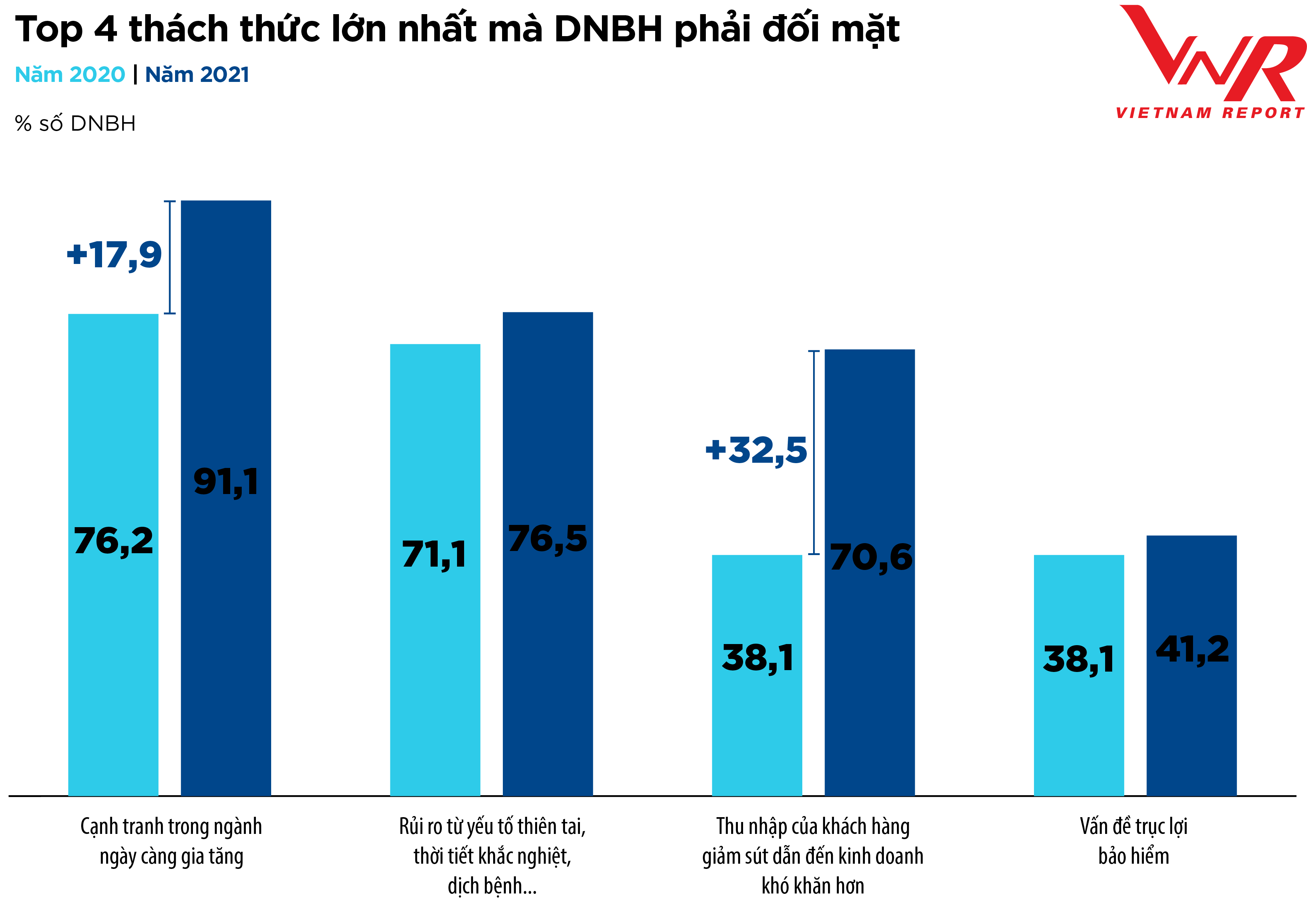

Thách thức gia tăng từ mức độ cạnh tranh trong ngành và thu nhập khách hàng giảm sút

Khảo sát của Vietnam Report đã chỉ ra 4 thử thách lớn nhất mà DNBH phải đương đầu trong thời hạn tới, gồm có : ( 1 ) Cạnh tranh trong ngành ngày càng ngày càng tăng ; ( 2 ) Rủi ro từ yếu tố thiên tai, thời tiết khắc nghiệt, dịch bệnh … ; ( 3 ) Thu nhập của người mua giảm sút ; và ( 4 ) Vấn đề trục lợi bảo hiểm. Đáng quan tâm, mức độ tác động ảnh hưởng của cả 4 thử thách trên đều ngày càng tăng so với năm trước .

Hình 4 : Top 4 thử thách lớn nhất mà DNBH phải đương đầu

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát các DNBH tại Việt Nam, tháng 6/2020 và tháng 6/2021 |

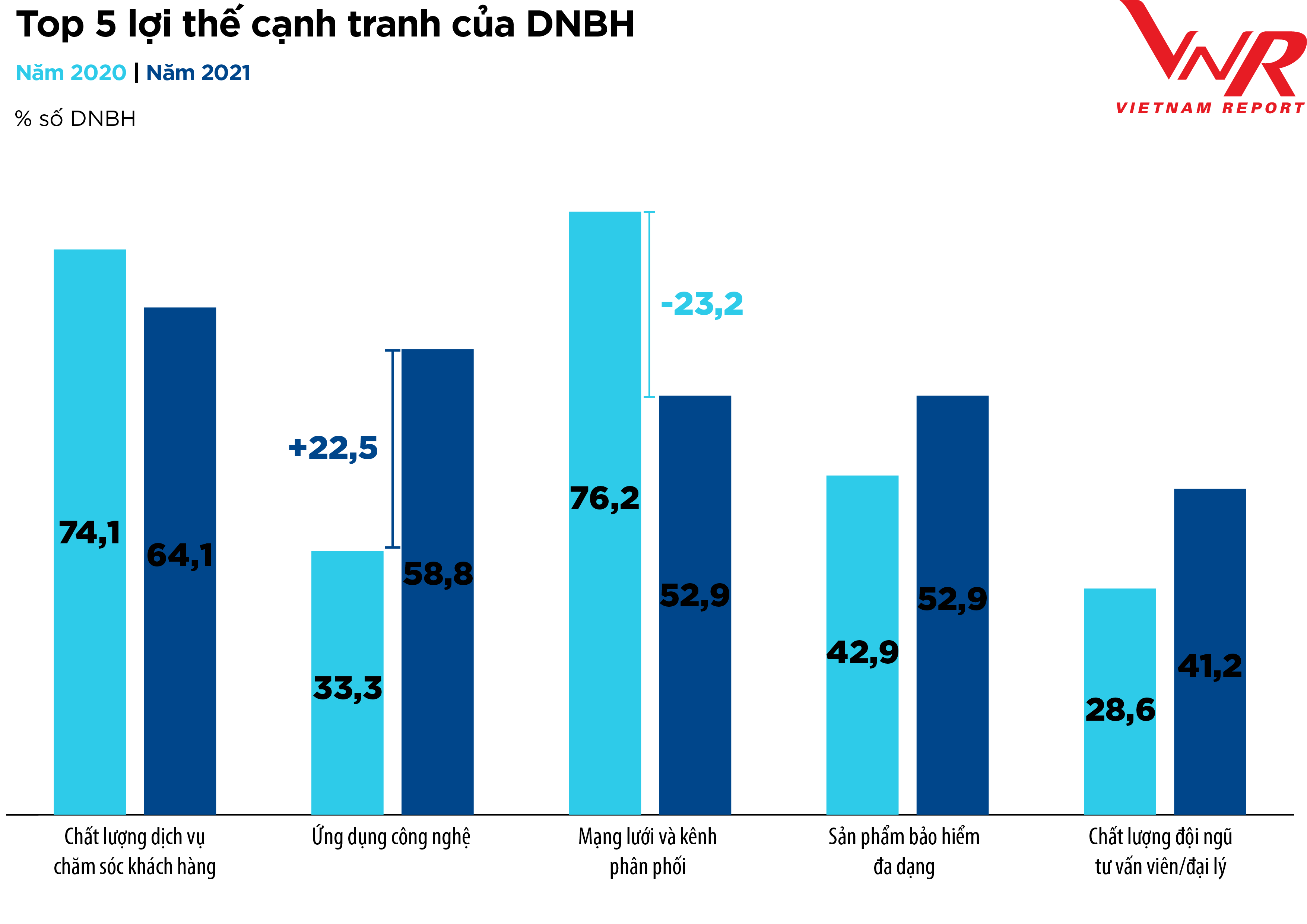

Mức độ cạnh tranh đối đầu trong ngành ngày càng tăng là một yếu tố không mới so với ngành bảo hiểm. Khảo sát của Vietnam Report chỉ ra 5 lợi thế cạnh tranh đối đầu số 1 của DNBH lúc bấy giờ đã có sự biến hóa nhất định so với thời gian cách đây một năm ( Hình 5 ) .

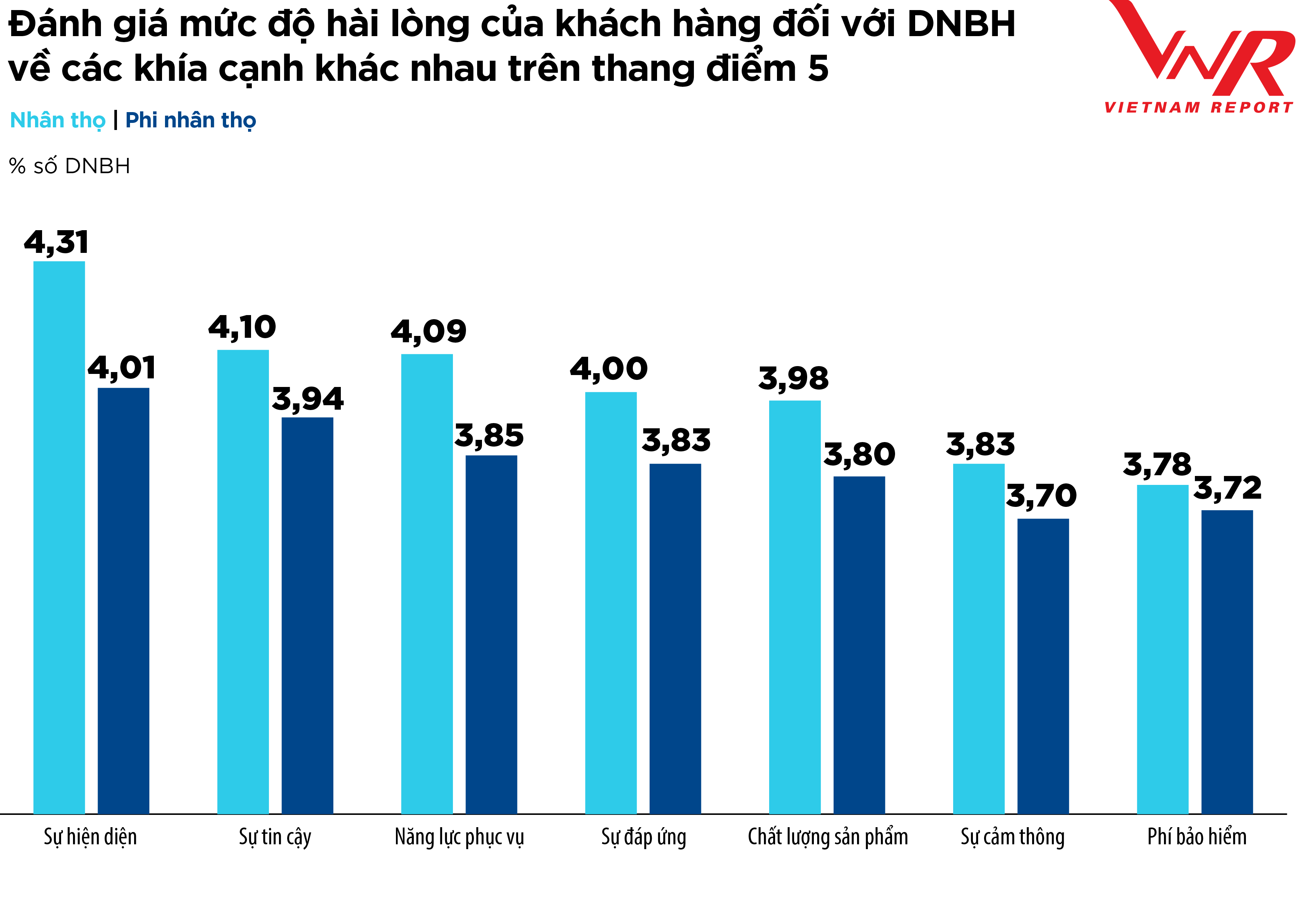

Cụ thể, hầu hết DNBH tỏ ra tự tin hơn với những nâng tầm nhờ công nghệ tiên tiến, độ phong phú của loại sản phẩm và chất lượng đội ngũ tư vấn viên / đại lý. Trong khi đó, sự chênh lệch về chất lượng dịch vụ chăm nom người mua, phí bảo hiểm hay độ phủ mạng lưới phân phối giữa những DNBH đã giảm đi đáng kể. Đó là do trong suốt một năm vừa mới qua, ngành bảo hiểm đã chuyển biến một cách tích cực, người mua có thời cơ tiếp cận bảo hiểm nhanh gọn hơn với nhiều thưởng thức và chuyên nghiệp hơn. Kết quả khảo sát người tiêu dùng của Vietnam Report cho thấy phần đông người mua đều khá hài lòng về sự hiện hữu, sự đáng tin cậy, sự cảm thông, độ phân phối, năng lượng ship hàng, chất lượng mẫu sản phẩm cũng như phí bảo hiểm mà những DNBH đang cung ứng ( Hình 6 ) .

Hình 5 : Top 5 lợi thế cạnh tranh đối đầu của DNBH

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát các DNBH tại Việt Nam, tháng 6/2020 và tháng 6/2021 |

Hình 6 : Đánh giá mức độ hài lòng của người mua so với DNBH về những góc nhìn khác nhau trên thang điểm 5

|

| Nguồn: Vietnam Report, Khảo sát người tiêu dùng bảo hiểm tại Việt Nam, tháng 5/2021 |

Thách thức có sự gia tăng nhiều nhất là sự giảm sút trong thu nhập của khách hàng. Theo Tổng cục Thống kê, khoảng 22,2 triệu người lao động bị giảm thu nhập do tác động của COVID-19 trong năm 2020. Xét riêng quý 1/2021, con số này lên tới 6,5 triệu người (xấp xỉ 1/3 tổng số người bị ảnh hưởng trong cả năm 2020). Điều này cho thấy, túi tiền của khách hàng thực sự trở nên eo hẹp hơn rất nhiều so với năm trước.

Thêm vào đó, trong toàn cảnh lạm phát kinh tế toàn thế giới năm 2021 dự báo tăng khá mạnh ( hoàn toàn có thể ở mức 2,8 % so với mức 2 % năm 2020 ), theo nhìn nhận của một số ít chuyên viên, áp lực đè nén lạm phát kinh tế Nước Ta cũng đã mở màn “ nhen nhóm ” do ảnh hưởng tác động bởi độ trễ của lượng cung tiền. Theo đó, lạm phát kinh tế hoàn toàn có thể ảnh hưởng tác động đến doanh thu ngành bảo hiểm trải qua 4 kênh : nhu yếu bồi thường, ngân sách, thu nhập góp vốn đầu tư và bảng cân đối kế toán. Trong đó, kênh nhu yếu bồi thường là chịu ảnh hưởng tác động mạnh nhất : lạm phát dẫn đến ngân sách bồi thường cao hơn, làm xói mòn doanh thu. Sự ngày càng tăng lạm phát kinh tế càng bất thần thì tác động ảnh hưởng càng nghiêm trọng do phí bảo hiểm không hề kiểm soát và điều chỉnh được .

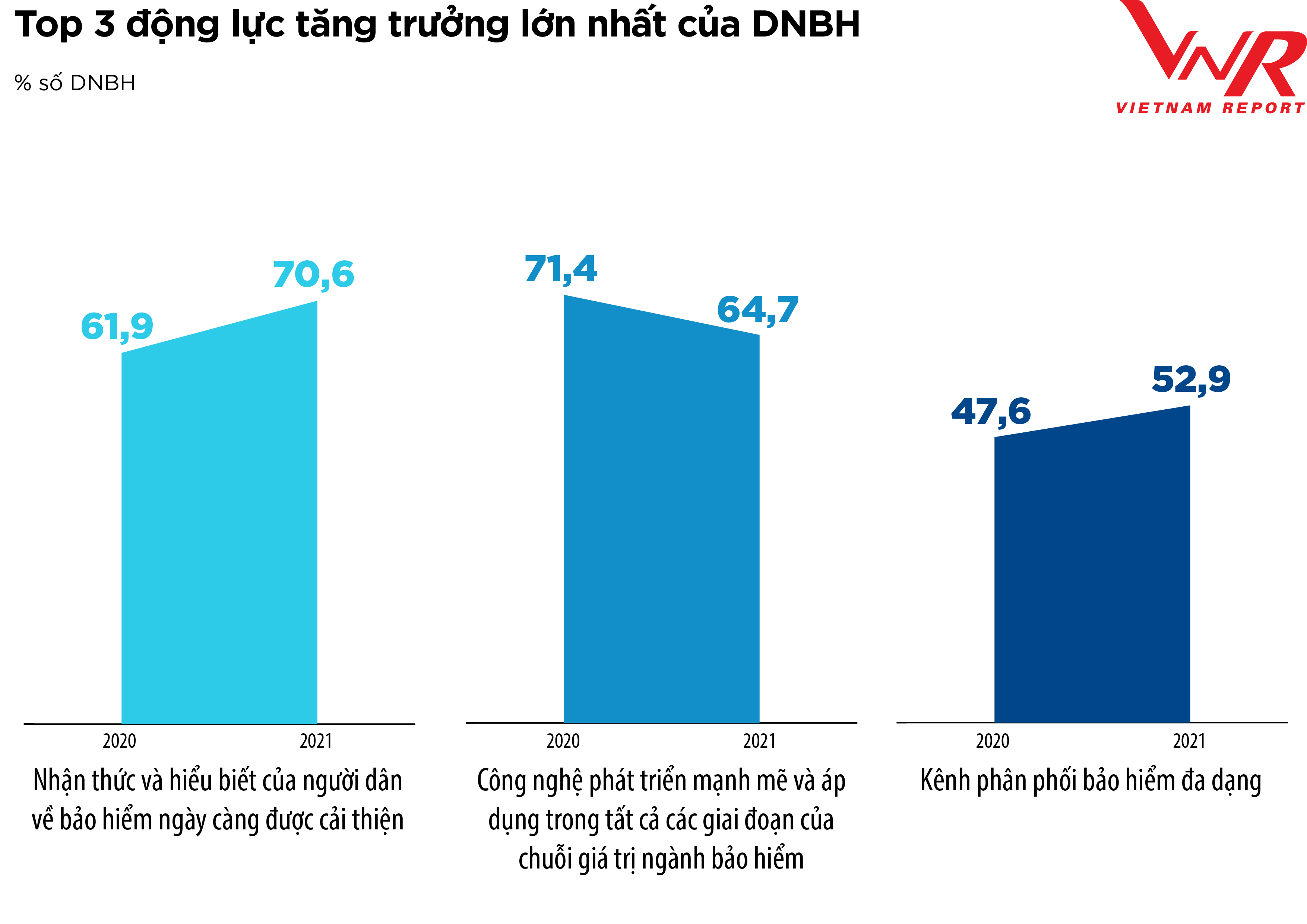

Ba động lực tăng trưởng giai đoạn bình thường tiếp theo

Dẫu vậy, không cho nên vì thế mà cánh cửa thời cơ tăng trưởng khép lại so với DNBH. Khảo sát của Vietnam Report chỉ ra 3 động lực tăng trưởng của ngành gồm có : ( 1 ) Nhận thức và hiểu biết của người dân về bảo hiểm ngày càng được cải tổ ; ( 2 ) Công nghệ tăng trưởng can đảm và mạnh mẽ và vận dụng trong tổng thể những quá trình của chuỗi giá trị ngành bảo hiểm ; và ( 3 ) Kênh phân phối bảo hiểm phong phú ( Hình 7 ) .

Hình 7 : Top 3 động lực tăng trưởng lớn nhất của ngành Bảo hiểm

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát các DNBH tại Việt Nam, tháng 6/2020 và tháng 6/2021 |

Nhờ tác động ảnh hưởng của đại dịch, sự cải tổ về nhận thức của người dân về bảo hiểm đã trở thành động lực quan trọng nhất của ngành theo nhìn nhận của 70,6 % số Doanh Nghiệp tham gia khảo sát, tăng mạnh so với mức 61,9 % của năm 2020. Đây là yếu tố có mức độ ảnh hưởng tác động đến hoạt động giải trí kinh doanh thương mại trong 6 tháng cuối năm đạt 3,82 điểm trên thang điểm 5. Trong khi đó, tỷ suất xâm nhập bảo hiểm / GDP nước ta hiện còn thấp. Đến năm 2020, Nước Ta có 11 % dân số tham gia bảo hiểm nhân thọ, lệch giá phí bảo hiểm trung bình GDP đến năm 2020 tối đa 3 %. Với đà này, tới năm 2025, ước tính sẽ có 15 % dân số sẽ tham gia bảo hiểm nhân thọ với lệch giá dự kiến đạt 3,5 % GDP .

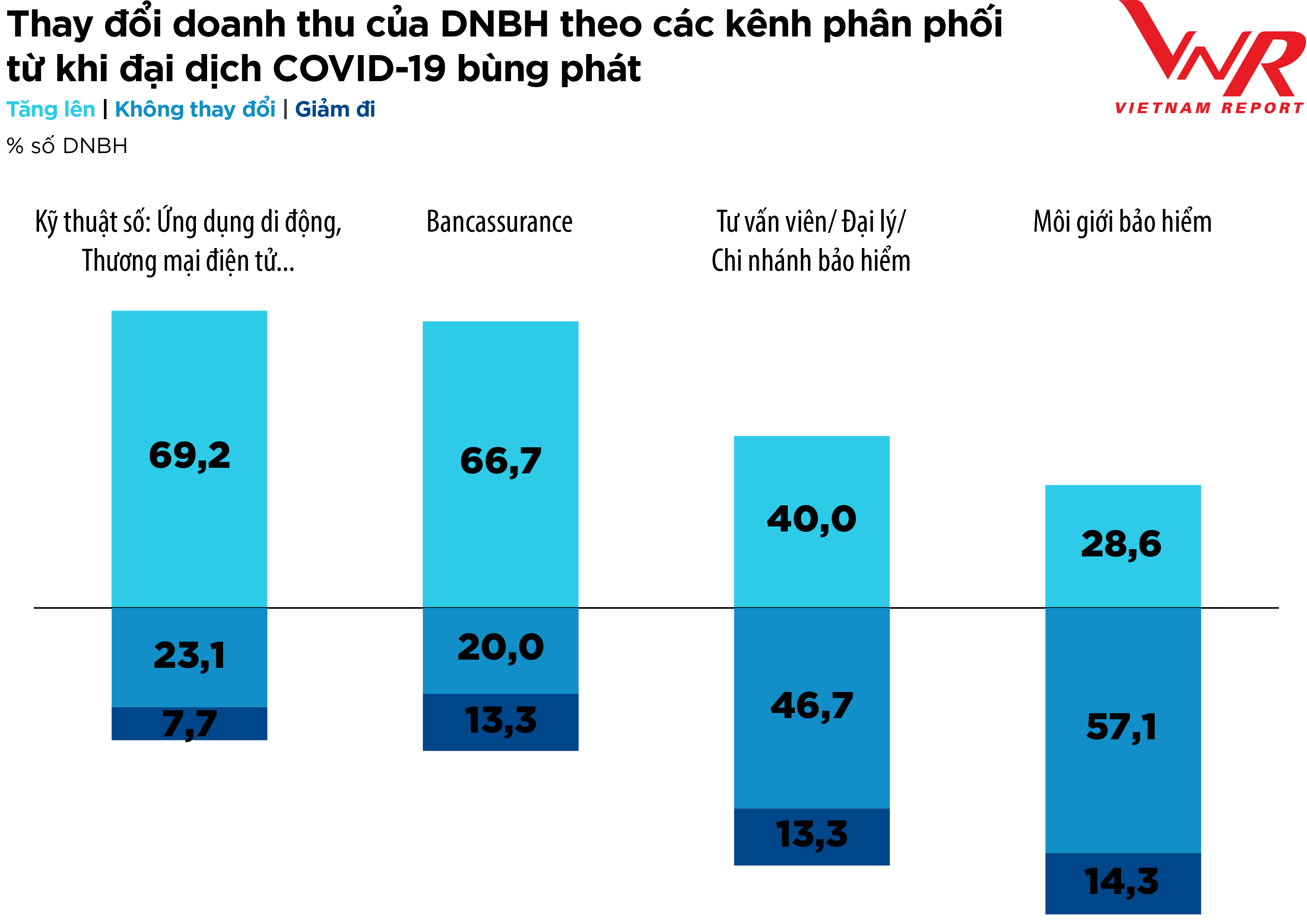

Một động lực khác có mức độ ngày càng tăng ảnh hưởng tác động là sự phong phú trong những kênh phân phối ( chiếm 52,9 % số DNBH ). Cùng với sự tăng trưởng của Cách mạng công nghiệp 4.0, những kênh phân phối và dịch vụ kỹ thuật số ( Digital ) sẽ dần thay thế sửa chữa những kênh truyền thống lịch sử, tuy nhiên với những nhu yếu và quyết định hành động có tính phức tạp thì kênh truyền thống cuội nguồn như đại lý bảo hiểm ( Agency ) lại được người mua ưu tiên lựa chọn nhiều hơn. Trong đại dịch, một lượng lớn người mua đã chuyển sang sử dụng những dịch vụ kỹ thuật số và rất ít người sẽ quay lại thói quen trước đây của họ. Khảo sát của Vietnam Report đã chỉ ra rằng, từ khi đại dịch bùng phát, lệch giá từ kênh Digital tăng mạnh nhất với 69,2 % số DNBH. Kênh phân phối qua ngân hàng nhà nước ( Bancassurance ) ghi nhận lệch giá tăng trưởng ít hơn một chút ít ( 66,7 % ). Trong khi đó, lệch giá từ kênh Agency bị chững lại tại 46,7 % số DNBH. Số liệu thống kê cho thấy, so với thời gian trước khi đại dịch bùng phát, lệch giá từ kênh bancassurance lúc bấy giờ đã xê dịch lệch giá từ kênh agency. Khi nhiều mảng kinh doanh thương mại như tín dụng thanh toán, ngoại hối … dự báo sụt giảm do ảnh hưởng tác động từ dịch COVID-19, bancassurance đã bùng nổ và trở thành “ vị cứu tinh ” của những ngân hàng nhà nước .

Hình 8 : Sự đổi khác lệch giá của DNBH theo những kênh phân phối từ khi đại dịch COVID-19 bùng phát

|

| Nguồn: Vietnam Report, Khảo sát các DNBH tại Việt Nam, tháng 6/2021 |

Chiến lược ưu tiên: Năng lực kỹ thuật số là yếu tố sống còn

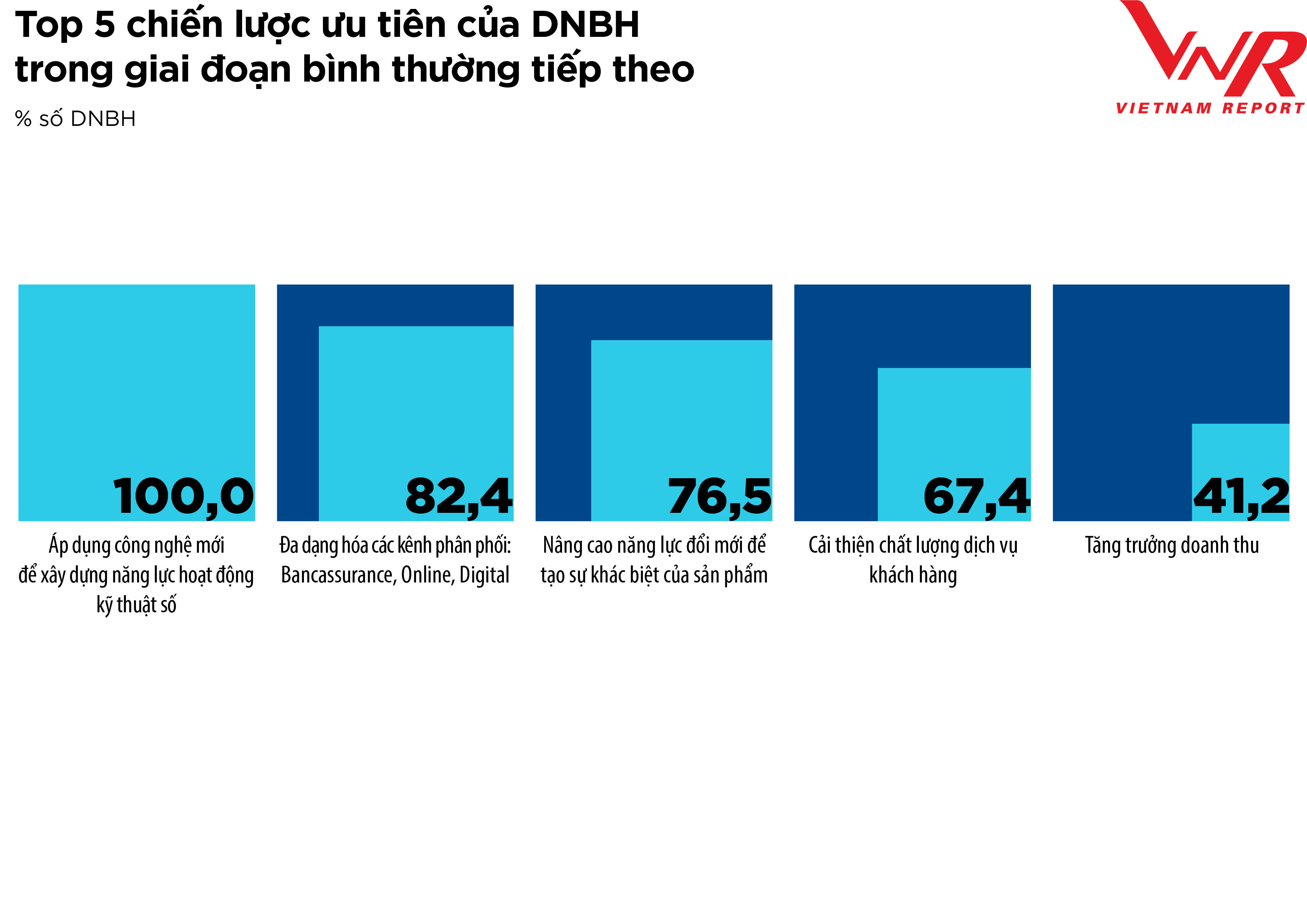

Như đã nghiên cứu và phân tích ở trên, đại dịch đã thôi thúc nhu yếu cấp thiết của những DNBH phải thích ứng và thay đổi. Khảo sát của Vietnam Report đã chỉ ra những kế hoạch xuyên suốt trong kinh doanh thương mại mà phần đông những DNBH đã và đang vận dụng trong một quốc tế biến hóa nhanh gọn này .

Hình 9 : Top 5 kế hoạch ưu tiên của DNBH

|

| Nguồn: Vietnam Report, Khảo sát các DNBH tại Việt Nam, tháng 6/2021 |

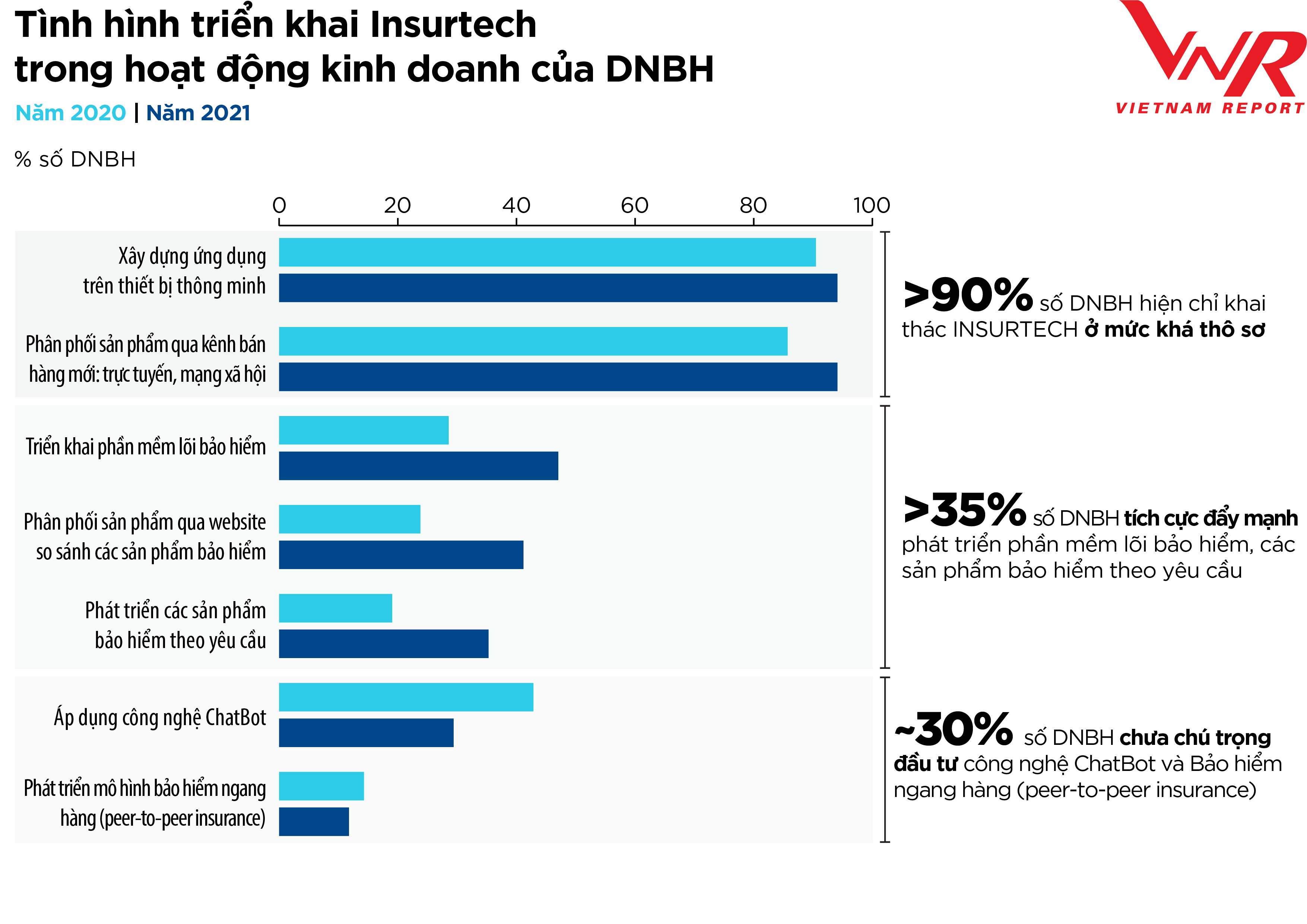

Nhu cầu của người tiêu dùng đã thôi thúc việc vận dụng kỹ thuật số trong nhiều năm, tác dụng là ngành bảo hiểm đã trở nên thay đổi hơn và cạnh tranh đối đầu hơn. 88,2 % số DNBH tham gia khảo sát của Vietnam Report hiện đang tiến hành chương trình quy đổi số, trong khi 11,8 % số Doanh Nghiệp còn lại đang có kế hoạch tiến hành trong thời hạn tới. Kết quả khảo sát cũng chỉ ra rằng, DNBH Nước Ta đang tập trung chuyên sâu sử dụng Insurtech để ngày càng tăng hiệu suất cao phân phối loại sản phẩm sẵn có đến người mua, còn DNBH quốc tế thường ứng dụng tăng trưởng mẫu sản phẩm và liên kết người mua. Tỷ lệ DNBH tích cực tăng nhanh tiến hành ứng dụng lõi bảo hiểm và tăng trưởng những loại sản phẩm theo nhu yếu ngày càng tăng đáng kể so với năm trước ( ~ 20 % ). Công nghệ ChatBot và bảo hiểm ngang hàng ( peer-to-peer insurance ) có vẻ như chưa được những DNBH chú trọng góp vốn đầu tư. Theo hiệu quả khảo sát của Vietnam Report về mức độ hiệu suất cao trong việc tương hỗ người mua, phần đông người tiêu dùng cho rằng ChatBot chỉ có hiệu suất cao một chút ít, tương ứng đạt 3.01 điểm và 3.13 điểm trên thang điểm 5 so với BHNT và BHPNT .

Hình 10 : Tình hình tiến hành Insurtech trong hoạt động giải trí kinh doanh thương mại của DNBH

|

| Nguồn: Vietnam Report, Tổng hợp Khảo sát các DNBH tại Việt Nam, tháng 6/2020 và tháng 6/2021 |

Đại dịch COVID-19 đã đẩy yếu tố sức khỏe thể chất trở thành mối chăm sóc số 1 của người mua. Theo đó, những DNBH đã nhanh gọn phản ứng bằng cách ngày càng tăng quyền hạn nhân thọ và y tế truyền thống lịch sử với một loạt những loại sản phẩm và dịch vụ sức khỏe thể chất kỹ thuật số. Song song với đó, những DNBH đã tung ra một loạt những dịch vụ quản trị rủi ro đáng tiếc phát minh sáng tạo sau đại dịch COVID-19. Nhu cầu về những mẫu sản phẩm phong cách thiết kế riêng không liên quan gì đến nhau ( bảo hiểm rủi ro đáng tiếc kinh doanh thương mại gián đoạn, bảo hiểm bảo mật an ninh mạng, bảo hiểm nghĩa vụ và trách nhiệm tổ chức triển khai sự kiện … ) sẽ tăng cao. Mức độ chăm sóc đến những mẫu sản phẩm bảo hiểm nhắm vào những nhóm nhân khẩu học cụ thể ( người trẻ tuổi hoặc người về hưu ) sẽ ngày càng tăng, từ đó mang lại thời cơ hợp tác giữa những DNBH truyền thống lịch sử và những DNBH công nghệ tiên tiến .

Tổng hợp tác dụng điều tra và nghiên cứu của Vietnam Report cho thấy, trong quá trình thông thường tiếp theo, việc quản trị rủi ro đáng tiếc – giá trị cốt lõi của ngành bảo hiểm – sẽ khác đi, không phải vì những khuynh hướng lớn đổi khác mà vì đã có sự biến hóa cơ bản trong nhận thức và hành vi của những tác nhân kinh tế tài chính. Cuộc khủng hoảng cục bộ đã làm ngày càng tăng hàng loạt nhu yếu của những bên tương quan trong ngành, nhất là sự tham gia của người mua, từ đó tạo ra sự quy đổi thâm thúy hướng tới cách tiếp cận dịch vụ tổng lực tập trung chuyên sâu vào việc quản trị và phòng ngừa rủi ro đáng tiếc. Tất cả DNBH đều đang thích ứng với những biến hóa của thị trường, những công cụ Insurtech giúp DNBH hiểu rõ nhu yếu của người mua tốt hơn, từ đó tìm kiếm phương pháp để quản trị rủi ro đáng tiếc nhanh hơn chứ không còn là lộ trình từ 5-7 năm như trước đó .

Xây dựng thương hiệu bảo hiểm trong thời kỳ bình thường tiếp theo

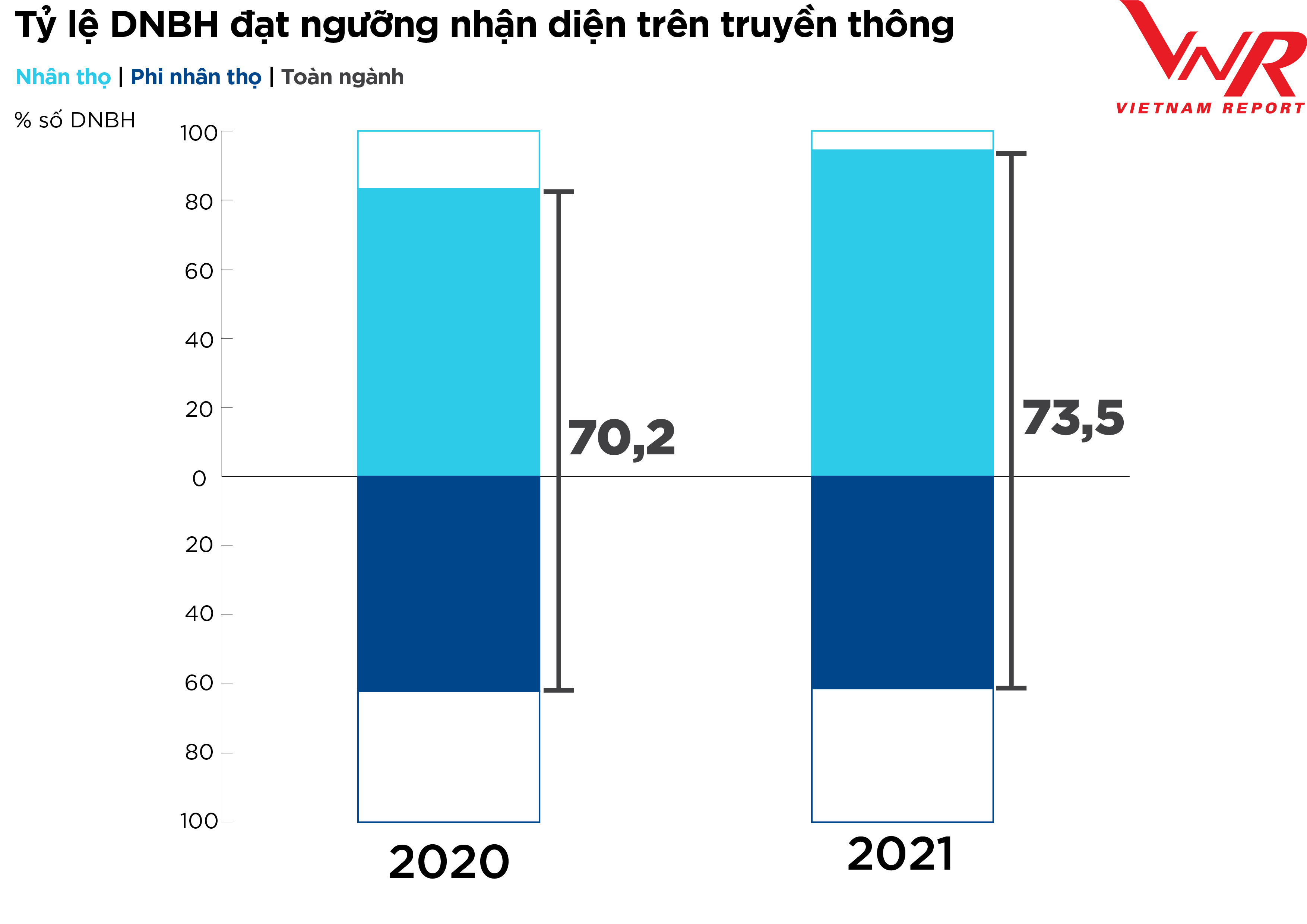

Khảo sát của Vietnam Report cho thấy, uy tín doanh nghiệp đã vươn lên trở thành yếu tố bên trong quan trọng thứ 3 tác động ảnh hưởng đến tác dụng kinh doanh thương mại của DNBH trong thời kỳ thông thường tiếp theo. Trong toàn cảnh lúc bấy giờ, bên cạnh nhìn nhận của người mua và đối tác chiến lược, hình ảnh Doanh Nghiệp trên báo chí truyền thông và những phương tiện đi lại truyền thông online chính là một tấm gương phản ánh chân thực nhất về uy tín doanh nghiệp. Kết quả nghiên cứu và phân tích truyền thông online quy trình tiến độ 6/2020 – 5/2021 của Vietnam Report trên 1 số ít trang thông tin, kinh tế tài chính có lượng lớn fan hâm mộ truy vấn hàng ngày cho thấy, tần suất Open của những DNBH còn khá nhã nhặn so với những ngành khác khi chỉ có 73,5 % số Doanh Nghiệp đạt ngưỡng nhận diện trên truyền thông online, trong đó đa phần là BHNT với 94,4 % số Doanh Nghiệp, BHPNT Open ít hơn với 61,3 % .

Hình 11 : Tỷ lệ DNBH đạt ngưỡng nhận diện trên truyền thông online ( % )

|

| Nguồn: Vietnam Report, Dữ liệu Media coding ngành Bảo hiểm tại Việt Nam từ tháng 6/2019 đến tháng 5/2021 |

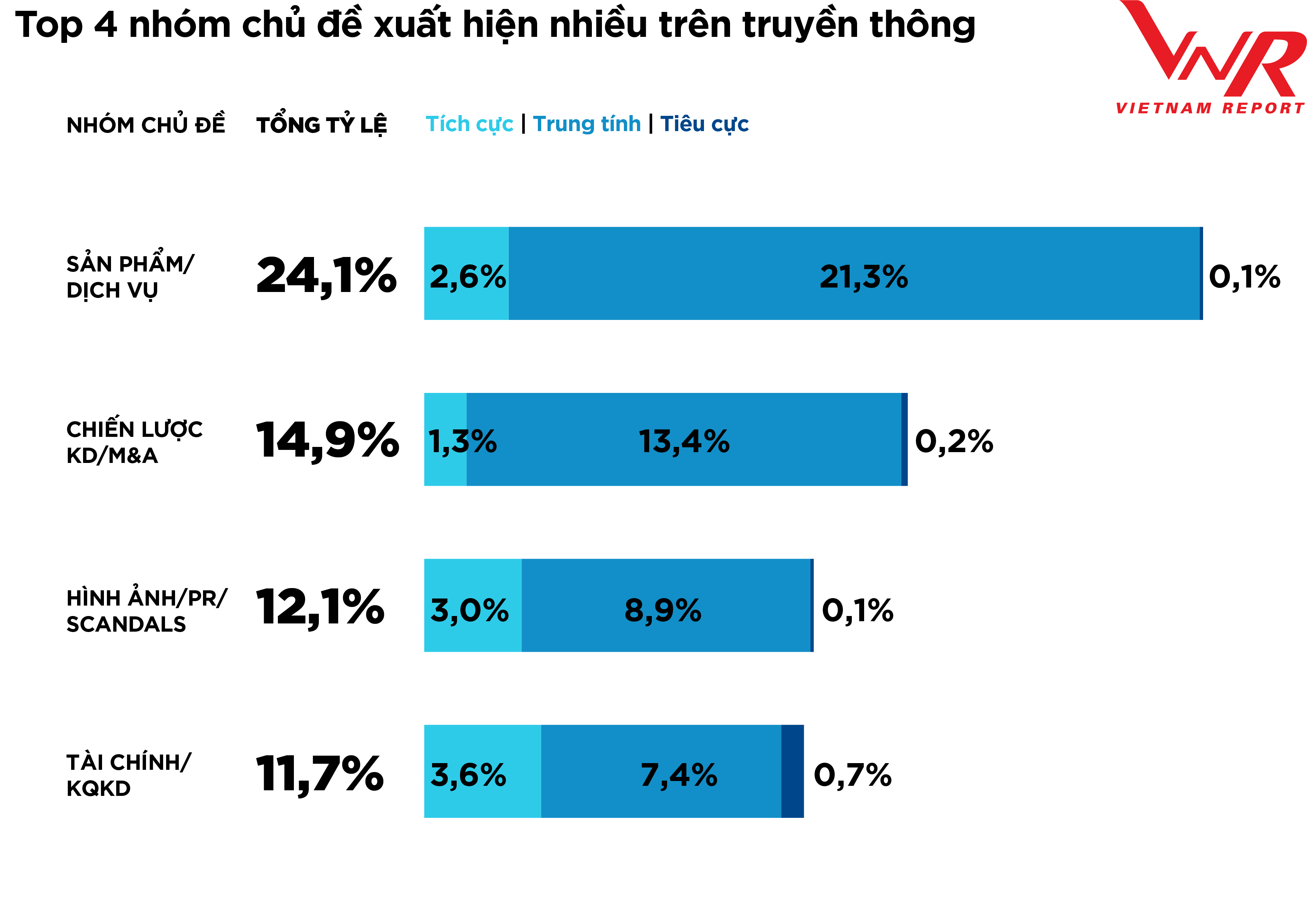

Đối với các doanh nghiệp đã có sự nhận diện trên truyền thông, việc đa dạng hóa thông tin sẽ giúp hình ảnh của doanh nghiệp “thân thiện” và cởi mở hơn. Hiện nay đa phần thông tin về DNBH chỉ xoay quanh các chủ đề: Sản phẩm (24,1%); Chiến lược kinh doanh, M&A (14,9%); Hình ảnh/PR/Scandals (12,1%); và Tài chính, kết quả kinh doanh (11,7%). Cơ cấu thông tin về các chủ đề khác (trong tổng số 24 nhóm chủ đề bao phủ) không nhiều, đều chiếm tỷ lệ dưới 10%.

Hình 12 : Top 4 nhóm chủ đề Open nhiều trên tiếp thị quảng cáo

|

| Nguồn: Vietnam Report, Dữ liệu Media coding ngành Bảo hiểm tại Việt Nam từ tháng 6/2020 đến tháng 5/2021 |

Bên cạnh đó, doanh nghiệp cần tập trung chuyên sâu khai thác một số ít nhóm chủ đề đặc biệt quan trọng. Một nghiên cứu và điều tra gần đây của Capgemini cho biết 79 % người tiêu dùng thích những tên thương hiệu ưu tiên nghĩa vụ và trách nhiệm xã hội của doanh nghiệp ( CSR ). Các điều tra và nghiên cứu khác đã chỉ ra mối đối sánh tương quan giữa CSR với việc tăng hiệu suất, chất lượng việc làm và lệch giá của nhân viên cấp dưới. Đặc biệt, khi quốc tế liên tục đương đầu với những rủi ro đáng tiếc về thời tiết, thiên tai, dịch bệnh và kinh tế tài chính, những doanh nghiệp cũng có thêm thời cơ để chung tay kiến thiết xây dựng những giải pháp vì hội đồng. Áp dụng ý tưởng sáng tạo nghĩa vụ và trách nhiệm doanh nghiệp là một bước đơn thuần mà bất kỳ DNBH nào cũng hoàn toàn có thể triển khai – bất kể quy mô hoạt động giải trí – để tham gia nhiều hơn, kiến thiết xây dựng truyền thống tên thương hiệu mạnh và truyền cảm hứng cho lòng trung thành với chủ của nhân viên cấp dưới và người mua. Theo đánh giá và nhận định của Vietnam Report, tỷ suất thông tin tương quan đến nhóm chủ đề Xã hội / CSR được cho là hiệu suất cao nếu đạt trên 3 % tổng số thông tin được mã hóa. Tuy nhiên, chỉ có 14,3 % số DNBH đạt được ngưỡng hiệu suất cao này. Điều này cho thấy DNBH cần phải tích cực tăng cường công tác làm việc tiếp thị quảng cáo tương quan đến CSR hơn nữa. Chẳng hạn, trong toàn cảnh diễn biến dịch bệnh vẫn còn phức tạp và khó lường như lúc bấy giờ, sự góp phần của hội đồng doanh nghiệp vào Quỹ vắc-xin phòng chống COVID-19 cùng nhiều hoạt động giải trí tương hỗ phúc lợi xã hội đều đáng được ghi nhận .

Vietnam Report

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp