Sau một năm ảm đạm, thị trường trái phiếu Chính phủ trong 2022 sẽ ra sao?

Đức Mạnh –

Thứ tư, 12/01/2022 18 : 22 ( GMT + 7 )

Kinh tế vĩ mô ổn định, dòng vốn được thu hút, tỉ giá USD/VND giữ vững và thanh khoản dồi dào đang đặt áp lực lên khả năng sinh lời của kênh trái phiếu chính phủ trong năm 2022.

Trong suốt năm 2021, thị trường trái phiếu chính phủ nước nhà ( TPCP ) ghi nhận khuynh hướng giảm của lợi suất liên tục chiếm lợi thế, xen kẽ trong xu thế giảm chung vẫn Open những nhịp tăng nhẹ hoặc đi ngang thời gian ngắn. Thanh khoản thị trường giảm nhẹ so với năm 2020 .Lợi suất trái phiếu thời gian ngắn nhích tăng nhẹ do mặt phẳng lãi suất vay liên ngân hàng nhà nước trung bình năm nay cao hơn so với cùng kỳ năm ngoái .Nhìn chung, có 3 nguyên do lý giải cho đà giảm của lợi suất trái phiếu kỳ hạn dài : Thứ nhất, những ngân hàng nhà nước TW vẫn cho thấy hành động thả lỏng chủ trương tiền tệ nhằm mục đích tương hỗ nền kinh tế phục hồi sau đại dịch. Thứ hai, nhà nước luôn cho thấy nỗ lực trấn áp dịch bệnh. Thứ 3, TPCP vẫn là sự lựa chọn số 1 cho những gia tài thanh khoản, có mức sinh lời cố định và thắt chặt .Mặc dù thanh khoản không thiếu vắng, mức giảm lợi suất trái phiếu dài hạn lại khá nhã nhặn đặc biệt quan trọng trong quý III. Nguyên nhân là do lãi suất vay đã giảm khá mạnh trong một khoảng chừng thời hạn dài trước đó, vì thế tâm ý nhà đầu tư khá nhạy cảm trước yếu tố tiềm ẩn hoàn toàn có thể đổi khác sự không thay đổi vĩ mô .Ngoài ra, lo lắng về lạm phát kinh tế tăng nóng cũng như năng lực ngân hàng nhà nước TW thực thi trung hòa chủ trương tiền tệ sớm hơn so với kỳ vọng cũng khiến tâm ý những thành viên trên thị trường thận trọng hơn .

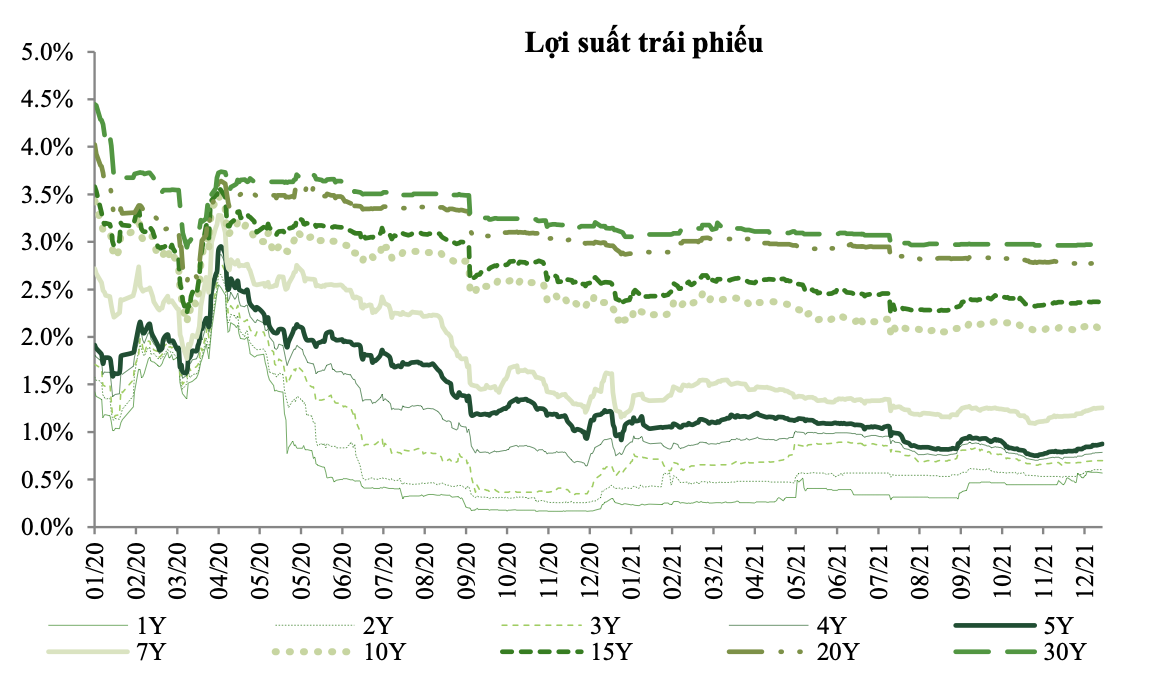

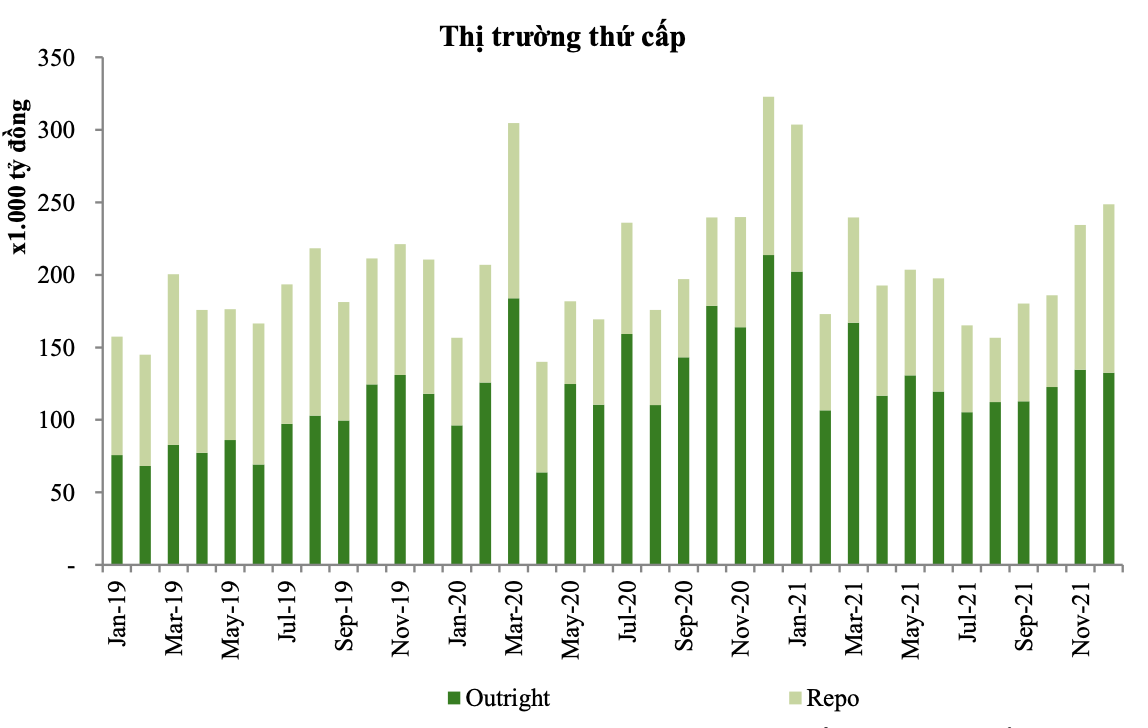

Lãi suất trái phiếu và diễn biến của thị trường thứ cấp trong 1 năm qua. Ảnh: VCBS Research Ở thị trường thứ cấp, khối ngoại mua ròng trên thị trường, hầu hết tại kỳ hạn dưới 5 năm. Đáng chú ý quan tâm, khối ngoại tập trung chuyên sâu mua ròng vào tháng 6 .Mặc dù khối lượng thanh toán giao dịch của nhà đầu tư ngoại chiếm tỉ trọng khá nhỏ trên thị trường nhưng đây là tín hiệu tích cực cho thấy nhà đầu tư ngoại đặt niềm tin vững chãi vào gia tài phi rủi ro đáng tiếc ở những vương quốc đạt được sự không thay đổi kinh tế tài chính vĩ mô và cùng lúc trấn áp được dịch bệnh như Nước Ta .

Lãi suất trái phiếu và diễn biến của thị trường thứ cấp trong 1 năm qua. Ảnh: VCBS Research Ở thị trường thứ cấp, khối ngoại mua ròng trên thị trường, hầu hết tại kỳ hạn dưới 5 năm. Đáng chú ý quan tâm, khối ngoại tập trung chuyên sâu mua ròng vào tháng 6 .Mặc dù khối lượng thanh toán giao dịch của nhà đầu tư ngoại chiếm tỉ trọng khá nhỏ trên thị trường nhưng đây là tín hiệu tích cực cho thấy nhà đầu tư ngoại đặt niềm tin vững chãi vào gia tài phi rủi ro đáng tiếc ở những vương quốc đạt được sự không thay đổi kinh tế tài chính vĩ mô và cùng lúc trấn áp được dịch bệnh như Nước Ta . Vừa qua, tổ chức xếp hạng tín nhiệm Moody’s thông báo giữ nguyên xếp hạng tín nhiệm quốc gia của Việt Nam và nâng triển vọng lên Tích cực. Ảnh: T.L

Vừa qua, tổ chức xếp hạng tín nhiệm Moody’s thông báo giữ nguyên xếp hạng tín nhiệm quốc gia của Việt Nam và nâng triển vọng lên Tích cực. Ảnh: T.L

Sang năm 2022, VCBS Research dự báo khối lượng phát hành trái phiếu không đổi so với năm trước, và không xảy ra tình trạng mất cân đối cung – cầu.

Cụ thể, VCBS dự phóng khối lượng phát hành trái phiếu rơi vào khoảng chừng 350 – 370 nghìn tỉ đồng, tức không đổi so với 2021 .Kho bạc Nhà nước sẽ liên tục biểu lộ năng lực điều tiết nguồn cung hài hòa và hợp lý nhằm mục đích tối ưu hóa quyền lợi cho Ngân sách chi tiêu Nhà nước trong từng thời kỳ .Ngoài ra, khối lượng TPCP đáo hạn giảm mạnh so với năm 2021, góp thêm phần làm giảm áp lực đè nén phát hành cơ cấu tổ chức nợ .Trong khi đó, khối lượng đáo hạn trái phiếu 5 – 6 năm tiếp theo vẫn ở mức khá thấp .Về xu thế dịch chuyển lợi suất, VCBS cho rằng mặt phẳng lợi suất trái phiếu còn dư địa giảm nhưng mức độ giảm và dịch chuyển sẽ không lớn. Đan xen trong những nhịp giảm hoàn toàn có thể Open những nhịp tăng thời gian ngắn theo những dịch chuyển trên thị trường quốc tế .Theo đó, những ngân hàng nhà nước TW lớn trên quốc tế đang tiến tới thu hẹp dần những chương trình thả lỏng, xu thế tăng giá gia tài sẽ chững lại .

Mặt bằng lãi suất liên ngân hàng có thể nhích lên 0,2% – 0,5% (cao hơn bình quân các năm 2020-2021) trong bối cảnh nguồn lực tập trung nhiều hơn vào các hoạt động tín dụng phục vụ nền kinh tế. Việt Nam vẫn duy trì sức hút với dòng tiền đầu tư nước ngoài, tạo ra nguồn thanh khoản dồi dào cho hệ thống ngân hàng.

Xem thêm: thị trường xe máy – Tin tức cập nhật mới nhất tại https://laodongdongnai.vn | Kết quả trang 1

Chứng khoán VCBS dự báo lợi suất so với trái phiếu kỳ hạn 10 năm sẽ giao động trong khoảng chừng 2 – 2,5 % .Bên cạnh đó, những kỳ hạn thanh khoản cao nhất sẽ là 7 năm – 10 năm và sẽ chuyển dần lên những kỳ hạn cao hơn do lợi suất tốt hơn so với ngân sách vốn .Tuy nhiên, những sự kiện giật mình hoàn toàn có thể Open trên thị trường khiến nhà quản lý thắt chặt thanh khoản của mạng lưới hệ thống ngân hàng nhà nước hoàn toàn có thể kể ra như lạm phát kinh tế hoàn toàn có thể tăng bất ngờ đột ngột ngoài tầm trấn áp hay thị trường quốc tế trải qua những dịch chuyển mạnh, tạo ra những rủi ro đáng tiếc mang tính mạng lưới hệ thống trên toàn thế giới.

Source: https://laodongdongnai.vn

Category: Thị Trường