Chính sách tiền tệ trước rủi ro từ lạm phát

Nội Dung Chính

LẠM PHÁT TĂNG NHƯNG VẪN NỚI LỎNG TIỀN TỆ

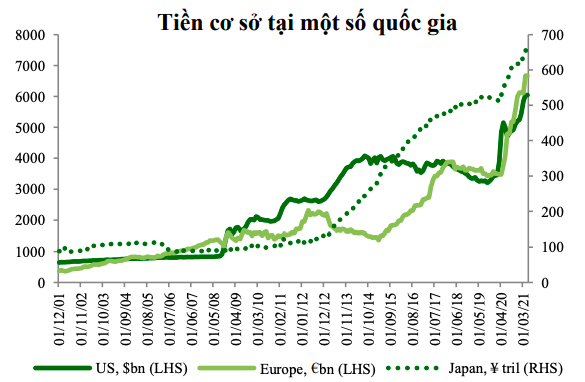

Theo nghiên cứu và phân tích của những chuyên viên, để ứng phó với Covid-19, ngay từ giữa năm 2020, những ngân hàng nhà nước TW trên quốc tế đã tung ra hàng loạt những chủ trương tiền tệ thả lỏng chưa từng có tiền lệ .Chỉ trong thời hạn ngắn, lượng tiền cơ sở đã tăng gấp đôi, cho thấy mức độ của những chủ trương thả lỏng. Kéo theo đó là sự tăng giá của những kênh gia tài với nổi bật là thị trường CP và thị trường những gia tài có mức sinh lời cố định và thắt chặt như trái phiếu .

Sang đến năm 2021, theo thống kê từ World Bank, các ngành xây dựng, nhóm ngành sản xuất công nghiệp và bán lẻ hàng hóa (nhu cầu tiêu dùng tạm thời gián đoạn do đại dịch) đã hồi phục hoặc tiệm cận mức trước dịch, trong khi ngành tiêu dùng dịch vụ vẫn chưa có sự hồi phục đáng kể.

Bạn đang đọc: Chính sách tiền tệ trước rủi ro từ lạm phát

Lượng tiền cơ sở tăng nhanhĐiều này dẫn đến hiện tượng kỳ lạ lạm phát tăng ở nhiều vương quốc. Xu hướng lạm phát tăng được dự báo sẽ liên tục trong tối thiểu vài tháng tới do sự tăng giá phi mã của 1 số ít loại sản phẩm đầu vào ship hàng cho sản xuất tiêu biểu vượt trội phải kể đến dầu thô với mức tăng 40 % so với cùng kỳ .Riêng trong quý 1/2021, 80 % sản phẩm & hàng hóa đã tăng cao trở lại về trên mốc trước dịch khi Covid-19 đã tạo ra cú sốc lớn với giá sản phẩm & hàng hóa. Dự báo của World Bank cho biết, giá dầu dự báo đạt trung bình 56USD / thùng trong năm 2021, cao hơn 30 % trung bình năm 2020, và tăng nhẹ lên gần 60 USD vào năm 2022 .

Lượng tiền cơ sở tăng nhanhĐiều này dẫn đến hiện tượng kỳ lạ lạm phát tăng ở nhiều vương quốc. Xu hướng lạm phát tăng được dự báo sẽ liên tục trong tối thiểu vài tháng tới do sự tăng giá phi mã của 1 số ít loại sản phẩm đầu vào ship hàng cho sản xuất tiêu biểu vượt trội phải kể đến dầu thô với mức tăng 40 % so với cùng kỳ .Riêng trong quý 1/2021, 80 % sản phẩm & hàng hóa đã tăng cao trở lại về trên mốc trước dịch khi Covid-19 đã tạo ra cú sốc lớn với giá sản phẩm & hàng hóa. Dự báo của World Bank cho biết, giá dầu dự báo đạt trung bình 56USD / thùng trong năm 2021, cao hơn 30 % trung bình năm 2020, và tăng nhẹ lên gần 60 USD vào năm 2022 .

Bất chấp việc lạm phát có thể gia tăng, chính sách tiền tệ nới lỏng vẫn là thông điệp xuyên suốt của các Ngân hàng trung ương hiện nay.

Ngoài ra, mặt phẳng giá sắt kẽm kim loại dự báo tăng 30 % trước khi giảm trở lại năm 2022. Trong khi đó, giá nông sản dự kiến tăng trung bình 14 % trong năm nay và tập trung chuyên sâu vào 1 số ít ít mẫu sản phẩm cố định và thắt chặt .Bất chấp việc lạm phát hoàn toàn có thể ngày càng tăng, chủ trương tiền tệ thả lỏng vẫn là thông điệp xuyên thấu của những Ngân hàng TW lúc bấy giờ. FED và ECB san sẻ quan điểm trong quy trình tiến độ này, những yếu tố lạm phát không có đặc thù lâu bền, mang đặc thù đặc trưng và riêng không liên quan gì đến nhau. Do đó những tiềm năng về lạm phát trong trung và dài hạn vẫn được bảo vệ .Cụ thể, hồi tháng 8/2020, Fed đã nhất trí về một cách tiếp cận mới so với chủ trương tiền tệ nhằm mục đích đạt tiềm năng lạm phát trung bình 2 %. Trong khi đó, ECB cũng theo đuổi tiềm năng lạm phát trung bình 2 % trong trung và dài hạn .Có thể tưởng tượng sau khi lạm phát rơi mạnh 2020 sẽ có quy trình tiến độ lạm phát tăng cao trên ngưỡng tiềm năng vào quy trình tiến độ hồi sinh sau dịch. Cả FED và ECB đều chưa cho thấy tín hiệu xu thế đổi khác chủ trương tiền tệ bắt nguồn từ lo lắng xung quanh lạm phát .

VIỆT NAM “DỄ THỞ” HƠN

So với các nước trên thế giới, Việt Nam không phát hành tiền nhiều, nhưng tốc độ tăng của tiền tệ lại rất lớn, lớn hơn nhiều so với tốc độ tăng GDP. Năm 2020, tín dụng tăng 12 – 13%, trong khi GDP chỉ tăng 2,91%.

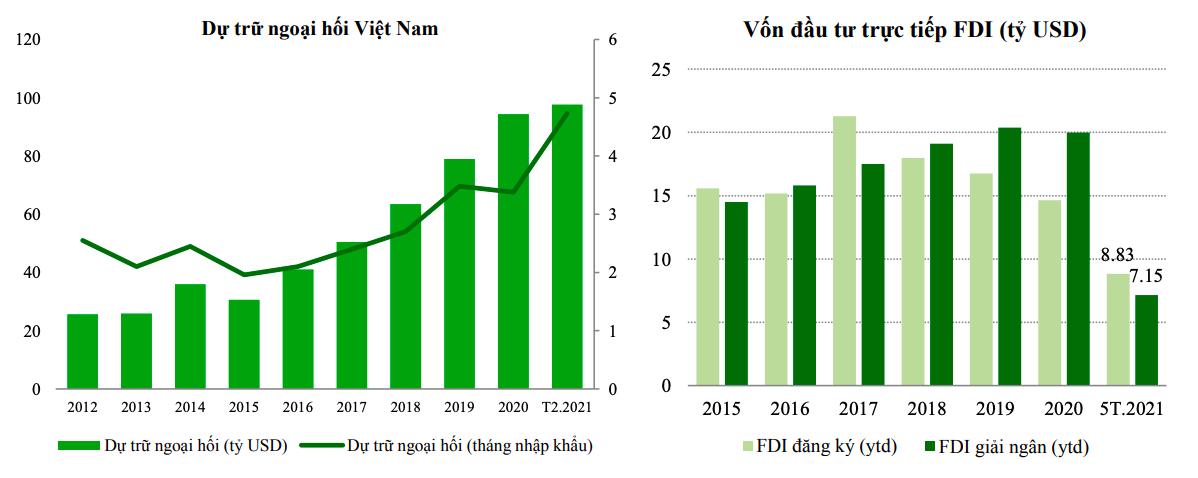

Tuy nhiên, giống như Mỹ, Nước Ta tuy cung nhiều tiền ra nền kinh tế tài chính, nhưng lại chưa gây ra lạm phát. Nguyên nhân là do vòng xoay của tiền chậm lại, chuỗi đáp ứng bị đứt gãy, cung sản phẩm & hàng hóa chậm lại, người dân tiêu tốn tằn tiện, khu vực dịch vụ gần như ngừng hoạt động …Ở góc nhìn khác, hiện Ngân hàng Nhà nước mới chỉ triển khai hạ lãi suất vay suất điều hành quản lý và chưa có kế hoạch mua lại gia tài như trái phiếu. Cùng với đó, những chủ trương điều hành quản lý linh động, tương thích với từng thời gian đã cho thấy sự hiệu suất cao của nhà quản lý góp thêm phần không thay đổi những chỉ báo kinh tế tài chính vĩ mô như tỷ giá, lạm phát hay lãi suất vay trong những năm gần đây . Nguồn ngoại tệ dồi dào sẽ giúp tỷ giá USD/VND ổn địnhNhìn lại những yếu tố quá khứ, ngay cả trong quy trình tiến độ FED triển khai nâng lãi suất vay vào cuối năm năm ngoái sau gần một thập kỷ trì hoãn, thì những ảnh hưởng tác động xấu đi và trực tiếp tác động ảnh hưởng lên Nước Ta là không thực sự rõ nét .Điển hình như lãi suất vay trái phiếu cơ quan chính phủ trong tiến trình năm ngoái – đến nay cũng như lãi suất vay trong nền kinh tế tài chính liên tục trong xu thế xuống ; tỷ giá duy trì được mức giảm giá khoảng chừng 2 % / năm đều đặn ; dòng vốn FDI ĐK và giải ngân cho vay luôn duy trì ở vận tốc .Liên quan đến yếu tố trên, nhóm nghiên cứu và điều tra Công ty Chứng khoán Ngân hàng Ngoại thương VCB ( VCBS ) nghiên cứu và phân tích, về mặt dài hạn trong trường hợp những chủ trương tiền tệ của những ngân hàng nhà nước TW dần chấm hết khuynh hướng thả lỏng thì Nước Ta vẫn có những điều kiện kèm theo và nguồn lực để hoàn toàn có thể bảo vệ không thay đổi kinh tế tài chính vĩ mô .“ Tỷ giá sẽ xê dịch trong khoảng chừng 0,5 % trong năm 2021. Ngoài ra, những chuyên viên cũng cho biết lãi suất vay kêu gọi hoàn toàn có thể đi ngang hoặc tăng nhẹ trong những tháng cuối năm. Trong khi đó, lãi suất vay cho vay sẽ còn dư địa giảm thêm nhưng mức giảm sẽ không giàn trải trên toàn mạng lưới hệ thống ”, nhóm nghiên cứu và điều tra tại VCBS dự báo .

Nguồn ngoại tệ dồi dào sẽ giúp tỷ giá USD/VND ổn địnhNhìn lại những yếu tố quá khứ, ngay cả trong quy trình tiến độ FED triển khai nâng lãi suất vay vào cuối năm năm ngoái sau gần một thập kỷ trì hoãn, thì những ảnh hưởng tác động xấu đi và trực tiếp tác động ảnh hưởng lên Nước Ta là không thực sự rõ nét .Điển hình như lãi suất vay trái phiếu cơ quan chính phủ trong tiến trình năm ngoái – đến nay cũng như lãi suất vay trong nền kinh tế tài chính liên tục trong xu thế xuống ; tỷ giá duy trì được mức giảm giá khoảng chừng 2 % / năm đều đặn ; dòng vốn FDI ĐK và giải ngân cho vay luôn duy trì ở vận tốc .Liên quan đến yếu tố trên, nhóm nghiên cứu và điều tra Công ty Chứng khoán Ngân hàng Ngoại thương VCB ( VCBS ) nghiên cứu và phân tích, về mặt dài hạn trong trường hợp những chủ trương tiền tệ của những ngân hàng nhà nước TW dần chấm hết khuynh hướng thả lỏng thì Nước Ta vẫn có những điều kiện kèm theo và nguồn lực để hoàn toàn có thể bảo vệ không thay đổi kinh tế tài chính vĩ mô .“ Tỷ giá sẽ xê dịch trong khoảng chừng 0,5 % trong năm 2021. Ngoài ra, những chuyên viên cũng cho biết lãi suất vay kêu gọi hoàn toàn có thể đi ngang hoặc tăng nhẹ trong những tháng cuối năm. Trong khi đó, lãi suất vay cho vay sẽ còn dư địa giảm thêm nhưng mức giảm sẽ không giàn trải trên toàn mạng lưới hệ thống ”, nhóm nghiên cứu và điều tra tại VCBS dự báo .

“Lạm phát dự báo vẫn dưới 4% theo mục tiêu Chính phủ đề ra. Do đó lãi suất nhiều khả năng sẽ giảm”.

Chuyên gia Lê Xuân Nghĩa.

Chung quan điểm, theo chuyên viên Lê Xuân Nghĩa cho rằng, lạm phát của Nước Ta năm nay vẫn chưa đáng quan ngại. Với vận tốc nhập khẩu và tiêm vaccine khá chậm như lúc bấy giờ, nhiều ngành kinh tế tài chính ( như du lịch, hàng không, vận tải đường bộ … ) sẽ vẫn khó khăn vất vả, phải đến nửa cuối năm sau mới có năng lực hồi sinh .“ Theo đó, lạm phát cả năm vẫn chỉ dưới 4 %. Chính vì lạm phát thấp, doanh nghiệp nhiều ngành chưa hồi sinh, lãi suất vay cho vay sẽ không tăng, mà thậm chí còn còn có thời cơ giảm thêm nữa ”, ông Nghĩa đánh giá và nhận định .Tuy nhiên, nhóm điều tra và nghiên cứu tại VCBS vẫn quan tâm, thử thách lớn về quản lý và điều hành so với Ngân hàng Nhà nước trong năm 2021 vẫn sống sót ở 3 yếu tố gồm áp lực đè nén từ việc độ mở nền kinh tế tài chính lớn ; áp lực đè nén trong việc cân đối hài hòa quyền lợi của người gửi tiền và người đi vay ; nhu yếu tương hỗ dòng vốn vào nền kinh tế tài chính tương hỗ doanh nghiệp nhưng lại chảy vào những kênh gia tài hay những hoạt động giải trí rủi ro đáng tiếc như đầu tư mạnh, kinh doanh thương mại bất động sản.

Source: https://laodongdongnai.vn

Category: Thị Trường