Thuế thu nhập doanh nghiệp là gì? Cách tính và hoạch toán thuế TNDN – Ttax

Thuế thu nhập doanh nghiệp là một vấn đề quan trọng mà bất cứ một doanh nghiệp nào cũng không thể bỏ qua, thế nhưng không phải ai cũng hiểu rõ về loại thuế này. Vì vậy, trong bài viết này, Ttax sẽ giúp các chủ doanh nghiệp hay những người đang làm nghiệp vụ kế toán hiểu rõ hơn về thuế thu nhập doanh nghiệp cũng như cách tính thuế thu nhập doanh nghiệp.

Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu được đánh trên phần thu nhập dựa theo kết quả hoạt động sản xuất và hoạt động kinh doanh cuối cùng của một doanh nghiệp. Đối tượng phải nộp thuế TNDN là toàn bộ các cá nhân và tổ chức có tham gia sản xuất, kinh doanh về hàng hóa, dịch vụ mà có phát sinh thu nhập thì đều phải nộp thuế thu nhập doanh nghiệp theo quy định về thuế thu nhập doanh nghiệp hiện hành. Cách tính thuế thu nhập doanh nghiệp hiện nay sẽ dựa trên thu nhập chịu thuế trong kỳ tính thuế và thuế suất thuế thu nhập doanh nghiệp. Thu nhập chịu thuế trong kỳ tính thuế là tổng thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác.

Đối với mỗi cơ sở kinh doanh thì thuế suất thuế TNDN hiện hành là 28%. Đối với trường hợp cơ sở kinh doanh có tiến hành tìm kiếm, thăm dò, khai thác dầu khí và tài nguyên quý hiếm khác thì quy định thuế suất thuế TNDN mới nhất sẽ từ 28% đến 50% tùy thuộc với từng dự án, từng cơ sở kinh doanh. Như vậy, đến đấy có lẽ bạn đã hiểu phần nào về thuế TNDN là gì? Theo quy định thì thuế thu nhập doanh nghiệp 2019 là tất cả các khoản thu nhập trong năm 2019 được phát sinh bằng tiền vay hay hiện vật, không phân biệt từ nguồn sản xuất kinh doanh hay hoạt động đầu tư sau khi đã loại trừ những khoản được pháp luật quy định không phải chịu thuế thu nhập.

Luật thuế thu nhập doanh nghiệp:

Luật thuế thu nhập doanh nghiệp hiện hành đang được áp dụng là:

- Luật thuế thu nhập doanh nghiệp số 14/2008/QH12; Luật số 32/2013/QH13 về sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp; Luật TNDN mới nhất hiện nay là Luật số 71/2014/QH13 về sửa đổi, bổ sung một số điều của các Luật thuế; Kèm theo đó là Thông tư 96/2015/TT-BTC về thuế TNDN.

- Thông tư 96 thuế TNDN hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định 12/2015/NĐ-CP quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC, Thông tư số 119/2014/TT-BTC, Thông tư số 151/2014/TT-BTC do Bộ trưởng Bộ Tài chính ban hành.

Trên đây là các quy định của pháp luật hiện hành về thuế thu nhập doanh nghiệp. Để làm đúng và tốt nghiệp vụ của mình, các bạn cần dành thời gian tìm hiểu các văn bản trên.

Thời hạn nộp thuế thu nhập doanh nghiệp:

Theo Thông tư số 151/2014/TT-BTC do Bộ trưởng Bộ Tài chính ban hành thì doanh nghiệp không cần nộp tờ khai thuế thu nhập doanh nghiệp tạm tính nữa nhưng thay vào đó vẫn phải tự tạm tính tiền thuế thu nhập doanh nghiệp dựa trên kết quả hoạt động sản xuất kinh doanh, nếu có thì đi nộp. Theo khoản 2, điều 26 Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013, có hiệu lực thi hành từ ngày 20 tháng 12 năm 2013 thì thời hạn nộp thuế TNDN như sau:

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế đối với trường hợp người nộp thuế tính thuế hoặc thời hạn nộp thuế ghi trên thông báo, quyết định, văn bản của cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền khác.

Quy định về phạt chậm nộp thuế thu nhập doanh nghiệp:

Theo khoản 3, điều 3 của Luật số 106/2013/QH13, thì tiền lãi phạt chậm nộp thuế TNDN được quy định như sau:

Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định xử lý của cơ quan quản lý thuế thì phải nộp đủ tiền thuế và tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp.

Các khoản chi phí được trừ khi tính thuế TNDN và chi phí không được trừ khi tính thuế TNDN

Các chi phí được trừ khi tính thuế TNDN

Doanh nghiệp sẽ được khấu trừ đi một số khoản chi trong kỳ tính thuế khi quyết toán thuế thu nhập doanh nghiệp. Theo Điều 6 của Thông tư số 78/2014/TT-BTC (được sửa đổi bởi Thông tư 119/2014/TT-BTC và Thông tư 96/2015/TT-BTC), các khoản chi được trừ khi tính thuế TNDN là:

- Những khoản chi phí hợp lý khi tính thuế TNDN là khoản chi thực tế được phát sinh và có liên quan đến các hoạt động sản xuất và kinh doanh của doanh nghiệp.

- Những khoản chi phí hợp lý tính thuế TNDN có đủ hoá đơn và chứng từ hợp pháp theo như quy định của pháp luật.

- Khoản chi hợp lý nếu có hoá đơn mua hàng hóa hay dịch vụ từng lần, mỗi lần có giá trị ít nhất từ 20 triệu đồng trở lên (giá này đã bao gồm thuế GTGT) và khi thanh toán phải có được chứng từ thanh toán nhưng không dùng tiền mặt.

Các khoản chi phí không được trừ khi tính thuế TNDN gồm có:

Các khoản chi không được trừ khi tính thuế TNDN là khoản chi phí không đáp ứng đủ các điều kiện theo quy định tại phần Các chi phí được trừ khi tính thuế TNDN ở trên. + Chi phí không hợp lý khi tính thuế TNDN:

- Chi phí tiền lương, tiền công, tiền thưởng cho người lao động thuộc các trường hợp không được trừ khi tính thuế thu nhập doanh nghiệp.

- Các khoản chi cho trang phục bằng hiện vật cho người lao động nhưng lại không có hóa đơn, hoặc chứng từ thể hiện chi trang phục bằng tiền trả cho người lao động nhưng lại vượt quá 05 triệu đồng/1 người/1 năm.

- Các khoản chi thưởng cho sáng kiến hay cải tiến nhưng doanh nghiệp lại không có quy chế hoặc quy định cụ thể về vấn đề chi thưởng sáng kiến, thưởng cải tiến và không có hội đồng thực hiện nghiệm thu sáng kiến, cải tiến.

- Các khoản chi phí cho phụ cấp tiền tàu xe để đi nghỉ phép nhưng không tuân thủ theo các quy định hiện hành của Bộ Luật Lao động.

- Các khoản chi vượt định mức 03 triệu đồng/1 tháng/1 người với mục đích chi trích nộp vào quỹ hưu trí tự nguyện, hay mua bảo hiểm hưu trí tự nguyện hoặc bảo hiểm nhân thọ dành cho người lao động.

- Các khoản chi trả tiền trợ cấp mất việc làm dành cho người lao động nhưng không thủ theo đúng các quy định hiện hành.

- Các khoản chi phí được trừ nhưng lại không chi không đúng cho đối tượng, không chi đúng mục đích hoặc có mức chi vượt quá so với quy định.

- Các chi phí của doanh nghiệp dùng để mua hàng hóa, dịch vụ.

- Các khoản chi tiền để thuê tài sản của các cá nhân nhưng không có đầy đủ hồ sơ hay chứng từ.

+ Chi khấu hao cho tài sản cố định thuộc vào một trong các trường hợp sau đây:

- Tài sản đó không sử dụng phục vụ cho hoạt động sản xuất và kinh doanh của doanh nghiệp.

- Tài sản không có giấy tờ để chứng minh tài sản đó thuộc quyền sở hữu của doanh nghiệp.

- Tài sản không được quản lý và hạch toán trong sổ sách kế toán.

- Chi vượt mức so với các quy định hiện hành của pháp luật

- Chi khấu hao cho tài sản cố định đã được khấu hao hết giá trị.

- Các phần chi bị vượt định mức tiêu hao nguyên liệu, tiêu hao vật liệu hoặc nhiên liệu và năng lượng, tiêu hao hàng hoá.

- Chi phí dùng để trả tiền điện và tiền nước.

- Phần chi phí dùng để trả lãi tiền vay vốn nhưng vượt quá 150% so với mức lãi suất cơ bản của Ngân hàng Nhà nước Việt Nam được công bố tại thời điểm vay.

- Chi trả lãi cho tiền vay tương ứng so với phần vốn điều lệ.

- Chi phí bị tổn thất do thiên tai, do dịch bệnh, do hỏa hoạn, do hư hỏng hay hết hạn sử dụng nhưng lại không có đủ hồ sơ theo quy định.

- Các khoản chi nhưng không tương ứng với doanh thu được tính thuế, các khoản chi mang tính chất phúc lợi và chi trực tiếp cho người lao động.

- Các khoản chi cho đóng góp hình thành lên nguồn chi phí quản lý dành cho cấp trên.

- Các phần chi cho đóng góp vào các quỹ của các hiệp hội nhưng vượt quá mức so với quy định của hiệp hội.

- Các khoản chi phí dùng để thuê tài sản cố định nhưng vượt quá mức được phân bổ theo số năm mà phía đi thuê đã trả tiền trước.

- Trích, lập và thực hiện sử dụng các khoản dự phòng không tuân thủ theo đúng hướng dẫn của các cơ quan quản lý nhà nước.

- Các khoản chi phí đã được trích trước theo kỳ hạn hay theo chu kỳ nhưng đến hết kỳ hạn hoặc hết chu kỳ lại chưa chi hoặc là chi không hết.

- Lỗ chênh lệch của tỷ giá hối đoái do thực hiện đánh giá lại những khoản mục tiền tệ có gốc là ngoại tệ tại cuối kỳ tính thuế. Đây là phần chênh lệch của tỷ giá hối đoái do bị đánh giá lại số dư vào cuối năm.

- Chi tài trợ cho hoạt động giáo dục (bao gồm cả việc chi tài trợ cho các hoạt động giáo dục nghề nghiệp), chi tài trợ y tế, chi tài trợ cho việc khắc phục các hậu quả của thiên tai nhưng lại không đúng đối tượng theo quy định hoặc là không có hồ sơ xác định rõ khoản tài trợ.

- Chi cho tài trợ làm nhà tình nghĩa, tài trợ làm nhà cho người nghèo, tài trợ làm nhà đại đoàn kết theo các quy định của pháp luật nhưng lại không có hồ sơ xác định rõ khoản tài trợ.

- Chi tài trợ cho các nghiên cứu khoa học không đúng quy định; chi tài trợ cho các đối tượng chính sách không theo quy định của pháp luật; chi tài trợ không theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Phần chi phí quản lý kinh doanh do công ty ở nước ngoài phân bổ cho cơ sở thường trú tại Việt Nam vượt mức chi phí.

- Các khoản chi được bù đắp bằng nguồn kinh phí khác; các khoản chi đã được chi từ quỹ phát triển khoa học và công nghệ của doanh nghiệp; chi phí mua thẻ hội viên sân gôn, chi phí chơi gôn.

- Chi phí liên quan đến việc thuê quản lý đối với hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino vượt quá 4% doanh thu của hoạt động kinh doanh trò chơi điện tử có thưởng, kinh doanh casino.

- Chi về đầu tư xây dựng cơ bản trong giai đoạn đầu tư để hình thành tài sản cố định.

- Các khoản chi liên quan trực tiếp đến việc phát hành cổ phiếu (trừ cổ phiếu thuộc loại nợ phải trả).

- Số tiền cấp quyền khai thác khoáng sản vượt mức thực tế phát sinh của năm.

- Các khoản chi của hoạt động kinh doanh bảo hiểm, hoạt động kinh doanh xổ số, hoạt động kinh doanh chứng khoán.

- Các khoản tiền phạt về vi phạm hành chính.

Cách tính thuế TNDN

Theo Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC của Bộ tài chính thì cách tính thuế doanh nghiệp tạm tính theo quý phải nộp và cách tính thuế thu nhập doanh nghiệp theo năm phải nộp được tính như sau: Công thức tính thuế thu nhập doanh nghiệp theo quý và cuối năm phải nộp: Thuế TNDN phải nộp = Thu nhập tính thuế x Thuế suất thuế Trong trường hợp doanh nghiệp có trích lập quỷ phát triển khoa học và công nghệ thì chi phí thuế thu nhập doanh nghiệp tính như sau: Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH&CN) x Thuế suất thuế

Cách xác định Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển) * Thu nhập chịu thuế để tính chi phí thuế thu nhập doanh nghiệp hiện hành là tổng thu nhập của tất cả các hoạt động kinh doanh bao gồm hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ và thu nhập khác. Thu nhập chịu thuế được tính như sau: Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Thu nhập khác Cách xác định doanh thu để tính chi phí thuế thu nhập doanh nghiệp là gì? Doanh thu tính thuế thu nhập doanh nghiệp là tất cả tiền bán hàng hoá, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng và không phân biệt đã thu được tiền hay chưa thu được tiền. Nếu doanh nghiệp kê khai thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ: Doanh thu để tính thu nhập chịu thuế là doanh thu không có thuế GTGT. Nếu doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp: doanh thu tính thuế TNDN là doanh thu bao gồm cả thuế GTGT.

Xem thêm: dịch vụ quyết toán thuế do Ttax cung cấp.

Cách xác định chi phí được trừ để tính chi phí thuế TNDN:

Có 2 loại chi phí được trừ là Chi phí kế toán và Chi phí được trừ khi tính thuế thu nhập doanh nghiệp:

- Chi phí kế toán là tất cả những khoản chi phí mà doanh nghiệp phát sinh.

- Chi phí được trừ khi tính thuế thu nhập doanh nghiệp: Trong tất cả những khoản chi phí mà doanh nghiệp phát sinh thì sẽ có những khoản chi phí được trừ khi tính thuế thu nhập doanh nghiệp và không được trừ khi tính thuế thu nhập doanh nghiệp.

Chú ý:

- Các khoản thu nhập được miễn thuế khi tính chi phí thuế TNDN hiện hành: Là các khoản theo quy định pháp luật.

- Các khoản lỗ được kết chuyển trong phương pháp tính thuế thu nhập doanh nghiệp, nếu doanh nghiệp có hoạt động kinh doanh bị thua lỗ thì sẽ được bù trừ số lỗ vào thu nhập chịu thuế TNDN của các hoạt động kinh doanh có thu nhập do doanh nghiệp đó tự lựa chọn. Phần thu nhập tính thuế TNDN còn lại sau khi bù trừ áp dụng mức thuế suất thuế TNDN của hoạt động kinh doanh còn thu nhập.

Thuế suất thuế thu nhập doanh nghiệp:

+ Theo quy định trước ngày 01/01/2016:

- Những doanh nghiệp có tổng doanh thu của năm trước liền kề < 20 tỷ đồng sẽ có thuế suất 20%.

- Thuế suất 22% được áp dụng cho những doanh nghiệp không thuộc đối tượng áp dụng theo thuế suất 20%.

Chú ý: Đối với những doanh nghiệp mới thành lập thì kê khai tạm tính quý theo thuế suất 22%. Kết thúc năm tài chính nếu Doanh thu bình quân của các tháng trong năm < 1,67 tỷ đồng thì doanh nghiệp sẽ quyết toán thuế thu nhập doanh nghiệp theo thuế suất 20%. + Theo quyết định từ ngày 01/01/2016 trở đi: tất cả các doanh nghiệp đang áp dụng thuế suất 20% và 22% sẽ chuyển sang áp dụng mức thuế là 20%.

Cách xác định thuế thu nhập doanh nghiệp tạm tính hàng quý:

Theo điều 17 của Thông tư số 151/2014/TT-BTC thì kể từ ngày 15/11/2014 (Tức là từ quý 4/2014):

- Doanh nghiệp sẽ không cần nộp tờ khai thuế thu nhập doanh nghiệp tạm tính quý.

- Doanh nghiệp chỉ cần tạm nộp số tiền thuế thu nhập doanh nghiệp của quý nếu có phát sinh.

- Thời gian nộp chậm nhất vào ngày thứ 30 của quý sau liền kề.

Lưu ý:

- Nếu tổng số thuế tạm nộp của các quý mà thấp hơn số thuế thu nhập doanh nghiệp phải nộp khi quyết toán từ 20% trở lên thì doanh nghiệp phải nộp tiền phạt chậm nộp đối với phần chênh lệch từ 20% .Số tiền chậm nộp được tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý IV

- Nếu tổng số thuế thu nhập doanh nghiệp tạm nộp của các quý mà thấp hơn số thuế thu nhập doanh nghiệp phải nộp khi quyết toán dưới 20% mà doanh nghiệp chậm nộp so với thời hạn nộp hồ sơ quyết toán thuế năm thì tính tiền chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thực nộp số thuế còn thiếu so với số quyết toán. Nếu nộp chậm số thuế chênh lệch này thì bị tính tiền chậm nộp theo quy định đã ban hành.

- Trường hợp nộp thừa sẽ được coi như số thuế tạm nộp của năm kế tiếp hoặc được hoàn thuế theo quy định.

Cách xác định thuế thu nhập doanh nghiệp đối với doanh nghiệp kê khai theo phương pháp trực tiếp:

Nếu doanh nghiệp có thu nhập chịu thuế thu nhập doanh nghiệp mà xác định được doanh thu nhưng không xác định được chi phí, thì kê khai nộp thuế TNDN theo tỷ lệ tính trên doanh thu bán hàng hoá và dịch vụ. Sau đây là một số thắc mắc phổ biến liên quan đến tính thuế thu nhập doanh nghiệp như thế nào? Và quy định về tỷ lệ thuế thu nhập doanh nghiệp: + Đối với ngành dịch vụ thuế thu nhập doanh nghiệp là bao nhiêu phần trăm? Ngành này tỷ lệ thuế thu nhập doanh nghiệp 5%. + Đối hoạt động giáo dục, y tế, biểu diễn nghệ thuật thuế thu nhập doanh nghiệp bao nhiêu phần trăm? Hoạt động này đóng thuế thu nhập doanh nghiệp: 2% + Đối với kinh doanh hàng hoá thì thuế thu nhập doanh nghiệp là bao nhiêu? 1%. + Hoạt động khác: Tính thuế TNDN là 2%. Chú ý: Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp không đồng nghĩa với việc là sẽ kê khai thuế thu nhập doanh nghiệp trực tiếp. Nếu muốn kê khai thuế thu nhập doanh nghiệp trực tiếp thì các bạn phải làm công văn gửi lên Thuế.

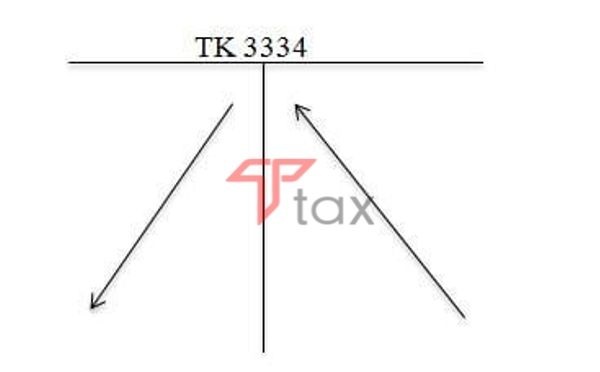

Cách hạch toán thuế thu nhập doanh nghiệp

Tài khoản sử dụng hạch toán thuế TNDN: Tài khoản 3334 là tài khoản được sử dụng để hạch toán thuế thu nhập doanh nghiệp. Nội dung: Tài khoản hạch toán chi phí thuế TNDN này phản ánh khoản thuế thu nhập doanh nghiệp phải nộp và tình hình tăng, giảm khoản thuế đó. Kết cấu: + Bên Nợ:

- Nộp thuế TNDN vào ngân sách nhà nước.

- Số thuế thu nhập doanh nghiệp tạm nộp lớn hơn số thuế thu nhập doanh nghiệp phải nộp.

+ Bên Có:

- Số thuế thu nhập doanh nghiệp phải nộp.

- Số thuế thu nhập doanh nghiệp tạm nộp nhỏ hơn số thuế thu nhập doanh nghiệp phải nộp.

+ Số dư:

- Tài khoản này có thể có số dư bên Nợ hoặc số dư bên Có.

- Số dư bên Nợ: Số thuế thu nhập doanh nghiệp đã nộp lớn hơn số thuế thu nhập doanh nghiệp phải nộp.

- Số dư bên Có: Số thuế thu nhập doanh nghiệp còn phải nộp cuối kỳ.

Đối tượng phải nộp thuế thu nhập doanh nghiệp và các đối tượng được miễn thuế

+ Đối tượng nào phải nộp thuế thu nhập doanh nghiệp: Theo quy định nộp thuế thu nhập doanh nghiệp đối tượng phải nộp thuế thu nhập doanh nghiệp là các tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định ban hành của Nhà nước (gọi là doanh nghiệp), bao gồm:

- Doanh nghiệp thành lập theo quy định của pháp luật nước Việt Nam.

- Doanh nghiệp thành lập theo quy định của pháp luật nước ngoài (gọi là doanh nghiệp nước ngoài) có cơ sở thường trú tại Việt Nam.

- Các tổ chức được thành lập theo quy định của Luật Hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật nước Việt Nam.

- Các tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Tóm lại, đối tượng phải nộp thuế thu nhập doanh nghiệp theo quy định thuế thu nhập doanh nghiệp bao gồm tất cả các doanh nghiệp được thành lập và có trụ sở ở Việt Nam hoặc các doanh nghiệp nước ngoài có phát sinh thu nhập ở Việt Nam. + Trường hợp nào được miễn thuế thu nhập doanh nghiệp: Theo điều 17 chương IV thuộc Luật thuế thu nhập doanh nghiệp:

Miễn thuế, giảm thuế cho dự án đầu tư thành lập cơ sở kinh doanh, hợp tác xã, cơ sở kinh doanh di chuyển địa điểm. Dự án đầu tư thành lập cơ sở kinh doanh mới thuộc ngành nghề, lĩnh vực, địa bàn khuyến khích đầu tư, hợp tác xã được áp dụng thuế suất 20%, 15%, 10%. Dự án đầu tư thành lập cơ sở kinh doanh mới thuộc ngành nghề, lĩnh vực, địa bàn khuyến khích đầu tư và cơ sở kinh doanh di chuyển địa điểm theo quy hoạch, cơ sở kinh doanh di chuyển đến địa bàn khuyến khích đầu tư được miễn thuế tối đa là bốn năm, kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp tối đa là chín năm tiếp theo. Chính phủ quy định cụ thể ngành nghề, lĩnh vực, địa bàn được khuyến khích đầu tư; mức thuế suất và thời gian áp dụng đối với từng ngành nghề, lĩnh vực, địa bàn được khuyến khích đầu tư; mức và thời gian miễn thuế, giảm thuế quy định tại Điều này.

Theo điều 18 chương IV thuộc Luật thuế thu nhập doanh nghiệp:

Miễn thuế, giảm thuế đối với cơ sở kinh doanh đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô, đổi mới công nghệ, cải thiện môi trường sinh thái, nâng cao năng lực sản xuất Cơ sở kinh doanh đầu tư xây dựng dây chuyền sản xuất mới, mở rộng quy mô, đổi mới công nghệ, cải thiện môi trường sinh thái, nâng cao năng lực sản xuất được miễn thuế thu nhập doanh nghiệp cho phần thu nhập tăng thêm do đầu tư mang lại tối đa là bốn năm và giảm 50% số thuế phải nộp tối đa là bảy năm tiếp theo. Chính phủ quy định cách xác định thu nhập tăng thêm do đầu tư mang lại và thời gian miễn thuế, giảm thuế cho từng trường hợp quy định tại Điều này.

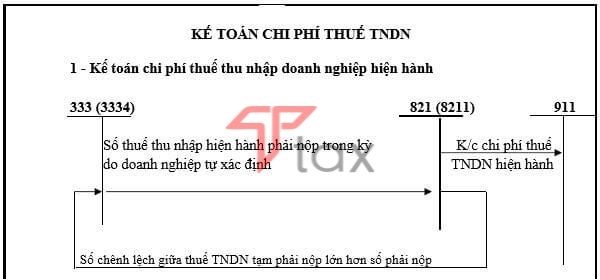

Cách xác định khoản nộp thuế TNDN

Khi hạch toán chi phí thuế TNDN: Nợ tài khoản 821: Chi phí thuế thu nhập doanh nghiệp Có tài khoản 3334: Thuế thu nhập doanh nghiệp.

Khi hạch toán chi phí thuế thu nhập doanh nghiệp là các khoản nộp tiền thuế thu nhập doanh nghiệp vào Ngân sách Nhà nước Nợ tài khoản 3334: Thuế thu nhập doanh nghiệp Có tài khoản 111, 112 Tổng kết năm, khi xác định số thuế thu nhập doanh nghiệp phải nộp của năm tài chính: – Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp nhỏ hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì ghi số chênh lệch:

- Nợ tài khoản 3334: Thuế thu nhập doanh nghiệp.

- Có tài khoản 821: Chi phí thuế thu nhập doanh nghiệp.

– Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp lớn hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì số chênh lệch nộp thiếu ghi như sau:

- Nợ tài khoản 821: Chi phí thuế thu nhập doanh nghiệp.

- Có tài khoản 3334: Thuế thu nhập doanh nghiệp.

– Khi thực nộp số chênh lệch thiếu về thu nhập doanh nghiệp và ngân sách Nhà nước:

- Nợ tài khoản 3334: Thuế thu nhập doanh nghiệp

- Có tài khoản 111, 112

Cuối kỳ kế toán, kết chuyển chi phí thuế thu nhập hiện hành: – Nếu tài khoản 8211 có số phát sinh Nợ lớn hơn số phát sinh Có thì số chênh lệch:

- Nợ tài khoản 911: Xác định kết quả kinh doanh.

- Có tài khoản 8211: Chi phí thuế thu nhập doanh nghiệp hiện hành.

– Nếu tài khoản 8211 có số phát sinh Nợ nhỏ hơn số phát sinh Có thì số chênh lệch:

- Nợ tài khoản 8211: Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Có tài khoản 911: Xác định kết quả kinh doanh.

Trên đây là các kiến thức cơ bản về thuế thu nhập doanh nghiệp cũng như cách tính và cách hạch toán thuế thuế thu nhập doanh nghiệp. Công ty Ttax hy vọng đã cung cấp những thông tin hữu ích để bạn tham khảo và làm tốt hơn nghiệp vụ của mình.

Xem thêm: dịch vụ kế toán Trust do Ttax cung cấp.

Thông tin Liên Hệ:

Địa chỉ: 104 Phổ Quang, P.2, Quận Tân Bình, Tp Hồ Chí Minh

Email: [email protected]

Website: http://ttax.vn/

Liên Hệ Tư Vấn Trực Tiếp Hotline