Tổ chức công tác kế toán quản trị trong doanh nghiệp hiện nay

Tổ chức công tác kế toán quản trị trong doanh nghiệp hiện nay

Tổ chức công tác làm việc kế toán quản trị trong doanh nghiệp là một trong những trách nhiệm quan trọng trong hoạt động giải trí kế toán tại doanh nghiệp lúc bấy giờ. Tuy nhiên, trong trong thực tiễn, không phải doanh nghiệp nào cũng nắm rõ những nội dung tương quan đến công tác làm việc này để tiến hành một cách hiệu suất cao, ship hàng tốt nhất cho công tác làm việc quản trị điều hành quản lý của nhà quản trị doanh nghiệp. Bài viết trao đổi về việc tổ chức triển khai công tác làm việc kế toán quản trị trong doanh nghiệp và đưa ra một vài gợi ý để góp thêm phần nâng cao hiệu suất cao của công tác làm việc này trong hoạt động giải trí thực tiễn .

Công tác kế toán quản trị trong doanh nghiệp

Để giúp doanh nghiệp ( Doanh Nghiệp ) nâng cao năng lượng quản lý tài chính, tăng sức cạnh tranh đối đầu trên thị trường trong xu thế Open hội nhập hiện hay, thì công tác làm việc kế toán nói chung và kế toán quản trị ( KTQT ) nói riêng luôn có vai trò rất là quan trọng .

Sự thành công xuất sắc của một Doanh Nghiệp phụ thuộc vào rất nhiều vào những quyết định hành động quản trị nên Doanh Nghiệp cũng phải thiết kế xây dựng và tổ chức triển khai KTQT sao cho thích ứng với những chuyển biến của nền kinh tế tài chính. Về nguyên tắc, tổ chức triển khai công tác làm việc KTQT trong Doanh Nghiệp thường thì tập trung chuyên sâu vào 4 trách nhiệm sau đây :

Một là, tổ chức triển khai cỗ máy kế toán

Mỗi Doanh Nghiệp có quy mô, đặc thù hoạt động giải trí sản xuất kinh doanh thương mại khác nhau nên tổ chức triển khai cỗ máy kế toán nói chung và KTQT nói riêng cũng sẽ khác nhau để tương thích với hoạt động giải trí và quản lý và vận hành của Doanh Nghiệp đó. Mô hình KTQT có 3 kiểu tổ chức triển khai : Mô hình phối hợp, quy mô tách biệt và quy mô hỗn hợp .

Cho dù quản lý và vận hành theo quy mô nào thì khi vận dụng KTQT, cỗ máy KTQT cũng cần được sắp xếp nhân viên cấp dưới hài hòa và hợp lý. Bộ máy KTQT cần được tổ chức triển khai tối thiểu thành 3 bộ phận : dự trù, nghiên cứu và phân tích và dự án Bất Động Sản. Các bộ phận này hoàn toàn có thể được sắp xếp những nhân viên cấp dưới kế toán chuyên biệt hoặc kiêm nhiệm việc làm khác trong cỗ máy kế toán .

Việc phân nhiêm 3 bộ phận này khá rõ ràng : Bộ phận dự trù triển khai tích lũy thông tin, phối hợp với những bộ phận khác để thiết kế xây dựng dự trù ngân sách kinh doanh thương mại cho những kế hoạch hoạt động giải trí của Doanh Nghiệp ; Bộ phận nghiên cứu và phân tích nhìn nhận việc sử dụng ngân sách thực tiễn trong Doanh Nghiệp, nhìn nhận hiệu quả thực thi dự trù ngân sách, về nghĩa vụ và trách nhiệm sử dụng ngân sách của những bộ phận ; Bộ phận lập dự án Bất Động Sản sẽ tích lũy thông tin tương thích tương hỗ nhà quản trị quyết định hành động lựa chọn và thực thi những dự án Bất Động Sản của DN. ..

Hai là, tổ chức triển khai thông tin tài khoản và sổ kế toán

– Đối với thông tin tài khoản kế toán : Theo Luật Kế toán năm ngoái, thông tin tài khoản kế toán dùng để phân loại và hệ thống hóa những nhiệm vụ kinh tế tài chính, kinh tế tài chính theo nội dung kinh tế tài chính. Hệ thống thông tin tài khoản kế toán gồm những thông tin tài khoản kế toán cần sử dụng. Mỗi đơn vị chức năng kế toán chỉ được sử dụng một mạng lưới hệ thống thông tin tài khoản kế toán cho mục tiêu kế toán kinh tế tài chính theo pháp luật của Bộ Tài chính .

– Đối với mạng lưới hệ thống sổ kế toán : Theo Luật Kế toán năm ngoái, sổ kế toán dùng để ghi chép, mạng lưới hệ thống và lưu giữ hàng loạt những nhiệm vụ kinh tế tài chính, kinh tế tài chính đã phát sinh có tương quan đến đơn vị chức năng kế toán. Sổ kế toán phải có những nội dung hầu hết sau đây : Ngày, tháng, năm ghi sổ ; Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm địa thế căn cứ ghi sổ ; Tóm tắt nội dung của nhiệm vụ kinh tế tài chính, kinh tế tài chính phát sinh ; Số tiền của nhiệm vụ kinh tế tài chính, kinh tế tài chính phát sinh ghi vào những thông tin tài khoản kế toán ; Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ. Sổ kế toán gồm sổ kế toán tổng hợp và sổ kế toán chi tiết cụ thể .

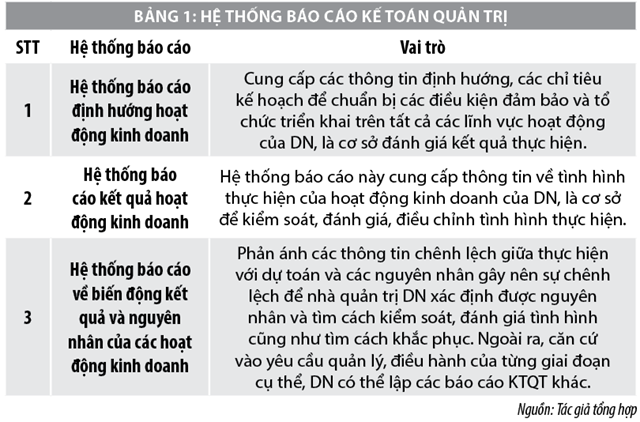

Ba là, tổ chức triển khai mạng lưới hệ thống báo cáo giải trình kế toán quản trị

Báo cáo KTQT là một trong những tài liệu kế toán quan trọng của DN. Nó được coi là “ loại sản phẩm ” ở đầu cuối của tiến trình thực thi công tác làm việc KTQT trong Doanh Nghiệp, là “ loại sản phẩm ” trực tiếp của chiêu thức tổng hợp và cân đối trong KTQT .

Báo cáo KTQT là sự tổng hợp thông tin trên những thông tin tài khoản sử dụng trong KTQT và là sự cụ thể hóa thông tin thu nhận theo những chỉ tiêu tương thích với nhu yếu thông tin của nhà quản trị trong quy trình quản trị DN. Để Giao hàng cung ứng thông tin thiết yếu cho những nhà quản trị thực thi tính năng quản trị Doanh Nghiệp, mạng lưới hệ thống báo cáo giải trình KTQT phải phong cách thiết kế gồm có những loại cơ bản như Bảng 1 .

Tổ chức mạng lưới hệ thống báo cáo giải trình KTQT gồm những trách nhiệm sau :

Tổ chức nghiên cứu và phân tích và phân phối thông tin báo cáo giải trình kế toán quản trị

Tổ chức nghiên cứu và phân tích báo cáo giải trình KTQT trong những Doanh Nghiệp được triển khai qua những bước :

– Tổ chức lập kế hoạch nghiên cứu và phân tích : Đây là khâu tiên phong của công tác làm việc nghiên cứu và phân tích, gồm có việc xác lập tiềm năng nghiên cứu và phân tích, chương trình nghiên cứu và phân tích. Kế hoạch nghiên cứu và phân tích phải xác lập rõ ràng nội dung, khoanh vùng phạm vi nghiên cứu và phân tích, thời hạn triển khai và những thông tin thiết yếu trải qua nghiên cứu và phân tích ;

– Tổ chức thực thi công tác làm việc nghiên cứu và phân tích : Đây là khâu tiến hành việc làm nghiên cứu và phân tích đã đề ra ở phần lập kế hoạch nghiên cứu và phân tích, gồm có việc tích lũy những báo cáo giải trình cần nghiên cứu và phân tích, nghiên cứu và phân tích đơn cử những chỉ tiêu, tìm nguyên do và tác nhân tác động ảnh hưởng đến những chỉ tiêu đó …

– Tổ chức báo cáo giải trình hiệu quả nghiên cứu và phân tích : Đây là khâu sau cuối của công tác làm việc nghiên cứu và phân tích báo cáo giải trình KTQT. Trên cơ sở những đo lường và thống kê, nghiên cứu và phân tích, dự báo tình hình kinh tế tài chính và hoạt động giải trí kinh doanh thương mại của đơn vị chức năng, bộ phận nghiên cứu và phân tích thuộc KTQT phải nêu được nguyên do và trình diễn quan điểm, đề xuất kiến nghị để giúp cho nhà quản trị Doanh Nghiệp có được những cơ sở đáng đáng tin cậy để đưa ra quyết định hành động đúng đắn trong quản lý và điều hành sản xuất kinh doanh thương mại .

Tổ chức phân tích thông tin kế toán quản trị cho việc ra quyết định thích hợp

Vai trò của KTQT là cung ứng thông tin kế toán thích hợp cho những nhà quản trị để ra được những quyết định hành động hài hòa và hợp lý. Các quyết định hành động này tương quan đến quy trình sản xuất kinh doanh thương mại của DN. Các nhà quản trị dựa vào những thông tin được cung ứng để so sánh, nhìn nhận những giải pháp và ra những quyết định hành động thích hợp. Để giúp cho việc ra quyết định hành động được hài hòa và hợp lý, ban chỉ huy Doanh Nghiệp cần tìm hiểu và khám phá những thông tin về những khoản chi phí sản xuất có tương quan đến dạng quyết định hành động đó. Thông tin ngân sách được chia làm hai loại cơ bản : thông tin ngân sách thích hợp ( thích đáng ), thông tin không thích hợp ( không thích đáng ) cho việc ra quyết định hành động. KTQT có trách nhiệm phải phân biệt hai loại thông tin này và hướng dẫn người quản trị trong việc ra quyết định hành động .

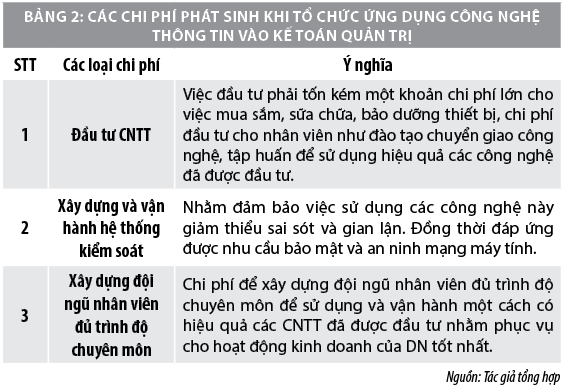

Bốn là, tổ chức triển khai ứng dụng công nghệ thông tin vào kế toán quản trị

Việc ứng dụng CNTT trong kế toán nói chung và KTQT nói riêng đã trở thành một nhu yếu hàng ngày nhờ những quyền lợi mà nó mang lại như : Giảm khối lượng ghi chép thông tin, giảm khối lượng việc làm đo lường và thống kê, xử lý số liệu kế toán, tổng hợp nhưng vẫn bảo vệ việc tìm kiếm tài liệu cung ứng thông tin nhanh gọn và đúng chuẩn nhờ máy tính .

Việc vận dụng CNTT làm cho cỗ máy kế toán tinh giản hơn ; việc bảo mật thông tin, tàng trữ tài liệu cũng thuận tiện hơn … Tuy nhiên, khi tổ chức triển khai ứng dụng CNTT vào KTQT, Doanh Nghiệp cần phải xem xét những loại ngân sách phát sinh ( Bảng 2 ) .

Một số khuyến nghị

Từ cơ sở kim chỉ nan và thực tiễn trong tổ chức triển khai công tác làm việc KTQT trong Doanh Nghiệp lúc bấy giờ, tác giả đưa ra 1 số ít đề xuất kiến nghị, đề xuất kiến nghị nhằm mục đích góp thêm phần nâng cao hiệu suất cao công tác làm việc này như sau :

Đối với tổ chức triển khai cỗ máy kế toán

Việc lựa chọn, vận dụng quy mô KTQT cần xuất phát từ điều kiện kèm theo thực tiễn đặc thù tổ chức triển khai, hoạt động giải trí sản xuất kinh doanh thương mại của Doanh Nghiệp để nghiên cứu và phân tích ngân sách và quyền lợi của từng quy mô tổ chức triển khai đó. Với Doanh Nghiệp có tổ chức triển khai hoạt động giải trí sản xuất kinh doanh thương mại đơn thuần, quy mô nhỏ, việc vận dụng quy mô tách rời hay hỗn hợp sẽ tốn nhiều ngân sách so với quyền lợi mang về. Ngược lại, Doanh Nghiệp có tổ chức triển khai hoạt động giải trí sản xuất kinh doanh thương mại phức tạp, ngân sách phát sinh phong phú, nhiều đối tượng người dùng hạch toán ngân sách thì cũng không hề thuần tuý vận dụng quy mô tích hợp .

Đối với tổ chức triển khai thông tin tài khoản và sổ kế toán

Tổ chức thông tin tài khoản kế toán cần được triển khai một cách có mạng lưới hệ thống, khoa học vừa bảo vệ phân phối thông tin cụ thể theo nhu yếu quản trị, vừa bảo vệ năng lực so sánh giữa thông tin cụ thể và thông tin tổng hợp tương quan của những đối tượng người dùng kế toán đơn cử trong từng DN. Để làm được điều này, KTQT cần dựa trên mạng lưới hệ thống thông tin tài khoản nhà nước phát hành, tiếp đó, trên cơ sở mục tiêu, nhu yếu quản trị chi tiết cụ thể với từng đối tượng người tiêu dùng, thực thi mở những thông tin tài khoản cụ thể cấp 2,3,4 …

Đối với mạng lưới hệ thống sổ KTQT, cần được phong cách thiết kế đơn cử, mẫu sổ, số lượng những chỉ tiêu đơn cử được sắp xếp theo trình tự hài hòa và hợp lý, khoa học theo nhu yếu quản trị ; cũng như sự thuận tiện của việc trình diễn, tổng hợp, báo cáo giải trình, sử dụng thông tin .

Đối với tổ chức triển khai mạng lưới hệ thống báo cáo giải trình quản trị

Việc tổ chức triển khai mạng lưới hệ thống báo cáo giải trình KTQT phải khoa học, hài hòa và hợp lý và hiệu suất cao để bảo vệ cung ứng đúng, đủ thông tin cho nhà quản trị. Báo cáo KTQT không nhất thiết phải tuân thủ những chuẩn mực kế toán, chính sách kế toán và giữa những Doanh Nghiệp mạng lưới hệ thống báo cáo giải trình KTQT không nhất thiết phải giống nhau vì nó còn phụ thuộc vào quy mô Doanh Nghiệp, đặc trưng hoạt động giải trí sản xuất kinh doanh thương mại và trình độ nhận thức của những cấp chỉ huy cũng như nhân viên cấp dưới triển khai việc làm của KTQT .

Việc thiết lập mạng lưới hệ thống báo báo KTQT phải phân phối nhu yếu : Xây dựng tương thích với nhu yếu cung ứng thông tin ship hàng quản trị nội bộ của từng DN. Đảm bảo cung ứng không thiếu nội dung và bảo vệ tính so sánh được của những thông tin ship hàng nhu yếu quản trị, quản lý và ra những quyết định hành động kinh tế tài chính của Doanh Nghiệp ; Các chỉ tiêu trong báo cáo giải trình phải được phong cách thiết kế tương thích với những chỉ tiêu của kế hoạch, dự trù và những báo cáo giải trình kinh tế tài chính nhưng hoàn toàn có thể đổi khác theo nhu yếu quản trị của những cấp …

Đối với tổ chức triển khai ứng dụng công nghệ thông tin

– Trang bị phần cứng : Tùy theo nhu yếu và điều kiện kèm theo Doanh Nghiệp mà trang bị những thiết bị tương thích với đặc thù hoạt động giải trí của DN. Trang bị phần cứng phải cung ứng nhu yếu việc làm đồng thời xem xét tránh tiêu tốn lãng phí trong việc góp vốn đầu tư .

– Trang bị ứng dụng kế toán : Doanh Nghiệp hoàn toàn có thể đặt ra những nhu yếu việc làm kế toán đặc trưng để những đơn vị chức năng cung ứng ứng dụng cung ứng bằng cách khảo sát trong thực tiễn tại đơn vị chức năng và viết những chương trình ứng dụng cung ứng đặc trưng của DN. DN cũng cần cung ứng những nhu yếu sau khi ứng dụng CNTT như : Chi tiêu về góp vốn đầu tư tương đối lớn ; Xây dựng mạng lưới hệ thống trấn áp tốt để ngăn ngừa rò rỉ tài liệu, thông tin ; đội ngũ nhân sự phải có trình độ trình độ nhất định mới …

Tài liệu tham khảo:

1.Quốc hội (2015), Luật Kế toán;

2. Phạm Ngọc Toàn ( 2010 ), Xây dựng nội dung và tổ chức triển khai kế toán quản trị cho những doanh nghiệp nhỏ và vừa ở Nước Ta, Luận án tiến sỹ, Đại học Kinh tế TP. Hồ Chí Minh ;

3. Phạm Thị Ngọc Yến ( 2019 ), Tổ chức kế toán quản trị tại công ty Trách Nhiệm Hữu Hạn Xây dựng – Thương mại Đình Nguyễn, Luận văn thạc sĩ, Đại học Kinh tế TP. Hồ Chí Minh ;

4. Một số website : thuvienphapluat.vn, tapchitaichinh.vn .

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp