Công Thức Tính Doanh Thu Hòa Vốn Chính Xác Đơn Giản

Đối với lĩnh vực đầu tư kinh doanh thì ắt hẳn thuật ngữ doanh thu hòa vốn đã không còn quá xa lạ với nhiều người. Tuy nhiên, liệu bạn có biết vai trò cũng như công thức tính doanh thu hòa vốn là gì không? Nếu bạn quan tâm về chỉ tiêu này thì hãy cùng theo dõi bài viết sau.

Giải thích khái niệm doanh thu hòa vốn

Để có thể giúp bạn hiểu được doanh thu hòa vốn là gì thì trước hết chúng ta cần tách từng phần và đi giải nghĩa các khái niệm tương ứng cụ thể là:

Doanh thu là gì?

Doanh thu là phần doanh nghiệp thu được từ việc bán các sản phẩm hay cung ứng dịch vụ.

Hòa vốn là gì?

Hòa vốn là tại đó tổng doanh thu vừa đủ bằng tổng chi phí đã bỏ ra và doanh nghiệp có lợi nhuận bằng 0 nghĩa là không lãi cũng không lỗ.

Doanh thu hòa vốn là gì?

Doanh thu hòa vốn (Break even revenue) là doanh thu đạt được tại mức sản lượng hòa vốn với sản lượng hòa vốn là mức sản lượng tại đó doanh thu vừa đủ để bù đắp các chi phí đã bỏ ra.

Tại sao việc có công thức tính doanh thu hòa vốn lại quan trọng?

Việc có công thức tính doanh thu hòa vốn sẽ:

- lãi suất hòa vốn một cách chính xác nhất.

Giúp tính được mức sản lượng và doanh thu nên đạt đến ở mức nào thì đạt được điểm có mứcmột cách chính xác nhất.

-

Đảm bảo an toàn về thu nhập khi đạt đến mức doanh thu mong muốn để dựng lại vùng lãi, lỗ và tìm ra những biện pháp chỉ đạo hiệu quả hơn.

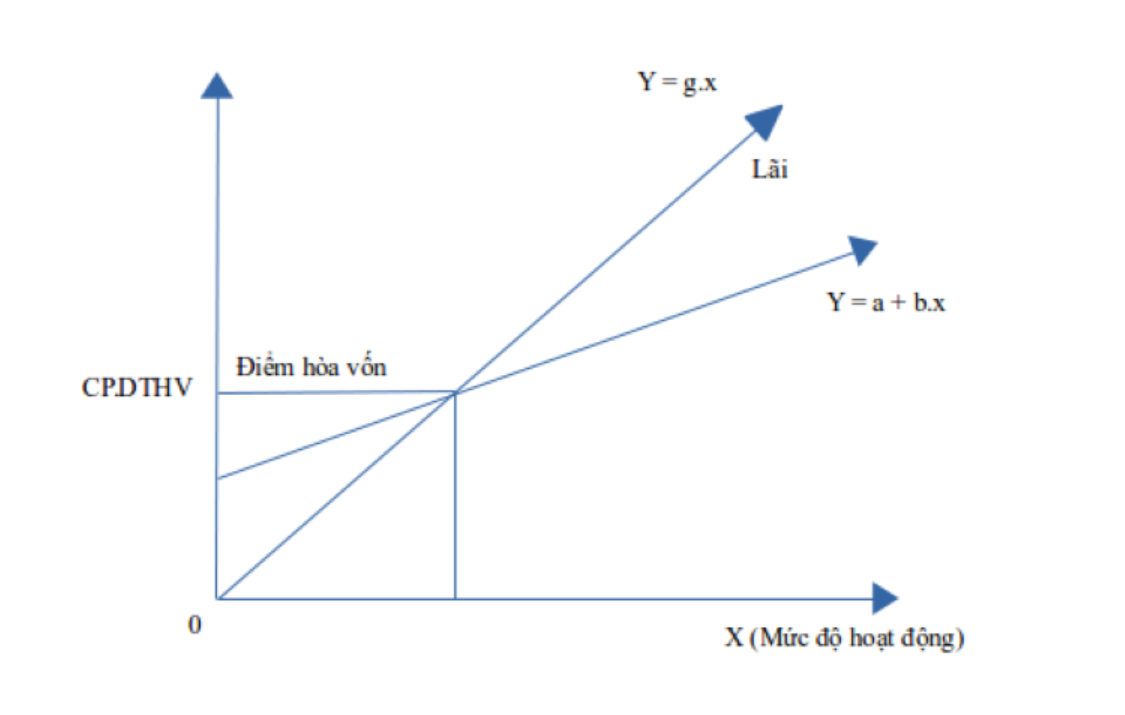

Các tiêu chí xác định điểm hoà vốn

Các tiêu chí được sử dụng để xác định điểm hoà vốn bao gồm:

-

Sản lượng hòa vốn

-

Doanh thu tại điểm hòa vốn

-

Thời gian đạt đến điểm hòa vốn

Công thức tính doanh thu hòa vốn

Về công thức tính doanh thu hòa vốn thì tùy thuộc vào đặc điểm và loại hình kinh doanh của các doanh nghiệp mà chúng ta áp dụng công thức tính khác nhau cụ thể là:

Đối với doanh nghiệp sản xuất 1 mặt hàng/ 1 loại sản phẩm

Đối với các doanh nghiệp này thì doanh thu hòa vốn của họ sẽ được tính bằng cách lấy sản lượng ở thời điểm hòa vốn nhân với giá bán thông qua công thức sau:

Thu nhập = Biến phí + Định phí + Lợi nhuận

Do tính tại điểm hoà vốn thì giá trị lợi nhuận của doanh nghiệp = 0 nên:

Doanh thu = Biến phí + Định phí

=> Thu nhập hòa vốn = Toàn bộ định phí / tỷ lệ của số dư đảm phí

Từ đây ta có thể diễn giải công thức doanh thu hòa vốn là:

Sản lượng hoà vốn = Tổng định phí / (Đơn giá bán sản phẩm – Biến phí một đơn vị)

Doanh thu hòa vốn = Sản lượng hoà vốn x Đơn giá bán

Lưu ý rằng đây không phải là cách tính duy nhất mà là cách tính phổ biến nhất và doanh nghiệp có thể thay đổi cách tính cho thích hợp.

Đối với Doanh nghiệp sản xuất nhiều mặt hàng/ nhiều loại sản phẩm

Đối với doanh nghiệp này thì doanh thu hòa vốn của họ được tính bằng công thức thông qua các bước sau:

-

Bước 1: Xác định tỉ lệ phần trăm kết cấu doanh thu của những mặt hàng tiêu thụ của doanh nghiệp với công thức:

Tỉ lệ kết cấu doanh thu sản phẩm của từng mặt hàng = Doanh thu của từng mặt hàng/Tổng doanh thu x 100%

-

Bước 2: Xác định tỉ suất lợi nhuận được tính trên chi phí biến đổi bình quân ( số dư đảm phí bình quân) của từng loại sản phẩm i

% số dư định phí bình quân = tỷ lệ số dư định phí i x tỷ lệ kết cấu sản phẩm i

-

Bước 3: Xác định giá trị doanh thu hòa vốn chung của các mặt hàng trong doanh nghiệp theo công thức:

Thu nhập hòa vốn = Tổng định phí / % số dư đảm phí bình quân

-

Bước 4: Xác định doanh thu hòa vốn và sản lượng hòa vốn cho từng mặt hàng của doanh nghiệp thông qua công thức sau:

Doanh thu hòa vốn của từng mặt hàng = Doanh thu hòa vốn chung x Tỉ lệ kết cấu doanh thu của từng mặt hàng

Sản lượng hòa vốn từng = Doanh thu hòa vốn của từng loại mặt hàng mặt hàng / Giá bán từng mặt hàng

Ví dụ minh họa về cách tính doanh thu hòa vốn

Để giúp bạn hiểu hơn về các công thức được cung cấp ở trên thì bạn có thể theo dõi hai ví dụ tương ứng với hai trường hợp doanh nghiệp dưới đây nhé:

Ví dụ doanh nghiệp sản xuất một mặt hàng:

Chỉ tiêu

Tổng số

Tính cho một sản phẩm

Doanh thu

100.000

100

Chi phí nguyên liệu trực tiếp

200.000

200

Chi phí nhân công trực tiếp

75.000

75

Chi phí sản xuất chung biến đổi

25.000

25

Tổng chi phí biến đổi

300.000

300

Lãi trên biến phí

200.000

200

Chi phí cố định

40.000

40

Lợi nhuận

95.000

95

Từ các số liệu về doanh thu cũng như chi phí của công ty A ở trên ta tính được doanh thu hòa vốn là:

-

Định phí = 40.000 đồng

-

Chi phí biến đổi đơn vị = 300.000 đồng

-

Lãi trên biến đơn vị = 200.000 đồng

=> Sản lượng hòa vốn = 40.000/200 = 200 (sản phẩm)

=> Doanh thu hòa vốn = 200 x 100 = 20.000 (đồng)

Ví dụ doanh nghiệp sản xuất nhiều mặt hàng:

Chỉ tiêu

SP1

SP2

SP3

Tổng số

1. Doanh thu (đvt: 1.000đồng)

900.000

1.200.000

700.000

2.800.000

2. Biến phí

450.000

370.000

280.000

1.100.000

3. Lãi trên biến phí

450.000

830.000

420.000

1.700.000

4. Tỷ suất lãi trên biến phí

50%

69,17%

60%

60,72%

5. Định phí

300.000

6. Lợi nhuận

800.000

Biết Công ty B tiêu thụ 3000 SP1, 3000 SP2 và 2000 SP3 với giá lần lượt là 300 (nghìn đồng), 400 (nghìn đồng) và 350 (nghìn đồng) và ta tính như sau:

-

Bước 1: Tỷ lệ kết cấu doanh thu:

SP1: (900.000 : 2.800.000) x 100% = 32,14%

SP2: (1.200.000 : 2.800.000) x 100% = 42,86%

SP3: (700.000 : 2.800.000) x 100% = 25%

-

Bước 2: Tỷ suất lợi nhuận= (1.700.000/2.800.000) x 100% = 60,71%

-

Bước 3: Doanh thu hòa vốn chung= 300.000/60,71% = 494.152 đồng.

-

Bước 4: Doanh thu hòa vốn và sản lượng hòa vốn

Mặt hàng

Doanh thu hòa vốn

Giá bán

Sản lượng hòa vốn

SP1

494.152×32,14% = 158.820

300

158.820/300 = 529

SP2

494.152×42,86% = 211.793

400

211.793/400 = 529

SP3

494.152×25%

= 123.538

350

123.538/350 = 353

Trên đây là toàn bộ các thông tin đầy đủ và chi tiết liên quan đến doanh thu hòa vốn cũng như công thức tính doanh thu hòa vốn chính xác nhất mà chúng tôi muốn gửi đến bạn tham khảo. Mong rằng với những thông tin hữu ích trên sẽ giúp bạn hiểu và thực hiện tính toán một cách hiệu quả nhất nhé.