Top 10 Công ty Logistics uy tín năm 2022 « Vietnam Report

Ngày 30/11/2022, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty uy tín ngành Logistics năm 2022.

Top 10 Công ty uy tín ngành Logistics năm 2022 được xây dựng dựa trên các nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên ba tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding – mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện trong tháng 10-11/2022.

Danh sách 1: Top 10 Công ty uy tín ngành Logistics năm 2022 – nhóm ngành Giao nhận vận tải quốc tế, Kho bãi, Dịch vụ logistics bên thứ 3, thứ 4

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2022, tháng 11/2022

Danh sách 2: Top 10 Công ty uy tín ngành Logistics năm 2022 – nhóm ngành Vận tải hàng hóa

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2022, tháng 11/2022

Danh sách 3: Top 5 Công ty uy tín ngành Logistics năm 2022 – nhóm ngành Khai thác cảng

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2022, tháng 11/2022

Danh sách 4: Top 5 Công ty uy tín ngành Logistics năm 2022 – nhóm ngành Chuyển phát nhanh, giao hàng chặng cuối

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2022, tháng 11/2022

Thế giới đang dần chuyển sang một trạng thái mới – một chu kỳ kinh tế mới. Trong giai đoạn giao thời với nhiều biến động, cộng đồng doanh nghiệp phải đối mặt với khó khăn chồng khó khăn từ những hệ lụy của đại dịch cho tới cuộc xung đột Nga – Ukraine, chiến lược Zero-COVID tại Trung Quốc tiếp tục làm trầm trọng hơn tình trạng gián đoạn chuỗi cung ứng toàn cầu, giá năng lượng và thực phẩm tăng, lạm phát leo thang và lãi suất tăng mạnh… Đứng trước bối cảnh đó, nhiều doanh nghiệp lớn trên thế giới đã có động thái tái định vị chuỗi cung ứng của mình, hình thành xu hướng toàn cầu hóa kiểu mới – hậu COVID-19. Đây là thách thức, cũng là cơ hội to lớn đối với các doanh nghiệp Việt nói chung và ngành logistics nói riêng. Để vượt qua thách thức, nắm bắt cơ hội trở thành mắt xích quan trọng trong chuỗi cung ứng toàn cầu, các doanh nghiệp trong nước cần phải thích ứng linh hoạt, liên tục đổi mới để nâng cao khả năng hiển thị, cho phép hoạt động kỹ thuật số, hỗ trợ khách hàng với các dịch vụ và mô hình kinh doanh mới, đồng thời đảm bảo hoạt động hậu cần an toàn để đối phó với những thay đổi trong trung và dài hạn.

Bức tranh kinh tế ngành logistics năm 2022

Trong bối cảnh dịch bệnh được kiểm soát, thị trường logistics toàn cầu trên đà phục hồi, tình trạng tắc nghẽn cảng giảm thiểu sau khi các biện pháp phòng chống dịch dần được gỡ bỏ. Là một trong những mắt xích quan trọng trong quá trình phục hồi các hoạt động xuất, nhập khẩu của cả nước, ngành logsitics đóng góp phần không nhỏ vào kết quả tích cực này: Tổng kim ngạch xuất, nhập khẩu hàng hóa trong 11 tháng năm 2022 ước đạt gần 673,82 tỷ USD (vượt con số 668,54 tỷ USD của cả năm 2021). Tính chung 11 tháng năm 2022, tổng khối lượng vận tải hàng hóa của nước ta ước đạt 1.832,9 triệu tấn, tăng 24,6% so với cùng kỳ năm 2021; trong đó vận tải đường bộ đảm nhiệm 74,0%, đường thủy nội địa với 20,3%, và vận tải đường biển tuy chỉ chiếm 5,4% nhưng vẫn cao hơn hẳn tỷ trọng của vận tải đường sắt (0,3%) và hàng không (0,01%).

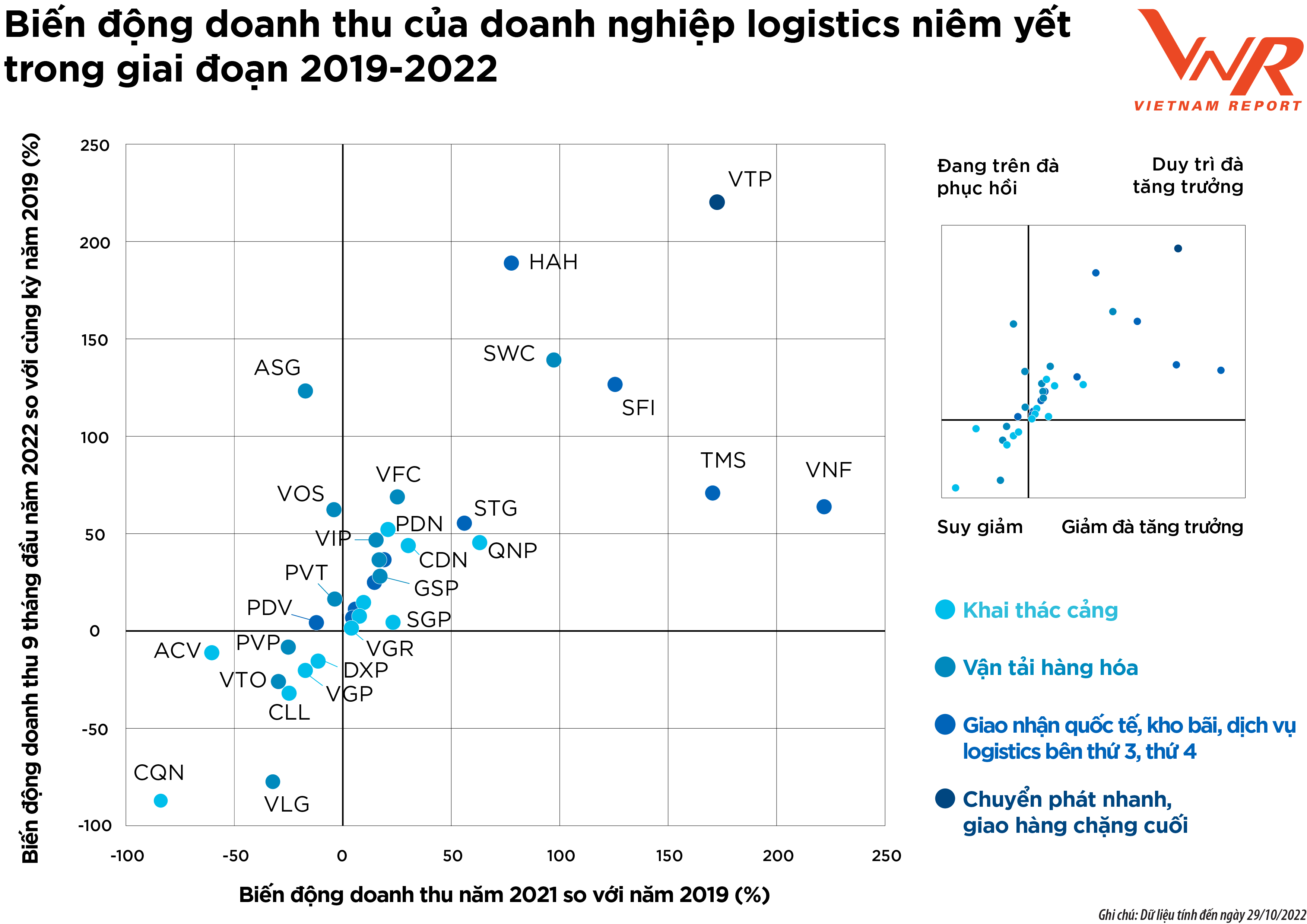

Theo kết quả nghiên cứu của Vietnam Report, kết quả kinh doanh của phần lớn các doanh nghiệp trong ngành đều rất tích cực. 68,4% số doanh nghiệp tham gia khảo sát do Vietnam Report thực hiện trong tháng 10-11/2022 cho biết doanh thu 9 tháng đầu năm nay đã tăng lên so với cùng kỳ năm 2021, trong đó có đến 26,3% ghi nhận mức tăng lên đáng kể. Theo báo cáo tài chính của 34 doanh nghiệp logistics niêm yết trên sàn chứng khoán, có 64,7% số doanh nghiệp vẫn duy trì được đà tăng trưởng doanh thu so với trước đại dịch (con số này là 35,3% vào thời điểm cách đây một năm).

Hình 1: Biến động doanh thu của doanh nghiệp logistics niêm yết trong giai đoạn 2019-2022

Nguồn: Vietnam Report, Thống kê từ dữ liệu xếp hạng Top 10 Công ty uy tín ngành logistics năm 2022, tháng 11/2022

Thống kê cũng chỉ ra đã có 26,5% số doanh nghiệp chuyển từ nhóm “đang trên đà phục hồi” trong giai đoạn 2019-2021 sang “duy trì đà tăng trưởng” trong giai đoạn 2019-2022. Điều này cho thấy nỗ lực không ngừng của các doanh nghiệp logistics trong quá trình phục hồi và bứt phá tăng trưởng kinh tế sau COVID-19.

Theo khảo sát của Vietnam Report, những khó khăn lớn nhất mà doanh nghiệp logistics đang đối mặt bao gồm: (1) Biến động giá năng lượng, nguyên vật liệu đầu vào; (2) Cạnh tranh giữa các doanh nghiệp cùng ngành; (3) Rủi ro từ chuỗi cung ứng; (4) Bất ổn chính trị trên thế giới; và (5) Nhu cầu mua sắm, tiêu dùng giảm. Thách thức lớn nhất – Biến động giá năng lượng – là điểm khác biệt lớn nhất trong bức tranh kinh tế ngành logistics năm nay, bắt nguồn từ cuộc xung đột chính trị Nga – Ukraine bắt đầu từ tháng 3, kéo theo cú sốc lớn đến nguồn cung làm cho thị trường năng lượng toàn cầu biến động mạnh. Chi phí nhiên liệu chiếm tỷ trọng lớn trong cơ cấu chi phí hoạt động, đặt ra bài toán lớn cho các doanh nghiệp ngành logistics về việc điều chỉnh giá. 63,2% doanh nghiệp tham gia khảo sát của Vietnam Report cho biết tổng chi phí tăng lên trong 9 tháng đầu năm nay so với cùng kỳ năm trước. Gần 1/3 số doanh nghiệp ghi nhận mức tăng đáng kể đối với chi phí xăng dầu. Không những vậy, khi giá nhiên liệu trở thành gánh nặng của doanh nghiệp sẽ gây ra nhiều bất lợi trong cạnh tranh, điển hình như tăng cách biệt về mặt chi phí logistics của Việt Nam so với bình quân thế giới và trong khu vực. Tính trong khu vực ASEAN, Việt Nam hiện nay đã ở mức 16,8%, cao hơn Singapore (8,5%), Malaysia (13,0%) và Thái Lan (15,5%).

Thêm vào đó, những rủi ro từ gián đoạn chuỗi cung ứng, bất ổn chính trị trên thế giới, nhu cầu mua sắm, tiêu dùng giảm do lạm phát gia tăng tại khu vực các nước phát triển cũng tạo ra tác động cộng hưởng không nhỏ tới hoạt động ngành logistics trong nước. Nhiều chuyên gia nhận định, căng thẳng Nga – Ukraine đang làm xáo trộn các chuỗi cung ứng toàn cầu vốn đã rất mong manh sau “cú đánh” của đại dịch COVID-19. Tại thời điểm cách đây một năm, phần lớn lãnh đạo doanh nghiệp trong ngành cho rằng tình trạng tắc nghẽn tại các cảng -minh chứng cho tình trạng mất cân đối cung cầu – sẽ chỉ kéo dài đến giữa năm 2022 tuy nhiên, trước những diễn biến phức tạp của thế giới mới nảy sinh trong năm nay, thách thức này được gần 80% số doanh nghiệp dự báo sẽ còn tiếp diễn đến cuối năm 2023 và thậm chí sau đó nữa khi các biện pháp phòng chống dịch COVID-19 được gỡ bỏ tại hầu hết các thị trường (bao gồm cả Trung Quốc).

52,6% số doanh nghiệp tham gia khảo sát của Vietnam Report cho biết số lượng đơn hàng giảm, hàng tồn kho tăng. Đáng chú ý, tại một số doanh nghiệp mức giảm lên tới 30-40% so với cùng kỳ năm 2021, đặc biệt là hàng xuất đi khu vực Mỹ và EU. Phân tích báo cáo tài chính của 34 doanh nghiệp logistics niêm yết trên sàn chứng khoán cũng cho thấy, bước sang quý 3 đã có thêm 8,8% số doanh nghiệp bị chuyển từ nhóm “đang trên đà phục hồi” trong 6 tháng đầu năm 2022 sang “suy giảm” trong 9 tháng đầu năm, phản ánh độ co giãn khá lớn của kết quả kinh doanh của ngành đối với những biến động trong nước và quốc tế.

Triển vọng ngành logistics năm 2023 và một số xu hướng định hình thị trường trong vòng 3 năm tới

Trong báo cáo tháng 10 của IMF, Mỹ và EU sẽ chứng kiến mức tăng trưởng GDP lần lượt là 1% và 0,5% trong năm 2023, so với mức 1,6% và 3,1% trong năm nay. Bên cạnh đó, Trung Quốc với những biện pháp phòng chống COVID-19 và cuộc khủng hoảng bất động sản diễn ra vào cuối tháng 6, được dự báo sẽ tăng trưởng 4,4% trong năm 2023, thấp hơn 0,2 điểm % so với dự báo trước đó. Như vậy với ba nền kinh tế lớn nhất thế giới đều tăng trưởng thấp vào năm sau, dự báo tăng trưởng toàn cầu năm 2023 cũng kém khả quan và chỉ ở mức 2,7%, kéo theo đó là sản lượng thương mại toàn cầu có sự giảm tốc, điều này tạo ra những thách thức cho kinh tế, thương mại và logistics toàn cầu. Khảo sát của Vietnam Report cho thấy, 52,6% số doanh nghiệp dự báo tăng trưởng ngành logistics trong năm 2023 ở mức thấp bất chấp thị trường hàng hóa vào dịp cuối năm và Tết Nguyên đán thường có xu hướng tăng mạnh, tạo ra lực cầu lớn đối với hoạt động logistics.

Đặt trong một bối cảnh rộng lớn hơn – thế giới đang bước sang một chu kỳ kinh tế mới, nghiên cứu của Vietnam Report chỉ ra những xu hướng định hình hoạt động của ngành logistics nói riêng và chuỗi cung ứng nói chung. Trong khi công nghệ giúp các công ty cải thiện tính hiệu quả, sự linh hoạt và tốc độ của chuỗi cung ứng thì những cú sốc về kinh tế, căng thẳng chính trị, hay đại dịch COVID-19 vừa qua đã liên tục kiểm thử những đặc tính trên, qua đó buộc doanh nghiệp phải thích ứng liên tục và nhanh chóng.

Trong ngắn hạn, yếu tố quyết định thị trường chủ yếu liên quan đến kinh tế – xã hội như: Thị trường logistics (Logistics Marketplaces); Thay đổi trong phong cách và phương thức làm việc (Future of Work); Logistics đa kênh (Omnichannel Logistics); Logistics bền vững (Sustainable Logistics); Chuỗi cung ứng sạch (Fresh Chain); và Sự thay đổi tư duy đối với bao bì (Rethinking Packaging). Những yếu tố này được trên 50% số doanh nghiệp trong ngành cho là tạo ra ảnh hưởng lớn đến sự phát triển của ngành trong giai đoạn bình thường tiếp theo với mức độ tác động từ 3,45 trên thang điểm 5. Trong đó, logistics bền vững được đánh giá là có tác động nhiều nhất (4,15/5).

Sự mất cân bằng sinh thái và nhu cầu ngày càng tăng đối với các giải pháp bền vững đã tạo ra nhu cầu cấp thiết đối với các hoạt động thân thiện với môi trường trong chuỗi cung ứng: từ khai thác nguyên liệu thô đến quản lý sản phẩm ở vòng đời cuối cùng. Diễn đàn Kinh tế Thế giới dự báo đến năm 2030, chỉ riêng sự tăng trưởng của thương mại điện tử sẽ dẫn đến số phương tiện giao hàng tăng thêm 36%, tạo ra thêm 32% lượng khí thải carbon. Logistics bền vững hay còn gọi là logistics “xanh” là nỗ lực của doanh nghiệp nhằm giảm tác hại đến môi trường do hoạt động logistics gây ra. Theo nghiên cứu mới nhất của Facts and Factors, nhu cầu về quy mô và thị phần của thị trường logistics xanh toàn cầu được định giá vào khoảng 1.038,5 tỷ USD vào năm 2021, dự kiến sẽ đạt trên 1.481,5 tỷ USD vào năm 2028 với tốc độ CAGR là 6,1%. Theo đó, việc đầu tư cho logistics xanh giúp doanh nghiệp giành được lợi thế cạnh tranh so với các đối thủ của mình. Khảo sát của Vietnam Report cho thấy gần 90% số doanh nghiệp cho rằng việc triển khai chiến lược phát triển bền vững có thể nâng cao giá trị thương hiệu của doanh nghiệp; 84,2% số doanh nghiệp có thể xác định các rủi ro và cơ hội bằng cách thực hiện chiến lược phát triển bền vững; 52,6% cho rằng khách hàng coi trọng các hành động phát triển bền vững mà doanh nghiệp có thể đạt được.

Ngược lại, các xu hướng công nghệ thể hiện rõ vai trò của mình trong dài hạn bởi công nghệ đang định hình lại cách chúng ta tiêu dùng hàng hoá vật chất và dịch vụ kỹ thuật số. Một số xu hướng được phần lớn doanh nghiệp trong ngành đánh giá có mức độ ảnh hưởng lớn bao gồm: Phân tích dữ liệu lớn (Big Data Analytics); Internet vạn vật kết nối (Internet of Things); và Trí thông minh nhân tạo (Artificial Intelligence).

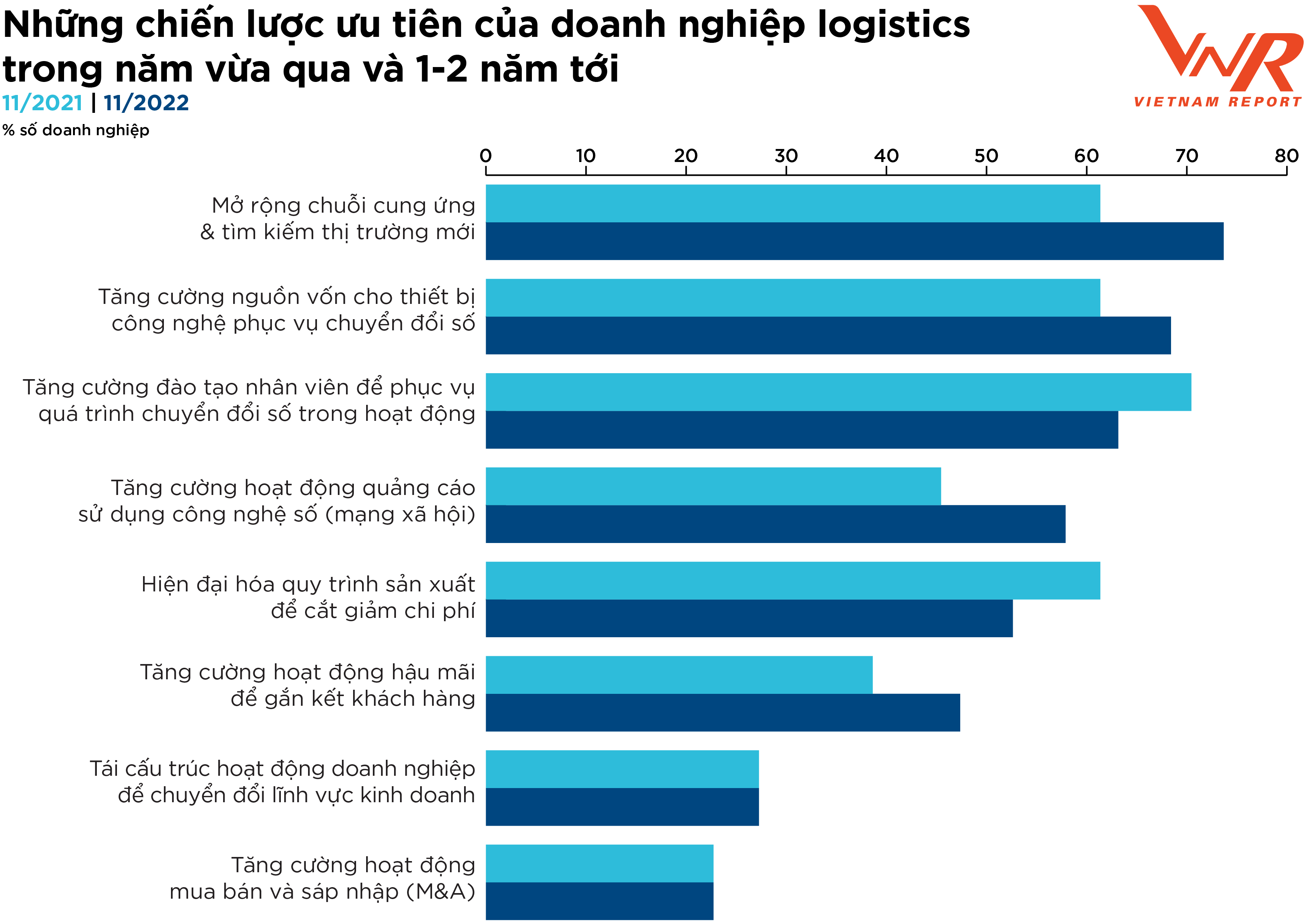

Trong bối cảnh thích nghi với những xu hướng mới, khảo sát của Vietnam Report chỉ ra những chiến lược ưu tiên mà doanh nghiệp logistics thực hiện trong năm vừa qua và 1-2 năm tới bao gồm: (1) Mở rộng chuỗi cung ứng & tìm kiếm thị trường mới; (2) Tăng cường nguồn vốn cho thiết bị công nghệ phục vụ chuyển đổi số; (3) Tăng cường đào tạo nhân viên để phục vụ quá trình chuyển đổi số. Đây cũng là 3 chiến lược xuyên suốt trong 2 năm trở lại đây.

Hình 2: Những chiến lược ưu tiên của doanh nghiệp logistics trong năm vừa qua và 1-2 năm tới

Nguồn: Vietnam Report, Tổng hợp Khảo sát doanh nghiệp logistics, tháng 11/2021 và tháng 10-11/2022

Nhu cầu mở rộng chuỗi cung ứng tiếp tục là chiến lược được phần lớn doanh nghiệp tập trung trong bối cảnh toàn cầu hóa kiểu mới hậu COVID-19. Trước đó, toàn cầu hóa là một chủ đề bao trùm trong thế kỷ 21 với chuỗi cung ứng và mạng lưới phân phối trải dài khắp thế giới. Ngày nay toàn cầu hóa đang bước vào một giai đoạn mới khi các nền kinh tế mới nổi tiêu thụ nhiều hơn những gì họ sản xuất và các quốc gia trong các thị trường phát triển tìm cách cải thiện an ninh của các chuỗi cung ứng quan trọng và tính bền vững của nền kinh tế của mình. Đến năm 2025, dự kiến nền kinh tế toàn cầu sẽ bị chi phối bởi ba trung tâm trọng điểm chính: Bắc Mỹ, Khu vực kinh tế châu Âu và Trung Quốc. Khi tăng trưởng thương mại toàn cầu chậm lại, thương mại khu vực đang gia tăng sẽ tạo ra động lực mới cho toàn cầu hóa. Trong lĩnh vực thương mại điện tử, giao dịch xuyên biên giới đang tăng với tỷ lệ gấp đôi so với giao dịch trong nước. Với sự không chắc chắn về địa chính trị thời gian qua, các doanh nghiệp đang liên tục xem xét và điều chỉnh chuỗi cung ứng của mình khi họ tìm cách cân bằng giữa chi phí, tốc độ và rủi ro.

Hiệu quả từ lâu đã trở thành ưu tiên số một của chuỗi cung ứng đối với hầu hết các doanh nghiệp. Nỗ lực giảm thiểu chi phí tổng thể đã thúc đẩy sự phát triển của các chiến lược tìm nguồn cung ứng chi phí thấp và giao hàng đúng lúc (just-in-time). Cách tiếp cận này đã tỏ ra khá thành công cho đến khi chiến tranh thương mại và đại dịch COVID-19 xảy ra, phơi bày điểm yếu của chuỗi cung ứng khi phụ thuộc quá nhiều vào một điểm. Điều này buộc các doanh nghiệp tập trung vào các chiến lược đa dạng nguồn cung ứng, nâng cao tính linh hoạt và khả năng phục hồi tăng lên nhờ tìm nguồn cung ứng nguyên vật liệu, bán thành phẩm và dịch vụ quan trọng từ nhiều nhà cung cấp khác nhau. Trung Quốc + 1 là một trong những chiến lược như vậy hiện đang được nhiều doanh nghiệp lớn cân nhắc xem xét. Đây cũng là cơ hội lớn cho Việt Nam nhờ những lợi thế cạnh tranh vốn có: vị trí địa chính trị, quy mô dân số trẻ…. Theo bảng xếp hạng của Agility 2022, thị trường logistics Việt Nam được xếp hạng thứ 11 trong nhóm 50 thị trường logistics mới nổi toàn cầu nhờ sự “chuyển mình” mạnh mẽ của các doanh nghiệp cung cấp và sử dụng dịch vụ logistics.

Mục tiêu cuối cùng của doanh nghiệp hướng tới là một chuỗi cung ứng vừa tự động vừa nhanh nhẹn, có khả năng cảm nhận, thích ứng và học hỏi khi các điều kiện cung và cầu thay đổi. Tuy nhiên, khi các phương pháp tiếp cận kỹ thuật số ngày càng trở thành trọng tâm của chuỗi cung ứng và quy trình hậu cần, các doanh nghiệp đang nhận ra rằng họ cần quan tâm nhiều hơn đến khía cạnh con người trong các hoạt động của mình. Hệ thống kỹ thuật số cần con người xây dựng, duy trì và cải tiến chúng, hoạt động của chuỗi cung ứng đòi hỏi sự hợp tác chặt chẽ và liên tục giữa con người và máy móc. Những doanh nghiệp không nhận ra vai trò trung tâm của con người đối với sự thành công của chuỗi cung ứng của họ đang gặp phải nhiều vấn đề, từ việc thiếu hụt nhân sự có kỹ năng cho đến việc từ chối hoàn toàn các công nghệ mới đầy hứa hẹn. Trong những năm tới, doanh nghiệp sẽ cần giải quyết vấn đề này bằng cách áp dụng phương pháp đổi mới lấy con người làm trung tâm. Các nhà lãnh đạo đã và đang làm việc chăm chỉ để thúc đẩy tư duy kỹ thuật số: thiết lập các chuẩn mực văn hóa tích cực, tiêu chuẩn hóa các quy trình và liên tục đào tạo lực lượng lao động.

Đánh giá hoạt động truyền thông của doanh nghiệp logistics

Kết quả phân tích truyền thông cho thấy các kết quả thông tin đều tập trung chủ yếu vào 2 nhóm chủ đề: Tài chính/Kết quả kinh doanh (32,9%); và Cổ phiếu (24,8%) cơ cấu các nhóm chủ đề còn lại thấp đều ở dưới mức dưới 10%. Trong đó, nhóm chủ đề Hình ảnh/PR/Scandals mặc dù chiếm tỷ trọng nhỏ trong cơ cấu nhưng chất lượng thông tin lại có xu hướng tích cực qua các năm.

Thống kê tỷ lệ tin tích cực theo quý giai đoạn từ quý IV/2019 đến quý III/2022 cho thấy tỉ lệ tin tích cực gia tăng từ quý IV/2020 đến quý IV/2021 có xu hướng đi xuống và dần quay trở lại quỹ đạo trước khi xảy ra đại dịch. Lý giải cho sự tăng trưởng này có thể kể đến đây là thời kỳ đại dịch COVID-19 xảy ra với lệnh giãn cách xã hội, các doanh nghiệp logistics đã chung tay cùng cộng đồng trong các chiến dịch “đi chợ hộ”, “đi chợ online”, hỗ trợ, đảm bảo cung ứng đầy đủ lương thực cho toàn xã hội. Bên cạnh đó hàng loạt các chương trình hợp tác, mở rộng đầu tư chuyển mình hội nhập với quốc tế của các doanh nghiệp logistics được thực hiện trong giai đoạn này. Từ những tháng cuối năm 2020 giá cước vận tải tăng mạnh, kết quả là các doanh nghiệp logistics liên tục báo lãi trong các quý năm 2021. Tuy nhiên với những dự báo giá cước vận tải giảm nhiệt cũng như việc hàng hóa xuất, nhập khẩu có xu hướng chậm lại trong những tháng cuối năm đã phản ánh phần nào vào kết quả quý III/2022 khi tỷ lệ thông tin tích cực thấp nhất trong năm ở mức 19,3%. Trong khi đó nhìn chung tỷ lệ tin tiêu cực ở các quý không có sự thay đổi quá nhiều, đều ở mức dưới 17%.

Về nguồn thông tin với sự tăng lên đáng kể vào năm 2020 thì đến nay sau hai năm tỷ lệ thông tin có nguồn từ doanh nghiệp có chiều hướng đi xuống đạt khoảng 11,9% trong năm 2022 giảm hơn một nửa so với năm 2021.

Top 10 Công ty uy tín ngành Logistics là kết quả nghiên cứu độc lập của Vietnam Report được công bố từ năm 2017. Từ năm 2012, Vietnam Report đã sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí) để tính điểm uy tín của các doanh nghiệp trên truyền thông. Kể từ đó đến nay, nhiều bảng xếp hạng Top 10 thuộc các ngành trọng điểm và có tiềm năng tăng trưởng cao của Việt Nam cũng đã được định kỳ công bố thường niên như: Bất động sản, Xây dựng, Công nghệ thông tin, Ngân hàng, Bảo hiểm, Dược, Du lịch…

Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các công ty logistics tại Việt Nam.

Vietnam Report tiến hành mã hóa (coding) các bài báo viết về ngành logistics được đăng tải trên các đầu báo có ảnh hưởng trong thời gian từ tháng 10/2021 đến tháng 9/2022. Các bài báo được phân tích và đánh giá ở cấp độ câu chuyện (story – level) về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường… tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức – khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5).

Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó.

Lễ công bố chính thức bảng xếp hạng và tôn vinh Top 10 Công ty Dược uy tín năm 2022 được tổ chức vào tháng 01 năm 2023 tại TP. Hà Nội.

Vietnam Report