Quy trình mua hàng và nợ phải trả – Hệ thống thông tin doanh nghiệp

Ngày đăng: 29/12/2021 – Ngày cập nhật: 29/12/2021

Nội Dung Chính

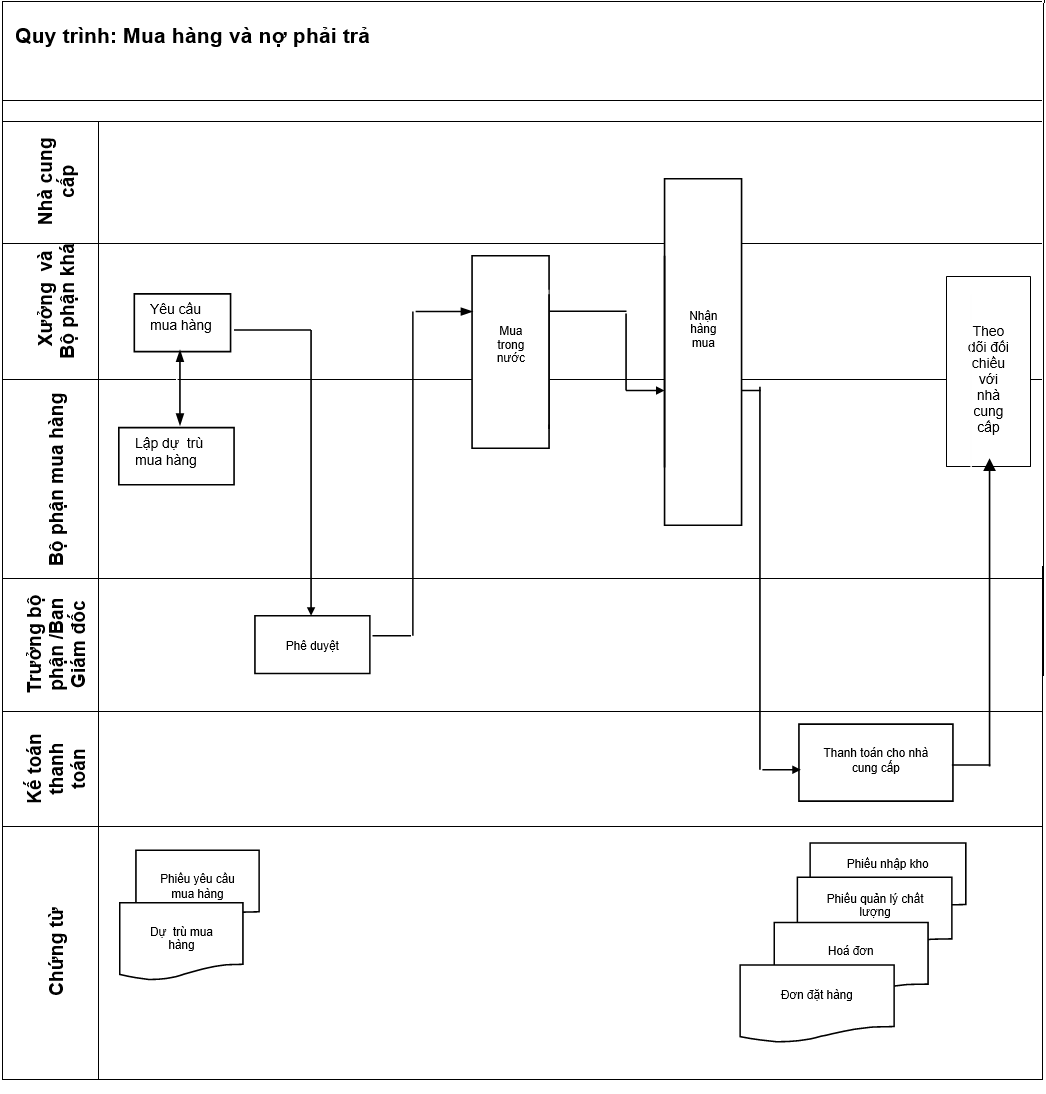

1. Tổng quan về quy trình mua hàng và nợ phải trả

Định nghĩa quy trình: Quy trình mua hàng và nợ phải trả bắt đầu từ khi các phòng ban, bộ phận lập phiếu yêu cầu mua hàng cho đến lúc việc thanh toán tiền hàng cho nhà cung cấp được hoàn tất.

Quy trình phụ

Quy trình mua hàng và nợ phải trả bao gồm 4 quy trình phụ sau:

- Quy trình mua hàng

- Quy trình nhận hàng mua

- Quy trình thanh toán cho nhà cung cấp

- Quy trình xem xét nhà cung cấp.

Đối tượng tham gia

Các đối tượng trọng yếu tham gia trong quy trình:

- Nhà cung cấp

- Bộ phận yêu cầu mua hàng, bộ phận mua hàng

- Bộ phận kinh doanh

- Kế toán thanh toán

- Kế toán công nợ

- Phó Giám đốc kinh doanh

- Giám Đốc

Các chính sách của quy trình

Phân loại:

- Bộ phận mua hàng chịu trách nhiệm lập dự trù mua hàng (số lượng và giá trị) và gửi bản sao cho Kế toán thanh toán để theo dõi.

- Bộ phận hành chính chịu trách nhiệm mua văn phòng phẩm và thiết bị văn phòng.

Lập Dự trù mua hàng, Dự toán chi phí:

-

Dự trù mua hàng, Dự toán chi phí được lập căn cứ vào nhu cầu, sản xuất sử dụng thực tế và tốc độ gia tăng về sản lượng tiêu thụ, được Trưởng Bộ phận, Giám đốc hoặc Phó Giám đốc uỷ quyền phê duyệt theo tháng, quý, năm

- Dự trù năm chuyển cho Bộ phận kế hoạch vật tư trước 03 tháng

- Dự trù quý gửi trước 01 tháng

- Trường hợp mua hàng đột xuất phải có sự phê duyệt của Giám đốc hoặc Phó Giám đốc được uỷ quyền.

- Các bộ phận có trách nhiệm đối với các chi phí thuộc phạm vi phòng quản lý theo chính sách của công ty

Hợp đồng mua hàng và phê duyệt: Hợp đồng được lập theo Chính sách , quy định của công ty.

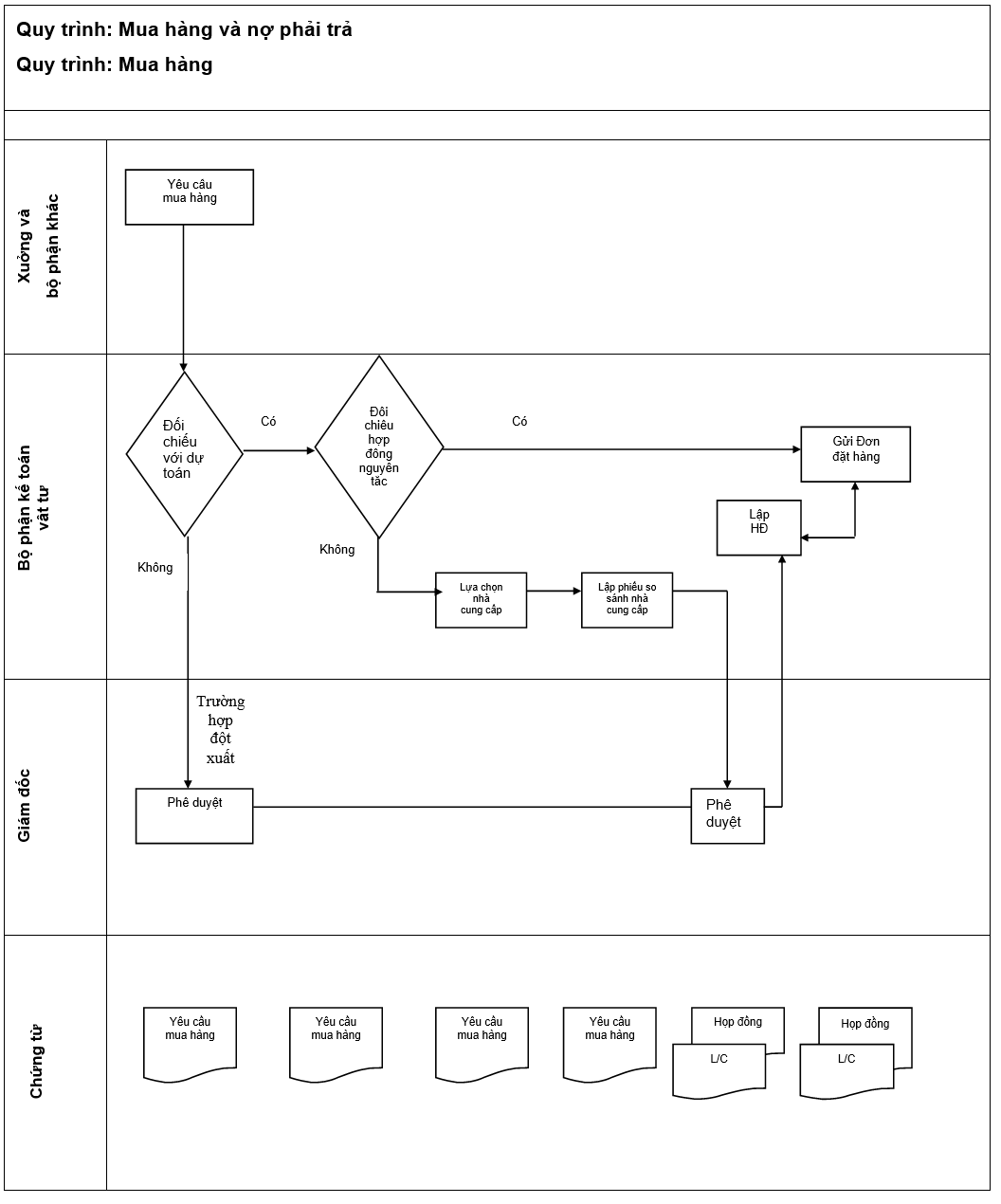

2. Quy trình mua hàng

Mục tiêu: Nhằm duy trì việc cung ứng đầy đủ hàng hóa và nguyên vật liệu cần thiết.

Thủ tục

2.1 Lập yêu cầu mua hàng

Người thực hiện: Nhân viên Bộ phận sản xuất hoặc các bộ phận khác.

Công việc: Lập yêu cầu mua hàng.

Khi nào: Khi việc cung cấp nguyên vật liệu và công cụ, dụng cụ được yêu cầu.

Cách thức thực hiện:

- Bộ phận bán hàng lập Phiếu yêu cầu mua hàng đối với giấy và các phụ liệu chính dùng trong sản xuất,

- Bộ phận mua hàng lập yêu cầu mua vật tư

- Bộ phận kỹ thuật cơ điện lập yêu cầu mua máy móc thiết bị

- Điền đầy đủ Phiếu yêu cầu mua hàng đối với nguyên vật liệu và cần phải có chữ ký của Quản đốc phân xưởng hoặc hoàn tất Phiếu yêu cầu mua hàng: tài sản cố định, công cụ dụng cụ, văn phòng phẩm và phải có chữ ký của các trưởng bộ phận.

Mục đích: Bảo đảm rằng các yêu cầu mua hàng được cho phép và phê duyệt đúng cấp.

2.2 Nhà quản lý phê duyệt mua hàng

Người thực hiện: Trưởng các bộ phận, Giám đốc hoặc Phó Giám đốc được uỷ quyền

Công việc: Phê duyệt yêu cầu mua hàng được đề xuất.

Khi nào: Phiếu yêu cầu mua hàng được lập và ký tên người lập.

Cách thức thực hiện: Ký tên phê duyệt việc mua hàng.

Mục đích: Bảo đảm rằng các yêu cầu mua hàng được cho phép bởi Trưởng bộ phận có liên quan.

2.3 Lựa chọn nhà cung cấp

Người thực hiện: Bộ phận mua hàng, bộ phận có liên quan đến việc mua hàng chọn.

Công việc: Lựa chọn nhà cung cấp có giá và chất lượng tốt nhất.

Khi nào: Bộ phận mua hàng nhận được Phiếu yêu cầu mua hàng đã được sự chấp thuận của các cấp quản lý tương ứng, trường hợp này chưa có hợp đồng nguyên tắc.

Cách thức thực hiện: Lựa chọn tối thiểu 3 nhà cung cấp bằng cách sử dụng các nguồn thông tin khác nhau.

Mục đích: Nhằm đảm bảo rằng các nhà cung cấp là đã được lựa chọn một cách tốt nhất về mặt giá và uy tín.

2.4 Lập phiếu so sánh

Người thực hiện: Bộ phận mua hàng.

Công việc: Lập phiếu so sánh giữa các nhà cung cấp đã được lựa chọn.

Khi nào: Sau khi đã chọn ra 3 nhà cung cấp tốt nhất.

Cách thức thực hiện: Sử dụng Phiếu so sánh nhà cung cấp.

Mục đích: Nhằm đảm bảo rằng các nhà cung cấp là đã được lựa chọn một cách tốt nhất và công bằng nhất.

2.5 Ban Giám đốc phê duyệt mua hàng

Người thực hiện: Ban giám đốc.

Công việc: Phê duyệt việc mua hàng bằng cách chọn ra các nhà cung cấp tốt nhất và phù hợp nhất.

Khi nào: Nhận được đầy đủ Phiếu so sánh, Bảng báo giá và các thông tin về các nhà cung cấp từ Bộ phận mua hàng.

Cách thức thực hiện: Giám đốc, Phó giám đốc kinh doanh sẽ ký phê duyệt việc mua hàng sau khi xem xét bảng so sánh.

Mục đích: Nhằm đảm bảo rằng các yêu cầu mua hàng được phê duyệt đúng bởi Quản đốc phân xưởng và được các cấp quản trị thích hợp thông qua.

2.6 Lập hợp đồng

Người thực hiện: Bộ phận mua hàng và các bộ phận liên quan đến việc mua hàng.

Công việc: Soạn thảo hợp đồng.

Khi nào: Sau khi Ban giám đốc phê duyệt mua hàng

Cách thức thực hiện

- Lập hợp đồng với nhà cung cấp với những điều khoản được xem như những thỏa thuận cơ bản cho các đơn đặt hàng trong tương lai.

- Phải được Ban giám đốc thông qua.

- Hợp đồng thường được lập dưới dạng hợp đồng nguyên tắc/hợp đồng vụ việc

- Thường được lập vào đầu năm.

Mục đích: Hợp đồng cần phải được lập đối với việc mua hàng hoá có số lượng lớn. Các hoạt động mua hàng hóa đều phải có hợp đồng.

2.7 Gửi đơn đặt hàng

Người thực hiện: Bộ phận mua hàng. Và các bộ phận có liên quan lập

Công việc: Gửi đơn đặt hàng cho nhà cung cấp.

Khi nào: Nhà quản lý thích hợp thông qua việc mua hàng đã được phê duyệt.

Cách thức thực hiện: Gửi đơn đặt hàng cho nhà cung cấp và sắp xếp lịch giao nhận.

Mục đích: Bộ phận mua hàng và các bộ phận liên quan đến việc mua hàng chủ động kiểm soát lịch giao nhận cho mục đích sử dụng.

2.8 Lập dự toán chi phí (tháng, quý, năm)

Người thực hiện:

Các bộ phận có sử dụng chi phí:

- Trưởng Bộ phận kinh doanh

- Trưởng bộ phận quản lý hành chính

- Trưởng bộ phận quản lý chất lượng, bộ phận kỹ thuật

- Trưởng bộ phận kế toán

Công việc: Lập dự toán chi phí phát sinh trong bộ phận (tháng, quý, năm).

Khi nào: Ngày 05 hàng tháng

Cách thức thực hiện: Căn cứ vào nhu cầu sử dụng thực tế thuộc phạm vi do bộ phận mình quản lý, căn cứ vào định mức sử dụng của các kỳ trước và tốc độ gia tăng nhu cầu sử dụng, căn cứ vào mức tồn kho hiện có

- Trưởng các bộ phận sẽ lập dự toán chi phí trong tháng, ký nhận và chuyển cho bộ phận kế toán theo dõi

- Các khoản mục chi phí trong bảng dự toán cần thiết phải có sự ghi chép thật cụ thể về số lượng, đánh giá và thành tiền (nếu khoản mục là con số tổng hợp thì phải có bảng giải trình đính kèm)

-

Bộ phận kinh doanh: chịu trách nhiệm về tất cả các khoản chi phí liên quan đến việc bán hàng như:

- Chi phí chăm sóc khách hàng

- Hoa hồng cho khách hàng

- Chi phí quảng cáo, quảng bá

- Chi phí mua tài liệu nghiên cứu trong công tác mua hàng

- Chi phí điện thoại di động cho nhân viên bán hàng

- Chi phí bốc xếp, cầu đường, chuyên chở hàng hoá

- Chi phí giao dịch khách hàng

- Chi phí về xăng và khấu hao xe gắn máy cho nhân viên bán hàng đi công tác

- Các chi phí khác phát sinh trong bộ phận quản lý (nếu có)

-

Bộ phận quản lý chất lượng: Chịu trách nhiệm về các khoản mục chi phí trong bộ phận như:

- Chi phí kiểm định, thẩm định chất lượng sản phẩm

- Chi phí thử nghiệm bột, dầu FO, giấy

- Chi phí về dụng cụ thử nghiệm đo lường

- Các chi phí khác phát sinh trong bộ phận quản lý (nếu có)

-

Bộ phận quản trị hành chính: chịu trách nhiệm về các khoản khoản mục chi phí trong bộ phận như:

- Chi phí tiền ăn công nghiệp

- Chi phí bảo hộ lao động Chi phí sửa chữa nhỏ nhà xưởng

- Chi phí tiếp khách, chi phí bảo trì các vật dụng văn phòng

- Chi phí đào tạo, chi phí về an sinh xã hội

- Chi phí về mua sắm trang thiết bị văn phòng

- Chi phí về văn phòng phẩm

- Công tác phí, chi phí mua tài liệu cho các phòng ban

- Chi phí sử dụng card điện thoại di động trong công ty (trừ bộ phận KD – TT)

- Chi phí về điện thoại cố định

- Chi phí điện nước toàn công ty

- Chi phí về lương, vi tính, mạng máy tính toàn công ty.

- Các loại chi phí khác có liên quan trong phạm vi bộ phận (nếu có).

-

Bộ phận vật tư: Chịu trách nhiệm kiểm soát các loại tài nguyên giấy và vật tư dựa trên nhu cầu sử dụng do bộ phận kỹ thuật cung cấp như:

- Giấy sản xuất và giấy vụn

- Vật tư sản xuất

- Dụng cụ, phụ tùng, vật tư sửa chữa (có và không có định mức)

- Khi chi phí thực tế phát sinh, trưởng bộ phận phân công nhân viên trong bộ phận tiến hành ghi chép cập nhật các chi phí phát sinh

- Cuối tháng, quý năm, căn cứ vào dự toán và thực tế phát sinh theo sổ theo dõi chi phí, các bộ phận tiến hành phân tích tình hình thực hiện kế hoạch chi phí

- Là căn cứ để phòng kế toán chi tiền, kiểm tra ngân sách và theo dõi các khoản chi phí phát sinh ở từng phòng ban nhằm kiểm tra, đối chiếu với số liệu của phòng kế toán, làm cơ sở lập dự toán và phân tích chi phí phát sinh.

2.9 Lập bảng phân tích chi phí

Người thực hiện: Bộ phận kế toán (kế toán quản trị)

Công việc: Đối chiếu chi phí mua hàng phát sinh với các bộ phận.

Khi nào: Cuối tháng, cuối quý, cuối năm.

Cách thức thực hiện:

- Cuối tháng, Trưởng bộ phận sẽ phải tiến hành tổng hợp tình hình thực hiện kế hoạch về chi phí phát sinh trong tháng và gửi về bộ phận kế toán.

- Nhân viên kế toán sẽ đối chiếu số nhật ký do kế toán ghi chép với sổ theo dõi chi phí của từng bộ phận (trong giai đoạn đầu)

- Đối chiếu với bảng tổng hợp tình hình thực hiện kế hoạch của trưởng bộ phận.

Mục đích: Phục vụ quản lý chi phí mua hàng của từng bộ phận.

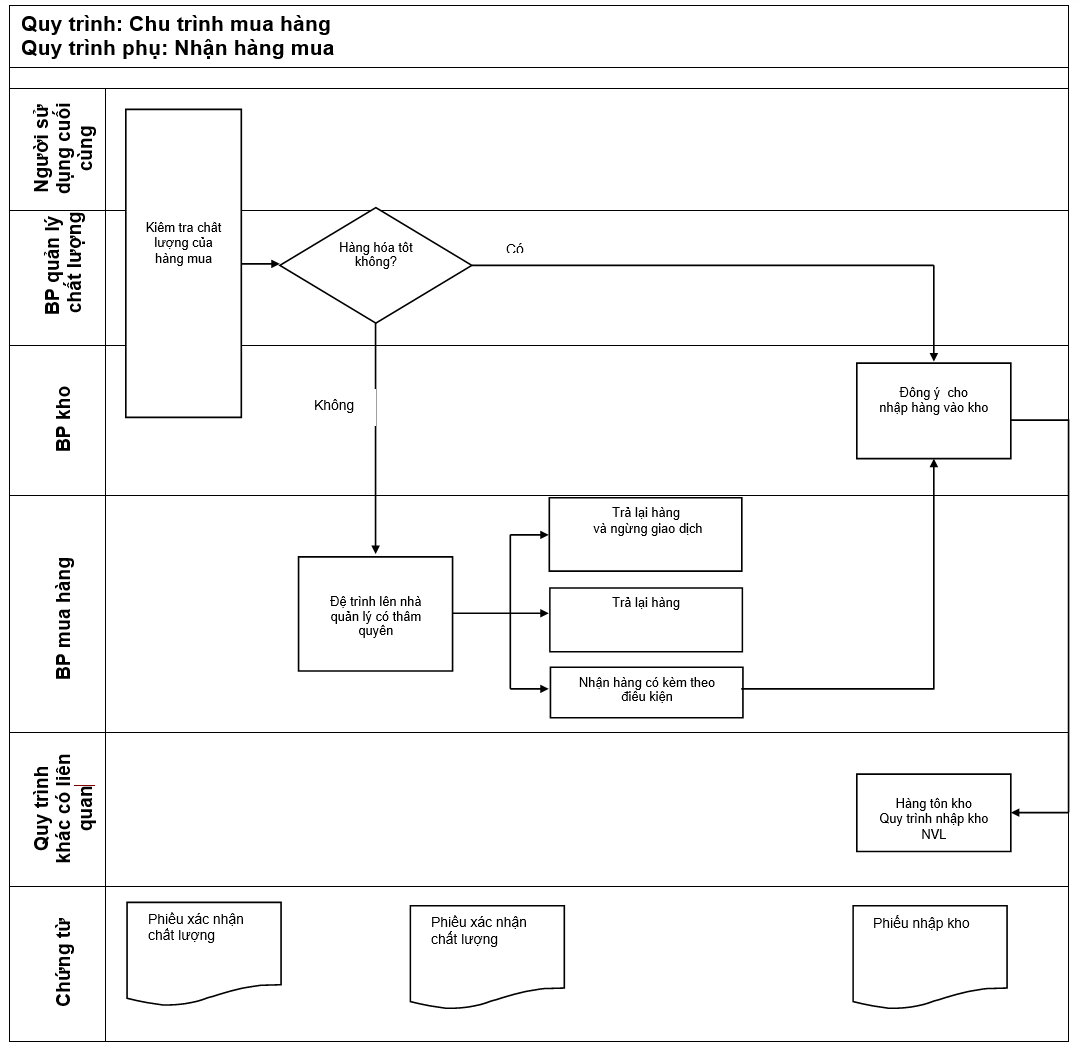

3. Quy trình nhận hàng mua

Mục tiêu: Nhằm đảm bảo rằng hàng hóa/ dịch vụ nhận được là đúng với đơn đặt hàng.

3.1 Kiểm tra chất lượng hàng hóa mua

Người thực hiện: Bộ phận quản lý chất lượng/ Thủ kho/ Người sử dụng cuối cùng.

Công việc:

- Kiểm soát chất lượng hàng hóa mua, được thực hiện đối với hàng hóa có số lượng lớn, nhỏ và đặt biệt.

- Kiểm soát chất lượng hàng hoá mua được thực hiện đối với tất cả các loại hàng hóa khi nhập kho phải có sự giám sát, xác nhận số lượng hàng nhập nhập của bảo vệ.

Khi nào: Sau khi hàng được đưa đến xí nghiệp chờ được đưa vào kho.

Cách thức thực hiện: Kiểm tra xem chất lượng hàng hóa có tuân thủ đúng như trên hợp đồng.

Mục đích: Nhằm đảm bảo rằng chất lượng hàng hóa mua đạt yêu cầu.

Trường hợp hàng hóa đạt yêu cầu

3.2 Chấp thuận cho hàng hóa nhập kho

Người thực hiện: Thủ kho/ Bộ phận quản lý chất lượng.

Công việc: Cho phép hàng hóa nhập kho.

Khi nào: Bộ phận quản lý chất lượng, người sử dụng cuối cùng và thủ kho hài lòng với hàng hóa được nhà cung cấp chuyển đến.

Cách thức thực hiện: Tính toán/ xem xét và lưu trữ hàng hóa trong kho theo đúng như các thủ tục hàng tồn kho.

Mục đích: Nhằm đảm bảo rằng hàng hóa/ dịch vụ nhận được là phù hợp với đơn đặt hàng.

Trường hợp hàng không đạt yêu cầu

3.3 Đệ trình lên nhà quản lý

Người thực hiện: Bộ phận mua hàng.

Công việc: Thông tin cho nhà quản lý rằng hàng hóa không đạt yêu cầu.

Khi nào: Sau khi kiểm tra chất lượng hàng hoá.

Cách thức thực hiện: Thông tin cho nhà quản lý chi tiết về các trường hợp hàng mua không đạt yêu cầu.

Mục đích: Nhằm để nhà quản lý đưa ra hướng giải quyết.

3.4 Giải quyết

Người thực hiện:

- Bộ phận mua hàng / Giám đốc hoặc Phó giám đốc được uỷ quyền

- Quản đốc phân xưởng/Phó giám đốc kinh doanh/Giám đốc.

Công việc: Đưa ra quyết định dựa trên thực tế hàng hóa không đạt tiêu chuẩn như đã thỏa thuận.

Khi nào: Chất lượng hàng hóa được báo cáo trước khi được lưu kho.

Cách thức thực hiện

- Nhà quản lý sẽ quyết định như sau.

- Phó giám đốc/Giám đốc quyết định trả lại lô hàng và ngừng giao dịch mua bán với nhà cung cấp này.

- Quản đốc phân xưởng trả lại lô hàng cho nhà cung cấp.

- Quản đốc phân xưởng chấp nhận lô hàng với điều kiện được thể hiện trên bảng xem xét nhà cung cấp.

Mục đích: Nhằm tìm ra cách giải quyết thích đáng.

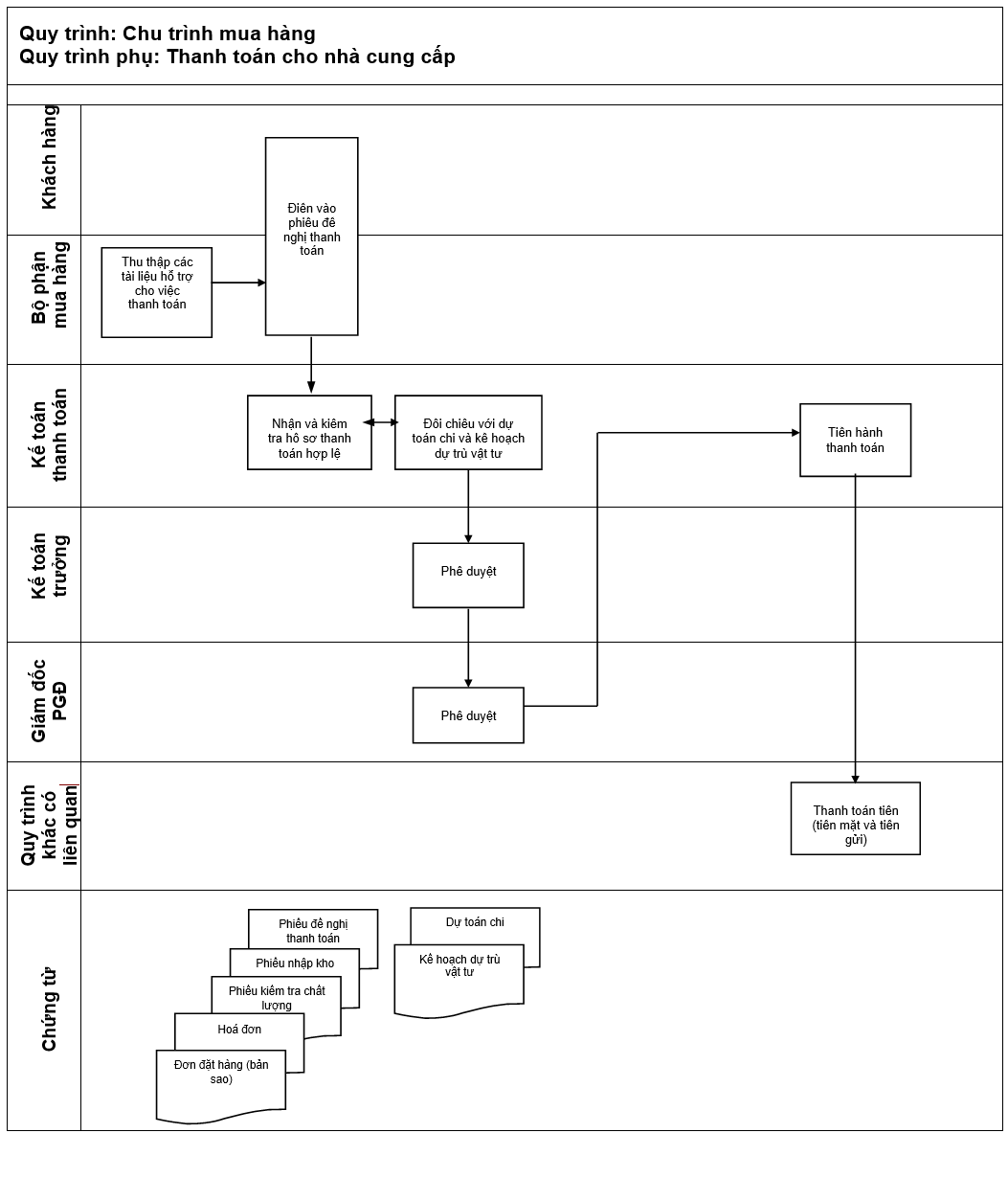

4. Thanh toán cho nhà cung cấp

Mục tiêu: Nhằm đảm bảo rằng Công ty thanh toán tiền hàng hóa dịch vụ nhận được đúng giá, đúng nơi và thời gian đã thỏa thuận.

Mục tiêu: Nhằm đảm bảo rằng Công ty thanh toán tiền hàng hóa dịch vụ nhận được đúng giá, đúng nơi và thời gian đã thỏa thuận.

Thủ tục

4.1. Thu thập tài liệu cần thiết cho việc thanh toán

Người thực hiện: Bộ phận mua hàng/ Nhân viên mua hàng.

Công việc: Thu thập các tài liệu cần thiết cho việc thanh toán.

Khi nào:

- Nhận được đầy đủ tài liệu từ nhà cung cấp như: hóa đơn, phiếu nhập kho, yêu cầu mua hàng được phê duyệt, phiếu xác nhận chất lượng, đơn đặt hàng…

- Trong trường hợp bộ phận khác Bộ phận mua hàng trực tiếp đặt mua hàng hóa thì bộ phận đó tự lập các thủ tục cho việc thanh toán.

Cách thức thực hiện: Thu thập hóa đơn, phiếu nhập kho, yêu cầu mua hàng được phê duyệt, phiếu xác nhận chất lượng, đơn đặt hàng. Đối với thanh toán nước ngoài thì đòi hỏi một số tài liệu khác như hợp đồng mở L/C.

Mục đích: Có đầy đủ những tài liệu trên thì yêu cầu thanh toán mới có giá trị.

4.2 Điền vào yêu cầu thanh toán

Người thực hiện: Bộ phận mua hàng/các bộ phận khác liên quan, khách hàng.

Công việc: Điền vào Phiếu đề nghị thanh toán.

Khi nào: Sau khi thu thập được tất cả các tài liệu cần thiết phục vụ cho việc thanh toán.

Cách thức thực hiện: Thu thập mẫu Phiếu đề nghị thanh toán từ Bộ phận kế toán, điền đầy đủ thông tin vào và được ký duyệt bởi quản lý bộ phận. Đính kèm tất cả các tài liệu cần thiết này lại với nhau.

Mục đích: Nhằm đảm bảo các đầy đủ hồ sơ yêu cầu thanh toán tiền hàng.

4.3 Đệ trình sang phòng kế toán

Người thực hiện: Bộ phận mua hàng/các bộ phận khác liên quan.

Công việc: Trình Phiếu đề nghị thanh toán có đính kèm các tài liệu cần thiết sang phòng kế toán do bộ phận mua hàng hoặc do khách hàng lập.

Khi nào: Sau khi thu thập các tài liệu cần thiết cho việc thanh toán và điền đầy đủ vào Phiếu đề nghị thanh toán. Phiếu đề nghị thanh toán nhất thiết phải được trình sang Bộ phận kế toán vào ngày thứ 2 hoặc thứ 5 trong tuần trong thời hạn thanh toán của nhà cung cấp và không trễ hơn ngày thứ 5 của tháng tiếp theo so với ngày trên hóa đơn GTGT của nhà cung cấp.

Cách thức thực hiện: Đưa những tài liệu này và yêu cầu thanh toán sang Bộ phận kế toán.

Mục đích: Nhằm để Bộ phận kế toán tiến hành thanh toán.

4.4 Kiểm tra yêu cầu thanh toán

Người thực hiện: Kế toán thanh toán/Kế toán trưởng.

Công việc: Kiểm tra các yêu cầu thanh toán được đệ trình từ các bộ phận khác.

Khi nào: Nhận được tất cả các tài liệu cần thiết cho việc thanh toán và đảm bảo yêu cầu thanh toán được điền đầy đủ.

Cách thức thực hiện:

- Kiểm tra xem tài liệu có đầy đủ không, tối thiểu phải có hóa đơn và phiếu nhập kho (hoặc các chứng từ/ tài liệu tương tự chứng minh rằng nguyên vật liệu/ tài sản mua thực sự là tài sản của Công ty).

- Xác nhận trên hệ thống kế toán là nhà cung cấp này vẫn chưa được thanh toán.

- Kế toán trưởng ký xác nhận vào Phiếu đề nghị thanh toán.

Mục đích: Nhằm đảm bảo rằng khoản phải trả là đúng, nhà cung cấp không bị thanh toán trùng và yêu cầu thanh toán được lập dựa trên cơ sở các tài liệu đầy đủ.

4.5 Giám đốc thông qua yêu cầu thanh toán

Người thực hiện: Giám đốc/ PGĐ được uỷ quyền.

Công việc: Thông qua yêu cầu thanh toán đã được Kế toán trưởng phê duyệt.

Khi nào: Yêu cầu thanh toán đã được Kế toán trưởng thông qua và ký duyệt sẽ được gửi đến Giám đốc/ PGĐ kinh doanh để ký duyệt và thông qua.

Cách thức thực hiện: Giám đốc ký duyệt thông qua yêu cầu thanh toán.

Mục đích: Mọi yêu cầu thanh toán đòi hỏi phải được Giám đốc/ PGĐ kinh doanh duyệt.

4.6 Tiến hành thanh toán

Người thực hiện: Thủ quỹ / Kế toán thanh toán.

Công việc: Thanh toán cho nhà cung cấp với số tiền tương ứng.

Khi nào: Yêu cầu thanh toán được Giám đốc thông qua.

Cách thức thực hiện: Thanh toán cho nhà cung cấp có thể dưới dạng chuyển khoản hoặc chi tiền mặt. Tuy nhiên, việc chuyển khoản được khuyến khích thực hiện do lý do an toàn

Nợ TK 3311 (Phải trả nhà cung cấp- trong nước)

Nợ TK 3312 (Phải trả nhà cung cấp- nước ngoài)

Có TK 1111 (Tiền mặt tại quỹ VND)

Có TK 1112 (Tiền mặt tại qũy USD)

Có TK 1121 (Tiền gửi ngân hàng VND)

Có TK 1122 (Tiền gửi ngân hàng USD)

Mục đích: Nhằm đảm bảo rằng Công ty thanh toán tiền hàng/ dịch vụ thực tế nhận được đúng giá, nơi và thời gian thanh toán.

5. Quy trình xem xét nhà cung cấp

Mục tiêu: Nhằm đảm bảo rằng các nhà cung cấp hàng hoá/ dịch vụ đều được xem xét, kiểm tra.

Thủ tục

5.1 Xem xét, thu thập ý kiến cách sử dụng và đưa ra nhận xét các nhà cung cấp

Người thực hiện: Bộ phận mua hàng và các bộ phận khác có liên quan.

Công việc: Đánh giá các nhà cung cấp nguyên vật liệu cho sản xuất, thu thập ý kiến người sử dụng và đưa ra nhận xét.

Khi nào: 3 tháng một lần. Bắt đầu ký hợp đồng mới.

Cách thức thực hiện:

- Bộ phận mua hàng tiến hành phỏng vấn người sử dụng và đưa ra nhận xét

- Dùng Phiếu xem xét nhà cung cấp nhận xét vào mẫu trên, ký tên và chuyển sang bộ phận kế hoạch.

- Dựa vào phiếu đánh giá của quản lý chất lượng về chất lượng việc đáp ứng nhu cầu về thời gian giao hàng và giá cả chuyển sang lãnh đạo phê duyệt, bộ phận mua hàng có thể đưa ra nhận xét dựa trên cách nhìn tổng thể về nhà cung cấp.

Mục đích: Bộ phận mua hàng có thể đưa ra nhận xét dựa trên các nhìn tổng thể về nhà cung cấp.

5.2 Đệ trình bảng xem xét nhà cung cấp lên Ban giám đốc

Người thực hiện: Bộ phận mua hàng.

Công việc: Đệ trình bảng xem xét nhà cung cấp với ý kiến của Bộ phận mua hàng và phân xưởng.

Khi nào: Nhận được ý kiến của người sử dụng và được bộ phận mua hàng và quản lý chất lượng thông qua.

Cách thức thực hiện: Đệ trình lên Ban giám đốc ký duyệt.

Mục đích: Bộ phận mua hàng và quản lý chất lượng nắm được những thông tin và chất lượng nhà cung cấp và chấp thuận ý kiến của người sử dụng.