Quản trị tài chính doanh nghiệp nhỏ và vừa: thực trạng và một số đề xuất

Doanh nghiệp nhỏ và vừa ở nước ta hiện nay chiếm số lượng tuyệt đối, đang phát triển nhanh chóng và có đóng góp quan trọng vào sự phát triển kinh tế – xã hội, đặc biệt là giải quyết công ăn việc làm. Tuy nhiên, do năng lực còn yếu và nhận thức chưa đầy đủ vai trò quan trọng của quản trị tài chính, hoạt động của doanh nghiệp nhỏ và vừa đã gặp nhiều khó khăn, đặc biệt khi quy mô mở rộng. Bài viết này nhằm nhấn mạnh vai trò trung tâm của quản trị tài chính doanh nghiệp trong quản trị doanh nghiệp; phân tích khái quát thực trạng quản trị tài chính tại các doanh nghiệp nhỏ và vừa Việt Nam hiện nay; trên cơ sở đó, đưa ra một số đề xuất cụ thể để nâng cao năng lực quản trị tài chính của đối tượng doanh nghiệp này.

1. Vai trò của quản trị tài chính doanh nghiệp

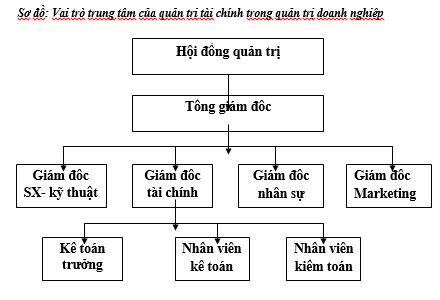

Quản trị tài chính là một bộ phận cấu thành của quản trị kinh doanh, giữ vị trí quan trọng hàng đầu trong quản trị doanh nghiệp và có mối quan hệ chặt chẽ với các hoạt động quản trị kinh doanh khác. Hầu hết, các quyết định quản trị khác đều dựa trên những đánh giá được rút ra từ hoạt động quản trị tài chính. Quản trị tài chính tốt sẽ giúp doanh nghiệp huy động và sử dụng tiết kiệm, hiệu quả các nguồn lực tài chính phục vụ kinh doanh. (Xem Sơ đồ)

Quản trị tài chính tốt giúp doanh nghiệp phát triển an toàn, bền vững, chủ động ứng phó với các cú sốc tài chính hiệu quả. Thông qua việc giải quyết các mối quan hệ tài chính của doanh nghiệp với môi trường kinh doanh, giúp doanh nghiệp xác định nhu cầu các yếu tố đầu vào, xác định khả năng cung ứng các sản phẩm đầu ra; tạo điều kiện cho doanh nghiệp chủ động huy động đủ, kịp thời nguồn vốn phục vụ kinh doanh và sử dụng linh hoạt các công cụ huy động vốn; xác định chính xác giá trị của doanh nghiệp, thúc đẩy doanh nghiệp không ngừng hoàn thiện các phương thức kinh doanh để đạt hiệu quả cao hơn. Như vậy, quản trị hoạt động tài chính doanh nghiệp có chức năng cơ bản là huy động và sử dụng có hiệu quả mọi nguồn lực tài chính phù hợp với yêu cầu của hoạt động sản xuất kinh doanh của doanh nghiệp trong từng thời kỳ. Thông qua quản trị tài chính, doanh nghiệp tạo được sự cân đối thường xuyên giữa cầu về vốn và khả năng tài chính của doanh nghiệp; hiểu rõ đặc điểm của từng nguồn vốn để lựa chọn các quyết định cạnh tranh thu hút vốn; khai thác, sử dụng các nguồn vốn với hiệu quả kinh tế cao nhất.

2. Khái quát thực trạng quản trị tài chính tại các doanh nghiệp nhỏ và vừa Việt Nam hiện nay

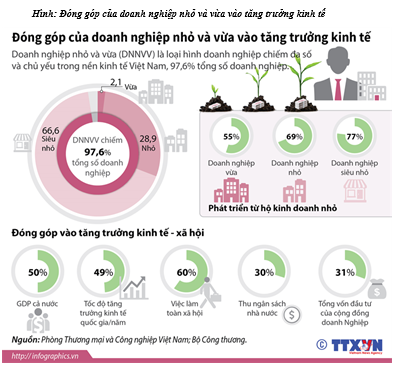

Doanh nghiệp nhỏ và vừa Việt Nam hiện nay chiếm khoảng 98% tổng số doanh nghiệp đang hoạt động trên cả nước, trong đó số doanh nghiệp vừa chỉ chiếm 2,2%, doanh nghiệp nhỏ chiếm 29,6% và còn lại 68,2% là siêu nhỏ. Nhưng trên thực tế, doanh nghiệp nhỏ và vừa đóng vai trò rất quan trọng trong nền kinh tế quốc dân. Doanh nghiệp nhỏ và vừa là nơi tạo ra việc làm chủ yếu, tăng thu nhập cho người lao động, giúp huy động các nguồn lực xã hội cho đầu tư phát triển, xóa đói giảm nghèo,… Hàng năm, các doanh nghiệp nhỏ và vừa đã tạo ra hơn 1 triệu lao động mới; sử dụng tới 51% lao động xã hội và đóng góp hơn 40% GDP cho đất nước. (Xem Hình)

Trong kỷ nguyên của công nghệ thông tin và toàn cầu hóa tài chính hiện nay, bên cạnh những thuận lợi, các doanh nghiệp nhỏ và vừa Việt Nam đang phải đối mặt với những thách thức to lớn. Những năm gần đây, số lượng doanh nghiệp bị ngừng hoạt động, phá sản có xu hướng tăng theo thời gian. Chỉ tính riêng quý I/2015, cả nước có trên 2.500 doanh nghiệp tuyên bố phá sản, giải thể. Việc kinh doanh không hiệu quả, thua lỗ hay thậm chí phá sản bên cạnh những vướng mắc về vấn đề cơ chế chính sách, thiếu thông tin, thế và lực yếu,… thì sự yếu kém trong công tác quản trị tài chính là một nguyên nhân chủ quan.

Thứ nhất, doanh nghiệp nhỏ và vừa chưa nhận thức đúng đắn vai trò quan trọng của quản trị tài chính. Họ lập kế hoạch cho các lĩnh vực hoạt động khác mà không lập kế hoạch cho hoạt động tài chính, do vậy khả năng kiểm soát tài chính của doanh nghiệp rất kém và thường xuyên thụ động trước thị trường. Do chưa nhận thức đầy đủ về vai trò và tác dụng tích cực của quản trị tài chính nên các doanh nghiệp nhỏ và vừa chưa quan tâm đúng mức việc lập các kế hoạch tài chính ngắn, trung và dài hạn cho hoạt động của doanh nghiệp, chưa quan tâm tới tuyển chọn, bồi dưỡng và đào tạo đội ngũ cán bộ quản trị doanh nghiệp có đủ năng lực, trình độ và các kỹ năng cần thiết. Việcáp dụng kiến thức và kỹ thuật mới trong quản trị doanh nghiệp nói chung và quản trị tài chính nói riêng nhằm nâng cao hiệu quả chung của doanh nghiệp chưa phổ biến.

Thứ hai, doanh nghiệp nhỏ và vừa có trình độ quản trị tài chính yếu kém do không được đào tạo bài bản. Đa phần giám đốc và lực lượng quản lý doanh nghiệp nhỏ và vừa thường xuất phát từ các xưởng sản xuất nhỏ, các tổ nhóm sản xuất, các hộ gia đình nên các chủ doanh nghiệp nhỏ và vừa thường quản trị doanh nghiệp, trong đó có quản trị tài chính theo cảm tính, sự thuận tiện, dựa trên cơ sở về quan hệ cá nhân và sự tin tưởng.

Doanh nghiệp không lập ra được một kế hoạch tài chính hiệu quả nên không tìm ra được đáp án cho câu hỏi: Đầu tư vào đâu và như thế nào là phù hợp nhất với hình thức kinh doanh đã chọn, với khả năng của doanh nghiệp? Nguồn vốn tài trợ được huy động ở đâu, vào thời điểm nào, với cơ cấu vốn như thế nào là tối ưu và chi phí vốn thấp nhất? Quản lý các hoạt động tài chính ngắn hạn như thế nào để đưa ra các quyết định thu chi phù hợp? Lợi nhuận của doanh nghiệp được sử dụng như thế nào? Phân tích, đánh giá, kiểm tra các hoạt động tài chính như thế nào để thường xuyên đảm bảo trạng thái cân bằng tài chính?

Khi doanh nghiệp còn nhỏ, giám đốc có thể kiểm soát mọi việc thì có thể không có nhiều vấn đề nảy sinh. Khi doanh nghiệp lớn dần, phương pháp quản trị tài chính này trở nên khủng hoảng dẫn đến kinh doanh không hiệu quả, thua lỗ, phá sản trong khi bến bờ thành công ngay trước mặt nếu có kế hoạch và kế sách tài chính tốt.

Thứ ba, khả năng huy động vốn của doanh nghiệp nhỏ và vừa còn rất hạn chế. Doanh nghiệp nhỏ và vừa chủ yếu dựa vào vốn tự có thường chiếm khoảng 50 – 70%, sau đó là huy động từ bạn bè người thân và các tổ chức tín dụng. Khảo sát thường niên về doanh nghiệp nhỏ và vừa của Viện Nghiên cứu Quản lý kinh tế trung ương (CIEM) năm 2013 cho thấy, chỉ 26% doanh nghiệp nhỏ và vừa tiếp cận nguồn vốn chính thức, số còn lại là từ các nguồn phi chính thức như gia đình, bạn bè và có thể cả tín dụng đen.

Tiềm lực tài chính hạn hẹp, kinh nghiệm và trình độ quản lý tài chính hạn chế, các doanh nghiệp nhỏ và vừa khó có được niềm tin của nhà đầu tư nên ít tham gia các thị trường tài chính như thị trường chứng khoán, cho thuê tài chính. Một khảo sát của Châu Đình Linh trên hơn 1.000 doanh nghiệp nhỏ và vừa năm 2015 cho thấy, có đến 70% doanh nghiệp ít tiếp cận hoặc chưa biết về dịch vụ cho thuê tài chính. Vấn đề vay vốn của ngân hàng cũng gặp khó khăn do cơ chế, chính sách chưa thuận lợi và thủ tục phức tạp.

3. Một số đề xuất nâng cao năng lực quản trị tài chính cho doanh nghiệp nhỏ và vừa

Thứ nhất, ở góc độ vĩ mô: Nhà nước cần hỗ trợ doanh nghiệp nhỏ và vừa trong việc tập huấn, đào tạo, bồi dưỡng kiến thức, nâng cao trình độ quản trị doanh nghiệp nói chung và năng lực quản trị tài chính nói riêng. Qua đó, giúp doanh nghiệp nhỏ và vừa quản trị tài chính tốt hơn, dự báo, ứng phó hiệu quả hơn với các rủi ro tài chính vi mô và vĩ mô trong môi trường kinh doanh ngày càng biến động và thay đổi nhanh chóng.

Thứ hai, về hỗ trợ tiếp cận tín dụng: Để doanh nghiệp nhỏ và vừa tiếp cận được nguồn vốn tín dụng thuận lợi thì Luật phải quy định thủ tục, hồ sơ vay cần phải đơn giản, quy trình rõ ràng, tài sản thế chấp phải theo giá thị trường và nâng mức cho vay tối đa trên giá trị tài sản thế chấp. Cần có cơ chế, chính sách khuyến khích ngân hàng thương mại thành lập những kênh tài chính riêng cho các doanh nghiệp nhỏ và vừa, đồng thời tăng mức dư nợ cho loại hình doanh nghiệp này; khuyến khích các ngân hàng thương mại thành lập phòng tín dụng dành cho doanh nghiệp nhỏ và vừa nhằm tạo điều kiện cho các doanh nghiệp này tiếp cận với nguồn vốn tín dụng ngân hàng dễ dàng hơn. Bên cạnh đó, cần có các kênh tín dụng linh hoạt khác như cho vay trên cơ sở dòng tiền hay bảo lãnh của bên thứ ba.

Thứ ba, với bản thân các doanh nghiệp nhỏ và vừa, nâng cao năng lực quản trị, đặc biệt là năng lực quản trị tài chính là một trong những yếu tố then chốt để doanh nghiệp tồn tại và kinh doanh hiệu quả trong thời đại của toàn cầu hóa và công nghệ hóa tài chính.

– Doanh nghiệp nhỏ và vừa cần nâng cao ý thức về tầm quan trọng của quản trị tài chính doanh nghiệp. Quản trị tài chính doanh nghiệp giữ vị trí trung tâm trong quản trị doanh nghiệp, không tách rời và có mối liên hệ chặt chẽ với các bộ phận khác. Hầu hết, các quyết định quản trị khác đều dựa trên cơ sở các kết luận có được từ những đánh giá về mặt tài chính. Do đó, cần phải thiết lập và duy trì quan hệ giữa các bộ phận quản trị trong doanh nghiệp.

– Doanh nghiệp nhỏ và vừa cần nỗ lực nâng cao năng lực quản trị tài chính để hoạt động sản xuất – kinh doanh minh bạch, hiệu quả, tạo dựng, củng cố lòng tin đối với các nhà hoạch định chính sách, đối tác. Cần tuyển chọn, đào tạo, bồi dưỡng và sử dụng có hiệu quả đội ngũ quản trị có năng lực về tài chính , có quan hệ và hiểu biết các lĩnh vực hoạt động khác của doanh nghiệp. Thực hiện tốt công tác ghi chép và quản lý sổ sách, chứng từ kế toán, tổ chức bộ phận kế toán quản trị để tạo nguồn cung cấp thông tin kịp thời, chính xác và đầy đủ phục vụ cho phân tích tài chính giúp cho quản trị tài chính doanh nghiệp đưa ra được những quyết định quản trị phù hợp.

Trên cơ sở đó, doanh nghiệp sẽ thực hiện đa dạng hóa các nguồn cung ứng vốn, lựa chọn những nguồn cung ứng phù hợp với chi phí vốn thấp nhất. Nhà đầu tư sẽ yên tâm đầu tư vào doanh nghiệp, doanh nghiệp có thể tranh thủ được nguồn tài chính của khách hàng từ việc tạo dựng được mối quan hệ tốt. Các nhà hoạch định chính sách sẽ yên tâm khi biết chắc chắn rằng doanh nghiệp sẽ không gây ra chuyện gì phiền phức khi có được những điều kiện ưu đãi thông thoáng hơn.

TÀI LIỆU THAM KHẢO:

A. Tài liệu trong nước

1. Vũ Duy Hào (1998). Quản trị tài chính doanh nghiệp vừa và nhỏ – Nhà xuất bản Thống kê, Hà Nội.

2. Đồng Xuân Ninh và Vũ Kim Dũng (2000). Những nội dung cơ bản về quản trị doanh nghiệp vừa và nhỏ, Nhà xuất bản Giáo dục, Hà Nội.

B. Tài liệu nước ngoài

1. Gbandi, D., Amissah, G. (2014). Financing Options for SMEs in Nigeria. European Scientific Journal, 10 (1), 14-18.

2. Doherty, R. (2013). UK SMEs are Finding more Ways to Raise External Finance as Optimism Increases.

3. Green, Paul. (2011). Sources of Funding for Small Business. UK Business Advisors and Fellow of the Institute for Independent Business.

4. Jiang, J., Lin, Z., Lin, C. (2014). Financing Difficulties of SMEs from Its Financing Sources in China. Journal of Service Science and Management, 7, 196.