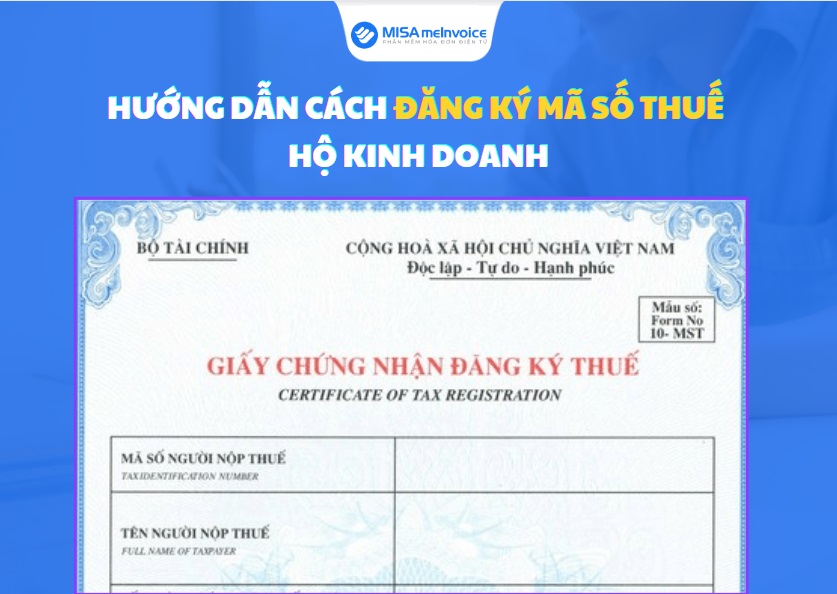

[Mới] Hướng dẫn cách đăng ký mã số thuế hộ kinh doanh – Hóa Đơn Điện Tử MISA | Tiết kiệm 90% Chi Phí | An toàn nhất

Hộ kinh doanh sau khi được thành lập thì cần phải thực hiện thủ tục đăng ký mã số thuế trước khi hoạt động sản xuất kinh doanh. Vậy thủ tục đăng ký mã số thuế hộ kinh doanh diễn ra như thế nào? Bài viết dưới đây của MISA MeInvoice sẽ giúp các bạn giải đáp những thắc mắc trên.

Lưu ý: Nếu bạn cần tìm hiểu những thông tin khác về hộ kinh doanh trước khi đọc tiếp bài viết này, hãy tham khảo bài viết xem thêm trước để biết thêm chi tiết.

Xem thêm: Khái niệm hộ kinh doanh và những đặc điểm PHẢI BIẾT

1. Quy định về mã số thuế của hộ kinh doanh

Căn cứ theo điểm i khoản 1 Điều 2 Thông tư 95/2016/TT-BTC về cách đăng ký thuế:

Điều 2. Đối tượng áp dụng

1. Người nộp thuế là các doanh nghiệp, tổ chức, cá nhân sau:

….

i) Hộ gia đình, nhóm cá nhân, cá nhân có hoạt động sản xuất, kinh doanh và cung cấp hàng hóa, dịch vụ (bao gồm cả cá nhân của các nước có chung đường biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu) (sau đây gọi là hộ gia đình, nhóm cá nhân, cá nhân kinh doanh).

Nguồn: Thông tư 95/2016/TT-BTC Thư viện pháp luật

Theo đó, đối tượng phải nộp thuế gồm cá nhân, nhóm cá nhân, hộ gia đình có hoạt động sản xuất, kinh doanh và mua bán hàng hóa, cung ứng dịch vụ (bao gồm cá nhân, nhóm cá nhân, hộ gia đình kinh doanh của các nước có chung đường biên giới đất liền với Việt Nam thực hiện các hoạt động trao đổi, mua, bán ở chợ cửa khẩu, chợ biên giới, chợ trong khu kinh tế cửa khẩu).

Như vậy, hộ kinh doanh thuộc đối tượng phải nộp thuế và mã số thuế của hộ kinh doanh sẽ được cơ quan thuế cấp theo quy định của pháp luật.

2. Trách nhiệm và thời hạn đăng ký mã số thuế của hộ kinh doanh

Theo khoản 3, điều 6 thông tư 95/2016/TT-BTC quy định về thời gian đăng ký mã số thuế như sau:

-

Cá nhân, nhóm cá nhân, gia đình kinh doanh phải thực hiện đăng ký thuế và thời hạn nộp hồ sơ khai thuế lần đầu cùng lúc. Đối với trường hợp hộ kinh doanh được cơ quan đăng ký kinh doanh cấp giấy chứng nhận đăng ký kinh doanh thì hộ kinh doanh phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế trong thời hạn 10 kể từ ngày ghi trên giấy chứng nhận đăng kí kinh doanh.

-

Cá nhân, tổ chức ngưng hoạt động sản xuất, kinh doanh nhưng phát sinh nghĩa vụ phải nộp ngân sách cho nhà nước hoặc thời hạn nộp hồ sơ hoàn thuế lần đầu theo quy định của Luật quản lý thuế hoặc được hoàn thuế thực hiện đăng ký thuế cùng với thời hạn nộp hồ sơ khai thuế.

-

Cá nhân nộp thuế thu nhập cá nhân đăng ký mã số thuế cho người phụ thuộc cùng lúc với thời hạn thực hiện thủ tục. Người phụ thuộc sẽ được giảm trừ gia cảnh theo quy định của pháp luật về thuế thu nhập cá nhân.

-

Cơ quan thuế sẽ chi trả thu nhập thực hiện đăng ký thuế cho cá nhân có thu nhập bao gồm tiền công, tiền lương và đăng ký thuế cho người phụ thuộc của cá nhân. Thời gian chi trả thu nhập là một lần trong năm và chậm nhất là 10 ngày làm việc trước khi nộp hồ sơ quyết toán thuế thu nhập cá nhân hàng năm.

Điều 6. Thời hạn thực hiện đăng ký thuế của người nộp thuế

Người nộp thuế có trách nhiệm thực hiện đăng ký thuế theo đúng thời hạn quy định tại Điều 22 Luật quản lý thuế, cụ thể như sau:

…

3. Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh thực hiện đăng ký thuế cùng với thời hạn nộp hồ sơ khai thuế lần đầu. Trường hợp được cơ quan đăng ký kinh doanh cấp Giấy chứng nhận đăng ký hộ kinh doanh thì hộ gia đình, nhóm cá nhân, cá nhân kinh doanh phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế trong thời hạn 10 (mười) ngày làm việc kể từ ngày ghi trên Giấy chứng nhận đăng ký hộ kinh doanh.

Nguồn: Khoản 3, điều 6 thông tư 95/2016/TT-BTC Thư viện pháp luật

Lưu ý: Bạn có thể xem thêm về cách đăng ký hộ kinh doanh cá thể trong bài viết xem thêm dưới đây.

Xem thêm: Hướng dẫn đăng ký hộ kinh doanh cá thể mới và đầy đủ

3. Hồ sơ và cách đăng ký mã số thuế hộ kinh doanh cá thể

Căn cứ theo Điều 7 Thông tư 95/2016/TT-BTC, hồ sơ đăng ký mã số thuế đối với hộ kinh doanh cá thể bao gồm:

3.1. Đối với cá nhân, các cá nhân, hộ gia đình kinh doanh

Bộ hồ sơ đăng ký thuế hộ kinh doanh bao gồm:

-

Tờ khai đăng ký thuế theo mẫu 03-DK-TCT và bảng kê của cửa hàng (nếu có) được ban hành trong Thông tư này.

-

Một bản sao không yêu cầu chứng thực của Giấy chứng nhận đăng ký hộ kinh doanh.

-

Đối với người có quốc tịch Việt Nam, yêu cầu bản sao giấy chứng minh nhân dân hoặc thẻ căn cước công dân còn hiệu lực. Đối với cá nhân là người nước ngoài có quốc tịch là người Việt Nam nhưng sống ở nước ngoài, yêu cầu bản sao không chứng thực Hộ chiếu còn hiệu lực.

3.2. Cá nhân, nhóm cá nhân, hộ gia đình kinh doanh có chung đường biên giới tại Việt Nam

Đối với trường hợp này thì hồ sơ đăng ký mã số thuế gồm:

-

Tờ khai đăng ký thuế theo mẫu 03-DK-TCT và bảng kê của cửa hàng (nếu có) được ban hành trong Thông tư này.

-

Bản sao không cần chứng thực một trong những giấy tờ sau còn hiệu lực:

Hộ chiếu hoặc Giấy tờ khác có giá trị xuất nhập cảnh được pháp luật của nước có chung biên giới cấp (đối với cá nhân kinh doanh);

Giấy thông hành xuất nhập cảnh vùng biên giới hoặc Giấy chứng minh thư biên giới.

-

Bản sao giấy chứng nhận đăng kí hộ kinh doanh không yêu cầu chứng thực đối với cá nhân kinh doanh do cơ quan có thẩm quyền của Việt Nam cấp.

-

Bản sao giấy chứng nhận đăng ký kinh doanh đối với hộ kinh doanh theo quy định pháp luật của nước có chung đường biên giới.

3.3. Trường hợp người đại diện hộ kinh doanh đã được cấp mã số thuế cá nhân, khi phát sinh hoạt động kinh doanh khác:

Hồ sơ đăng ký thuế gồm:

-

Tờ khai đăng ký thuế theo mẫu 03-DK-TCT và bảng kê của cửa hàng (nếu có) được ban thành trong Thông tư này.

-

Bản sao Giấy chứng nhận đăng ký hộ kinh doanh không yêu cầu chứng thực (nếu có).

4. Các bước đăng ký mã số thuế cho hộ kinh doanh

-

Bước 1: Hộ kinh doanh nộp hồ sơ đăng ký mã số thuế tại Chi cục thuế tại nơi hộ kinh doanh đóng trụ sở.

-

Bước 2: Sau khi cơ quan thuế nhận đầy đủ hồ sơ đăng ký mã số thuế của người nộp thuế sẽ trẻ kết quả hồ sơ. Thời gian giải quyết chậm nhất là không quá 03 ngày kể từ ngày cơ quan thuế nhận được hồ sơ đăng ký theo quy định.

-

Bước 3: Hộ kinh doanh nhận giấy chứng nhận đăng ký mã số thuế tại chi cục thuế.

5. Lời kết

Trên đây là hướng dẫn cách đăng ký mã số thuế hộ kinh doanh mới nhất mà MeInvoice muốn gửi đến bạn đọc. Ngoài những thông tin liên quan đến hộ kinh doanh, bạn đọc có thể tìm hiểu thêm nhiều thông tin khác tại các bài viết liên quan dưới đây của MISA MeInvoice để biết thêm những thông tin khác về hộ kinh doanh cá thể.

Ngoài ra, phần mềm hóa đơn điện tử MISA MeInvoice ra đời đã đáp ứng đầy đủ các quy định về HĐĐT tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC với nhiều tính năng ưu việt. Hỗ trợ doanh nghiệp/tổ chức/hộ kinh doanh thực hiện chuyển đổi và sử dụng hóa đơn điện tử tại Nghị định 123, Thông tư 78 một cách dễ dàng nhất.

Bạn có thể đăng ký nhận thông tin tư vấn bằng cách click vào nút dưới đây và để lại thông tin liên lạc cho chúng tôi, bộ phận tư vấn sẽ liên lạc trong thời gian sớm nhất.