Hướng dẫn định giá cổ phiếu theo phương pháp PE, FCFF và FCFE

Bạn sẽ học được gì?

- Định giá theo phương pháp PE

- Ưu – nhược điểm của phương pháp định giá chiết khấu dòng tiền thuần FCFF

- Cách vận dụng phương pháp chiết khấu dòng tiền vốn chủ sở hữu FCFE để xác định giá trị doanh nghiệp

Đầu tư giá trị vẫn là một trong những phương pháp có tác động lớn nhất tới những người tham gia thị trường, bất kể các nhà đầu tư cá nhân cho tới quỹ đầu tư chuyên nghiệp. Trong đó, nguyên tắc cơ bản nhất của phương pháp đầu tư giá trị là xác định giá trị nội tại (giá trị thực) của cổ phiếu.

“Mua khi giá thị trường thấp hơn giá trị thực cổ phiếu và bán ra khi giá thị trường cao hơn hoặc bằng giá trị thực cô phiếu“.

Vậy, làm thế nào để xác định được giá trị thực của cổ phiếu?

GoValue xin giới thiệu đến bạn đọc 3 phương pháp định giá được áp dụng khá phổ biến trên thế giới, bao gồm:

- Phương pháp PE,

- Phương pháp chiết khấu dòng tiền FCFF

- và Chiết khấu dòng tiền vốn chủ sở hữu FCFE.

Nội Dung Chính

Định giá theo phương pháp P/E

Tỷ số P/E là mối quan hệ tỷ lệ giữa giá thị trường của cổ phiếu (Price) so với thu nhập một cổ phần (EPS). Nó phản ánh: để có được 1 đồng thu nhập từ cổ phiếu, nhà đầu tư sẵn sàng trả bao nhiêu tiền?

Công thức định giá: P = EPS x P/Engành

Trong đó:

P: Giá cổ phiếu

EPS: Lãi cơ bản trên 1 cổ phần

P/Engành là Hệ số Giá/Thu nhập của ngành mà doanh nghiệp đang hoạt động

Cách xác định P/E (bình quân ngành):

– Để tính P/E bình quân ngành, ta cần chọn ra các doanh nghiệp trong ngành có cùng quy mô, tỷ suất lợi nhuận hay mức độ rủi ro, tính toán chỉ số P/E của từng doanh nghiệp, rồi từ đó tính ra P/E ngành theo phương pháp bình quân hoặc bình quân gia quyền với trọng số là vốn hóa thị trường.

– Hoặc, cách đơn giản nhất là lấy số liệu từ các công ty chứng khoán. (Tìm hiểu thêm Lấy số liệu chỉ số trung bình ngành ở đâu?)

Ưu, nhược điểm của Phương pháp định giá P/E

- Ưu điểm: Đây là phương định giá khá đơn giản, dễ tính toán.

- Nhược điểm: Do trong công thức tính toán có yếu tố P(Price) – giá thị trường của cổ phiếu, nên nếu thị trường chứng khoán hoạt động không ổn định, giá cả cổ phiếu bị ảnh hưởng bởi các yếu tố đầu cơ, lũng đoạn thị trường thì tỷ số P/E sẽ bị sai lệch, từ đó ảnh hưởng đến kết quả tính toán.

*******

Định giá theo phương pháp FCFF (Chiết khấu dòng tiền thuần)

Dòng tiền thuần của doanh nghiệp FCFF là tổng dòng tiền thu nhập của tất cả các đối tượng có quyền lợi trong doanh nghiệp (gồm: Chủ nợ và Chủ sở hữu (cổ đông)).

Dòng tiền thuần FCFF phản ánh: dòng tiền sau thuế từ hoạt động kinh doanh được phân phối cho cả chủ nợ và chủ sở hữu doanh nghiệp (không tính đến cơ cấu nguồn vốn của doanh nghiệp).

Cách xác định Dòng tiền thuần của doanh nghiệp

Cách 1: Cộng các dòng tiền thu nhập của chủ nợ và chủ sở hữu doanh nghiệp:

FCFF = Dòng tiền thuần VCSH + Chi phí lãi vay x (1 – Thuế suất thuế TNDN) + Thanh toán nợ gốc – Vay nợ mới + Cổ tức ưu đãi

Cách 2: Sử dụng chỉ tiêu EBIT:

FCFF = EBIT x (1 – Thuế suất thuế TNDN) – Chi đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ

Trong đó: Thay đổi VLĐ thường được xác định bằng chênh lệch VLĐ cuối kỳ so với VLĐ đầu kỳ.

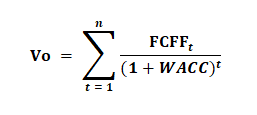

Khi đó, Giá trị doanh nghiệp được tính bằng cách chiết khấu dòng tiền thuần (FCFF) theo chi phí sử dụng vốn bình quân của doanh nghiệp. Công thức tổng quát như sau:

Trong đó:

V: Giá trị doanh nghiệp (bao gồm giá trị của chủ nợ và chủ sở hữu)

FCFFt: Dòng tiền thuần của doanh nghiệp năm t

WACC: Chi phí sử dụng vốn bình quân của doanh nghiệp

(Tìm hiểu thêm về Cách tính chi phí sử dụng vốn bình quân WACC)

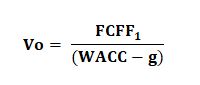

* Thực tế, dòng tiền thuần của doanh nghiệp có thể tăng trưởng ổn định hoặc thay đổi.

Trường hợp 1: Dòng tiền thuần FCFF của doanh nghiệp tăng trưởng ổn định với tốc độ (g):

Với giả định: g < WACC. Khi đó, Giá trị doanh nghiệp sẽ được tính bằng:

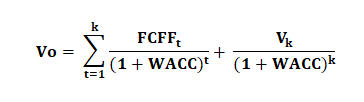

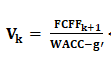

Trường hợp 2: Dòng tiền thuần FCFF của doanh nghiệp tăng trưởng không ổn định:

Với giả định: Dòng tiền thuần FCFF của doanh nghiệp có tốc độ tăng trưởng khác nhau giữa các giai đoạn. Giai đoạn 1 từ năm thứ nhất đến năm thứ k, tăng trưởng với tốc độ g. Giai đoạn 2 từ năm thứ (k + 1), tăng trưởng ổn định với tốc độ g’. (g và g’ <WACC)

Khi đó, Giá trị doanh nghiệp (Vo) được tính bằng:

Trong đó:

Trong đó:

Sau khi xác định được Giá trị của doanh nghiệp (Vo), ta xác định Giá trị doanh nghiệp thuộc VCSH như sau:

VE = Vo – VD

Trong đó: VD: Giá trị các khoản nợ phải trả (chủ nợ)

Như vậy, Giá cổ phiếu được định giá theo phương pháp chiết khấu dòng tiền thuần (FCFF) được tính:

Phương pháp chiết khấu dòng tiền thuần FCFF có ưu điểm là: Cho thấy dòng thu nhập của doanh nghiệp từ việc sử dụng tài sản (không tính đến cơ cấu nguồn vốn); Khi dòng thu nhập tăng lên đáng kể thì giá trị doanh nghiệp cũng tăng lên; Phù hợp với các doanh nghiệp có sử dụng đòn bẩy tài chính cao hoặc đang trong quá trình thay đổi đòn bẩy tài chính.

Tuy nhiên, nhược điểm của phương pháp là:

- Doanh nghiệp được định giá dựa trên dòng tiền trước lãi vay, nó có thể làm che lấp rủi ro về cơ cấu tài chính.

- Hệ số nợ được sử dụng trong WACC đòi hỏi doanh nghiệp phải đưa ra giả định không hợp lý: doanh nghiệp phải theo đuổi và duy trì hệ số nợ trong tương lai, bất chấp điều này có thể gây bất lợi cho doanh nghiệp.

- Phương pháp này cũng nhạy cảm với giả định tốc độ tăng trưởng hàng năm.

*******

Định giá theo phương pháp FCFE (Chiết khấu dòng tiền thuần vốn chủ sở hữu)

Dòng tiền thuần vốn chủ sở hữu FCFE là tổng dòng tiền thu nhập sau thuế dành riêng cho chủ sở hữu doanh nghiệp.

Dòng tiền thuần vốn chủ sở hữu FCFE phản ánh: dòng tiền sau thuế từ hoạt động kinh doanh được phân phối cho chủ sở hữu doanh nghiệp, sau khi hoàn trả lãi và vốn vay cho chủ nợ, chi trả các chi phí đầu tư mới và thay đổi về nhu cầu vốn lưu động.

Cách xác định Dòng tiền thuần vốn chủ sở hữu FCFE

Cách 1: FCFE = (EBIT – Lãi vay) x (1 – Thuế suất thuế TNDN) – Chi đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ + (Vay nợ mới – Trả nợ gốc cũ)

Cách 2: FCFE = Lợi nhuận ròng (NI) – Chi đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ + (Vay nợ mới – Trả nợ gốc cũ)

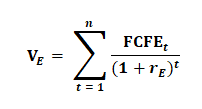

Khi đó, Giá trị doanh nghiệp cho chủ sở hữu được tính bằng cách chiết khấu dòng tiền thuần vốn chủ sở hữu (FCFE) theo chi phí sử dụng vốn chủ sở hữu của doanh nghiệp. Công thức tổng quát như sau:

Trong đó:

V: Giá trị doanh nghiệp thuộc vốn chủ sở hữu

FCFEt: Dòng tiền thuần vốn chủ sở hữu của doanh nghiệp năm t

rE: Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp

* Giống như phương pháp FCFF, xác định giá trị doanh nghiệp cho chủ sở hữu theo dòng tiền thuần vốn chủ sở hữu FCFE có thể áp dụng trong trường hợp dòng tiền này tăng trưởng đều hoặc không đều.

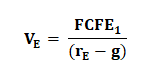

Trường hợp 1: Dòng tiền thuần vốn chủ sở hữu FCFE của doanh nghiệp tăng trưởng ổn định với tốc độ (g):

Khi đó, Giá trị doanh nghiệp thuộc vốn chủ sở hữu sẽ được tính bằng:

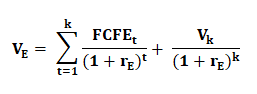

Trường hợp 2: Dòng tiền thuần vốn chủ sở hữu FCFE của doanh nghiệp tăng trưởng không ổn định:

Với giả định: Dòng tiền thuần vốn chủ sở hữu FCFE của doanh nghiệp có tốc độ tăng trưởng khác nhau giữa các giai đoạn. Giai đoạn 1 từ năm thứ nhất đến năm thứ k, tăng trưởng với tốc độ g. Giai đoạn 2 từ năm thứ (k + 1), tăng trưởng ổn định với tốc độ g’. (g và g’ < rE)

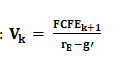

Khi đó, Giá trị doanh nghiệp thuộc vốn chủ sở hữu được tính bằng: Trong đó:

Trong đó:

Như vậy, Giá cổ phiếu được định giá theo phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu (FCFE) được tính:

Phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu FCFE có ưu điểm giống phương pháp FCFF, tuy nhiên phương pháp này cho kết quả chính xác hơn, nhất là đối với doanh nghiệp thực hiện chính sách chi trả cổ tức thấp.

Tất nhiên, để có thể định giá doanh nghiệp một cách chính xác, bạn cũng cần phải am hiểu các chỉ số tài chính. Hiểu được các chỉ số tài chính sẽ giúp bạn biết được: sức khỏe hiện tại của doanh nghiệp ra sao? hay làm chắc chắn hơn các giả định của bạn về doanh thu – lợi nhuận trong tương lai của doanh nghiệp…

Bạn có thể tìm hiểu thêm: