Fintech là gì? Ứng dụng lớn mạnh của công nghệ tài chính tại Việt Nam

Fintech là viết tắt của Financial Technology (Công nghệ tài chính) chỉ việc áp dụng những công nghệ tiên tiến nhằm cải thiện và nâng cao chất lượng của các phương pháp cung cấp dịch vụ tài chính truyền thống.

Nội Dung Chính

1. Fintech là gì?

Fintech là viết tắt của từ Financial Technology – tức là công nghệ tài chính, được sử dụng chung cho tất cả các công ty sử dụng internet, công nghệ điện toán đám mây và các phần mềm mã nguồn mở nhằm mục đích nâng cao hiệu quả của hoạt động tài chính, ngân hàng và đầu tư.

Thuật ngữ Fintech đã xuất hiện từ những năm 1850, tuy nhiên, phải đến khi cuộc cách mạng công nghiệp 4.0 phát triển thì thuật ngữ này mới thực sự được công chúng quan tâm. Thế nhưng, ở một số đất nước phát triển, Fintech lại bị coi là mối đe dọa cho sự an toàn của hệ thống tài chính, điều này không thay đổi một thực tế là Fintech hoàn toàn có thể là sự thay đổi mang tính cách mạng giúp thúc đẩy sự tăng trưởng cho cả nền kinh tế.

Công nghệ Fintech giúp ứng dụng công nghệ vào hoạt động tài chính

Ban đầu, Fintech được sử dụng để lưu trữ dữ liệu của các tổ chức tài chính thương mại. Từ khoảng cuối năm 2010, thuật ngữ này được mở rộng bao gồm dịch vụ ví điện tử, ngân hàng di động, đầu tư trực tuyến, , tiền mã hóa Bitcoin, cho vay ngang hàng…

2. Các sản phẩm của Fintech

Các công ty Fintech được chia thành 2 nhóm dựa theo chức năng và đối tượng:

– Nhóm 1: Phục vụ người tiêu dùng: Cung cấp các giải pháp, công cụ kỹ thuật số để cải thiện trải nghiệm khách hàng trong các hoạt động tài chính như vay mượn, quản lý tiền bạc, tài trợ vốn cho các startup.

– Nhóm 2: Back-office: Cung cấp các giải pháp công nghệ cho các tổ chức phát hành haowcj đại lý phân phối như nhận diện người dùng, bảo mật thông tin, quản trị rủi ro…

Một số sản phẩm cụ thể và tiêu biểu của Fintech có thể kể đến như:

Ví điện tử

Đây là giải pháp tài chính làm thay đổi thói quen sử dụng tiền mặt của người Việt trong thời gian gần đây. Ví thường được liên kết với ngân hàng, sau đó người dùng nạp tiền và có thể chuyển nhận tiền, thanh toán hóa đơn, mua sắm hàng hóa…

Một số ví điện tử phổ biến hiện nay như: PayPal, Apple Pay, MoMo, VNPay, ZaloPay, Moca, ShopeePay…

Ví điện tử làm thay đổi thói quen thanh toán khi mua sắm của người Việt

E-Banking

Đây là minh chứng điển hình nhất cho sự hợp tác giữa ngân hàng và Fintech, nhờ đó ngân hàng có cả một hệ sinh thái số.

Đây là bộ công cụ quản lý tài chính thông minh giao dịch 24/7, bao gồm Mobile-banking, Internet-banking, SMS-banking,..

Khách hàng cần đăng ký với bên ngân hàng để được cấp tài khoản và sử dụng dịch vụ E-banking, từ đó có thể kiểm tra số dư, lịch sử giao dịch, chuyển tiền, thanh toán… trên nền tảng online với tốc độ cao, bảo mật tốt.

P2P Lending

Đây là dịch vụ cho vay ngang hàng, kết nối trực tiếp giữa người vay và cho vay (nhà đầu tư) không cần qua ngân hàng hay tổ chức tài chính nào. Chỉ với số vốn từ 1 triệu đồng, bạn có thể tham gia đầu tư qua mô hình P2P lending và nhận lãi suất dao động từ 15% đến 20%/năm.

Ứng dụng đầu tư chứng khoán

Công nghệ Fintech giúp nhà đầu tư không cần đến tận sàn giao dịch chứng khoán mà chỉ cần thao tác trên điện thoại di động.. Thông qua một số ứng dụng đầu tư chứng khoán như: VnDirect, Finhay, Infina,… các nhà đầu tư có thể tự theo dõi và phân tích thị trường, đặt lệnh mua/bán dễ dàng và thuận tiện.

Với các ứng dụng điện thoại, nhà đầu tư có thể theo dõi thị trường từ xa

Ứng dụng quản lý ngân sách

Thay vì phải ghi chép thủ công vào sổ sách, công nghệ tài chính Fintech giúp người dùng dễ dàng theo dõi thu nhập và các khoản chi tiêu hàng ngày, hàng tháng và hỗ trợ lập kế hoạch chi tiêu và phân bổ tài chính hợp lý.. Một số ứng dụng quản lý chi tiêu hiệu quả có thể kể đến như: Money Lover, Spendee, MISA Money Keeper…

Mua trước trả sau (Buy Now Pay Later)

Hình thức thanh toán trực tuyến này cho phép khách hàng mua sắm hàng hóa mà không phải trả ngay toàn bộ chi phí, có thể chia nhỏ số tiền phải trả thành nhiều lần và thanh toán theo chu kỳ.

Tiền điện tử (Cryptocurrency)

Cryptocurrency là loại hình tiền mã hóa phi tập trung, không chịu quản lý của bất kỳ cơ quan trung ương nào. Nó được lưu trữ và giao dịch thông qua phần mềm, ứng dụng di động chuyên dụng. Tất cả các giao dịch đều được thực hiện trên tablet, smartphone. Tiền điện tử ít có giá trị nội tại nhưng nhờ tính bảo mật gần như tuyệt đối, sự tiện lợi, nhanh chóng mà nó đang được nhiều nước khai thác như một phương tiện trao đổi, lưu trữ và đo lường giá trị.

Tiền điện tử được dùng như phương tiện giao dịch đang dần được chấp nhận rộng rãi

Công nghệ chuỗi khối (Blockchain)

Blockchain được vận hành thông qua hệ thống mạng máy tính của các “tình nguyện viên” trên khắp thế giới, nó ghi chép lại toàn bộ giao dịch với tiền điện tử đã diễn ra, những ghi chép này là công khai, ai cũng có thể xem được.

Công nghệ Blockchain bảo mật thông tin thông qua các chuỗi đã được mã hóa, cho phép người dùng gửi tiền cho nhau một cách an toàn mà không cần thông qua ngân hàng hoặc các nhà cung cấp dịch vụ tài chính.

3. Vai trò của Fintech hiện nay

Công nghệ tài chính Fintech đã mang lại những đóng góp lớn lao tới cuộc sống con người.

– Công nghệ Fintech giúp các tổ chức tài chính cung cấp sản phẩm, dịch vụ nhanh chóng và tiết kiệm chi phí, nâng cao chất lượng dịch vụ.

– Fintech giúp chuyển đổi xu hướng giao dịch từ tiền mặt trực tiếp sang giao dịch trực tuyến thông qua internet banking, ví điện tử…

– Fintech tạo giải pháp cho người dân ở các vùng sâu, vùng xa dễ tiếp cận dịch vụ tài chính.

Công nghệ tài chính đang phát triển mạnh mẽ ở Việt Nam

4. Thị trường công nghệ tài chính của Việt Nam hiện nay

Công nghệ tài chính Fintech đang phát triển mạnh mẽ thu hút được sự chú ý của nhiều chuyên gia trong cả lĩnh vực công nghệ, tài chính lẫn giới đầu tư trên toàn thế giới. Chỉ trong nửa đầu năm 2018, lượt đầu tư vào công nghệ này đạt 31,7 tỷ USD với khoảng 450 thương vụ thành công.

Việt Nam cũng chứng kiến sự lớn mạnh của lĩnh vực Fintech trong những năm gần đây. Nếu như cuối năm 2016 chỉ có khoảng 40 công ty ứng dụng Fintech vào cung ứng dịch vụ thì đến nay đã gần 100 công ty ở nhiều lĩnh vực đang áp dụng công nghệ này. Các ngân hàng thương mại đang dần chuyển đổi và vận hành hệ thống ngân hàng số như TPBank, BIDV, Vietinbank, VPBank…

Đến nay, Việt Nam có 48 công ty Fintech tham gia hoạt động thanh toán và cung cấp dịch vụ thanh toán trực tuyến như: BankPlus,VinaPay, VNPay, Senpay, NganLuong, ZingPay, BaoKim, 123Pay, 2C2P, VTPay, OnePay, VTCPay…

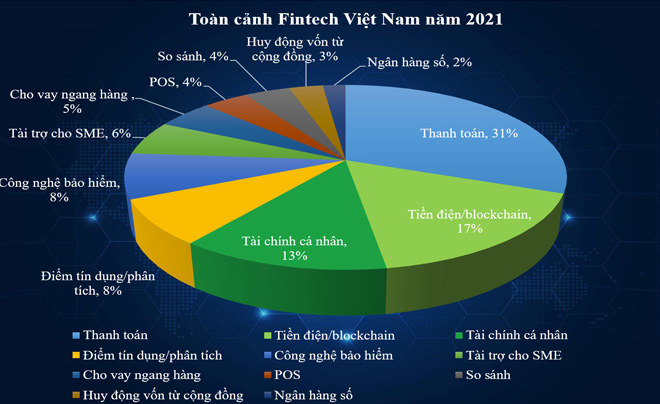

Toàn cảnh Fintech Việt Nam trong năm 2021

Một số công ty hoạt động trong lĩnh vực gọi vốn như FundStart, Comicola, Betado, Firststep, lĩnh vực chuyển tiền như Matchmove, Cash2vn, Nodestr, Remittance Hub, lĩnh vực Blockchain như Bitcoin Vietnam, VBTC Bitcoin, Copyrobo, Cardano Labo, lĩnh vực quản lý tài chính cá nhân, quản lý POS, quản lý dữ liệu, cho vay và so sánh thông tin như: Mobivi, Money Lover, Timo, kiu, Loanvi, Tima, TrustCircle, Hottab, SoftPay, ibox, BankGo, gobear…

5. Thách thức đối với ngành Fintech trong thời gian tới

Sự phát triển của công nghệ tài chính Fintech đã cho thấy sức mạnh quyền năng của lĩnh vực này trong việc thay đổi bộ mặt kinh tế quốc gia. Mặc dù còn nhiều khó khăn thách thức trong quá trình triển khai, song Chính phủ đang nỗ lực để đưa công nghệ này dần trở thành xu thế tất yếu trong tương lai.

Người dân cần nâng cao ý thức về bảo mật thông tin cá nhân

Thứ nhất, hành lang pháp lý chưa thực sự đầy đủ: Do tốc độ cập nhật và sửa đổi, bổ sung pháp lý còn chậm, chưa theo kịp sự phát triển công nghệ.

Thứ hai, cơ sở hạ tầng công nghệ của nước ta, đặc biệt là công nghệ bảo mật chưa đáp ứng yêu cầu của sự phát triển công nghệ cao.

Các doanh nghiệp Fintech gặp nhiều khó khăn về mô hình kinh doanh, quản trị cũng như đường hướng phát triển nên khó lớn mạnh.

Nhận thức của người tiêu dùng còn hạn chế, chưa có ý thức bảo mật thông tin cá nhân, đôi khi vô ý tạo ra những “lỗ hổng bảo mật”, dẫn đến nhiều nguy cơ đối với tài khoản của chính người tiêu dùng cũng như các tổ chức tài chính.

Hy vọng với những thông tin từ TOPI chia sẻ, bạn đọc đã có cái nhìn toàn cảnh về công nghệ tài chính Fintech cũng như lựa chọn cho bản thân giải pháp tài chính số hữu hiệu nhất.