Chuyên gia tài chính chỉ cách thoát nợ và bỏ túi trăm triệu trước tuổi 30

–

Thứ hai, 21/03/2022 20:00 (GMT+7)

Nhiều khán giả của chương trình Tài chính thông minh (laodong.vn) chia sẻ rằng dù lương hơn chục triệu/tháng nhưng không tiết kiệm được đồng nào, thậm chí còn mắc nợ. Dưới đây là bí quyết vừa trả nợ vừa tiết kiệm trăm triệu dành cho người trẻ đến từ Ths. Hoàng Hồng Hạnh.

Thu Hoàng Hồng Hạnh – chuyên gia Giáo dục tài chính và Truyền thông của German Sparkassenstiftung khu vực Đông Nam Á (DSIK South East Asia).

Trong số mới nhất của Tài chính thông minh (laodong.vn), Ths Hoàng Hồng Hạnh – chuyên gia Giáo dục tài chính và Truyền thông của German Sparkassenstiftung khu vực Đông Nam Á (DSIK South East Asia) cho biết, mỗi người phải cân bằng thu chi để thoát khỏi nợ nần. Người đó cũng cần lên kế hoạch để đảm bảo tự chủ về tài chính của bản thân cũng như chuẩn bị cho tương lai.

Quản lý tài chính thông minh không hề dễ dàng. Nhưng bà Hạnh tin rằng đây là phương án tài chính tốt nhất và an toàn nhất giúp một người thoát khỏi “ngục tối” nợ nần, bế tắc.

Xét ví dụ cụ thể của một khán giả trẻ gửi đến chương trình như sau:

“Em đã ra trường 3 năm, xin được việc làm với mức lương 12 triệu/tháng. Em đang thuê 1 căn hộ studio ở trung tâm thành phố, cả điện nước là 6,5 triệu đồng/tháng. Mỗi tuần 3 lần em đi ăn nhà hàng với bạn bè và chi khoảng 600.000 đồng/lần bằng thẻ tín dụng.

Vì nghĩ còn trẻ, có quyền hưởng thụ nên tháng nào em cũng đi du lịch, xem phim, nghe nhạc… Tính ra mỗi tháng tốn 3 triệu đồng. Em còn có một khoản vay trả góp mua điện thoại Iphone 12, mỗi tháng 2 triệu đồng.

Thời gian đầu em không gặp khó khăn gì, nhưng càng ngày lại càng thấy mình bị túng thiếu. Dù đã cố gắng thắt chặt chi tiêu nhưng vẫn lâm vào cảnh giật gấu vá vai khiến em vô cùng bế tắc và mệt mỏi. Mong chuyên gia giúp em thoát khỏi tình trạng này!”

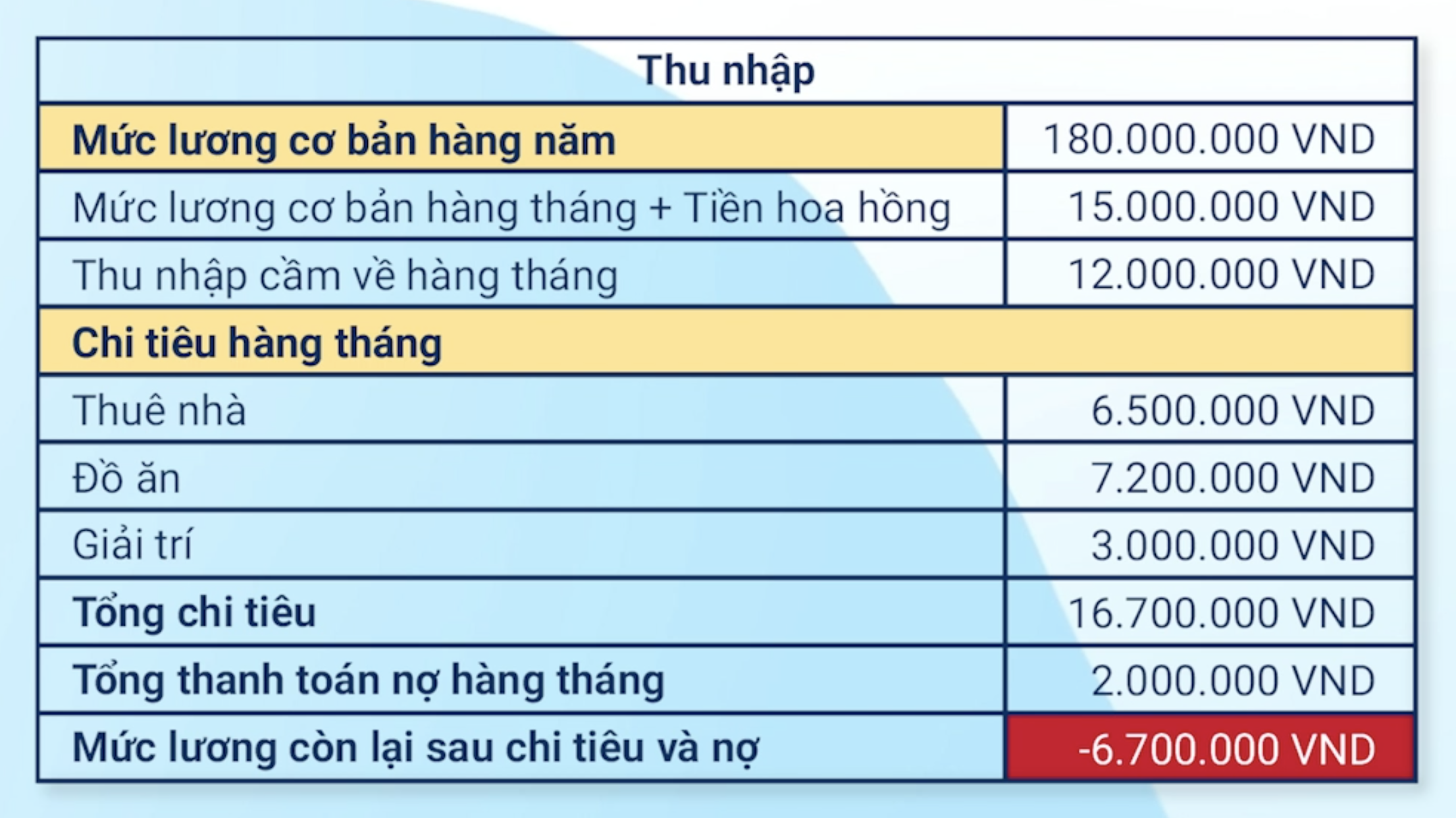

Thống kê thu nhập và chi tiêu của khán giả gửi về chương trình Tài chính thông minh.

Thống kê thu nhập và chi tiêu của khán giả gửi về chương trình Tài chính thông minh.

Từ bảng thu chi trên, chuyên gia nhận thấy tiền thuê nhà đang chiếm 50% tổng thu nhập. Chi phí cho việc ăn nhà hàng, ăn vặt, mời bạn bè cùng chi phí giải trí quá cao dẫn đến sự mất cân bằng trong thu chi.

Bạn cũng không hề có khoản thu nhập nào khác ngoài tiền lương, không có sổ tiết kiệm, quỹ dự phòng hay hợp đồng bảo hiểm để phòng những tình huống bất ngờ ập đến.

Để giải quyết khó khăn và quản lý tài chính thông minh, Ths Hoàng Hồng Hạnh đưa ra lời khuyên sau.

“Buôn tàu bán bè không bằng ăn dè hà tiện”

Việc đầu tiên bạn trẻ này cần làm là tiết kiệm. Chuyên gia nhấn mạnh rằng giảm trừ tối đa các khoản chi thì một người mới có thể thoát khỏi nợ nần. Chi phí thuê nhà không nên chiếm quá 30% tổng thu nhập. Chi phí ăn uống và giải trí cũng phải giảm xuống mức tối đa.

Có như vậy, bạn mới cân đối thu chi, thoát cảnh nợ nần mà cuối tháng mà vẫn có khoản tiền tiết kiệm là 2 triệu đồng/tháng.

Vừa trả nợ vừa tiết kiệm

Ngoài tiết kiệm, bạn cần đặt ra những mục tiêu về tài chính ngắn hạn. Ví dụ như có 1 khoản tiết kiệm là 100 triệu đồng trong 3 năm.

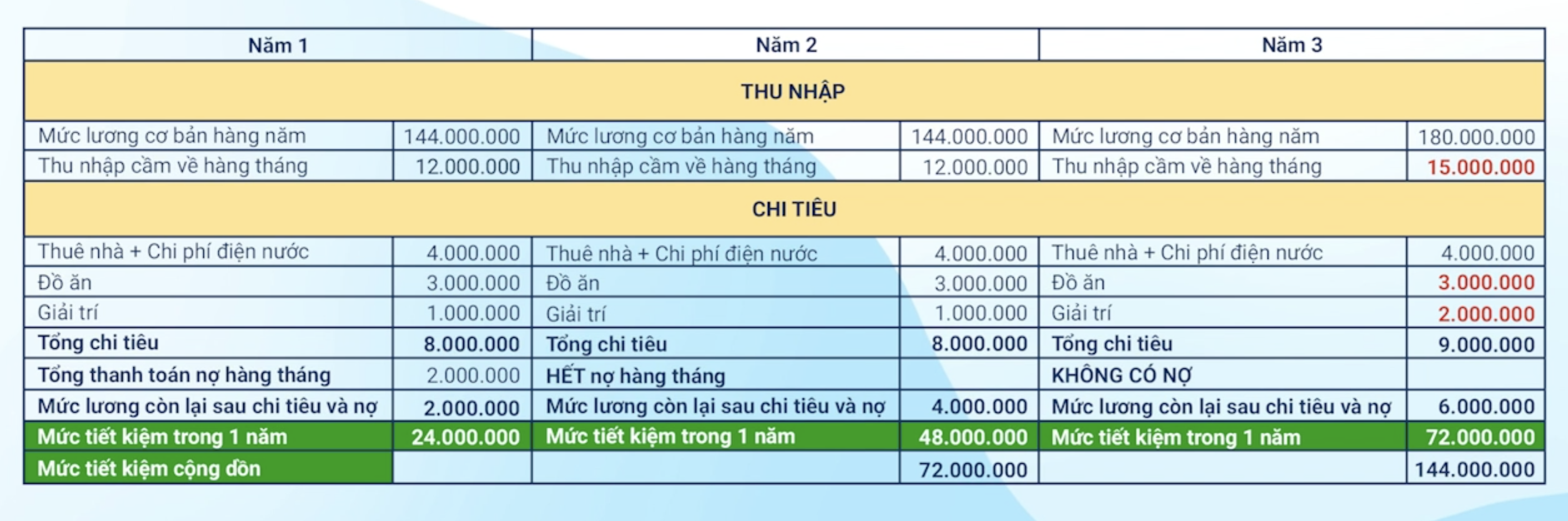

Giải pháp chi tiêu từ chuyên gia Hoàng Hồng Hạnh.

Giải pháp chi tiêu từ chuyên gia Hoàng Hồng Hạnh.

Nhìn vào bảng, nếu duy trì thu chi ổn định trong 2 năm, với thu nhập 12 triệu đồng/tháng thì khán giả có thể tiết kiệm cộng dồn được 72 triệu đồng. Sang năm thứ 3, bạn phải đạt mục tiêu tăng thu nhập lên 15 triệu đồng/tháng để nâng cao chất lượng cuộc sống và gia tăng tiền tiết kiệm.

Vậy chỉ trong 3 năm, vị khán giả này không những thoát khỏi nợ nần mà còn có gần 144 triệu đồng tiết kiệm chưa gồm lãi suất.