Bảng cân đối kế toán là gì? Lập bảng cân đối kế toán cho doanh nghiệp

5/5 – (2 votes)

Đối với doanh nghiệp và các nhà đầu tư, ngoài bảng báo cáo tài chính thì bảng cân đối kế toán (BCĐKT) chính là một biểu mẫu vô cùng quan trọng. Bởi chúng giúp các nhà đầu tư theo dõi được tình hình doanh nghiệp và có những chiến lược kinh doanh phù hợp. Vậy bảng cân đối kế toán có những chỉ tiêu và cách lập bảng như thế nào? Cùng Infina tìm hiểu qua bài viết sau nhé!

Bảng cân đối kế toán là gì?

Hay còn được gọi là bảng báo cáo tài chính tổng hợp. Giúp phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định.

Số liệu trên BCĐKT cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó.

Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Ý nghĩa

BCĐKT phản ánh tình hình tài chính của doanh nghiệp. Chính vì thế các chỉ tiêu trên bảng cân đối kế toán đều có những ý nghĩa riêng về mặt pháp lý và kinh tế.

Về mặt pháp lý:

-

Phần tài sản cố định phản ánh toàn bộ giá trị tài sản hiện có tại thời điểm lập báo cáo. Các tài sản này thuộc quyền quản lý và sử dụng của doanh nghiệp.

-

Phần nguồn vốn phản ánh nguồn hình thành các tài sản hiện có của doanh nghiệp tại thời điểm báo cáo. Qua đó cho biết trách nhiệm với các khoản nợ là bao nhiêu và các chủ nợ cũng biết được giới hạn trách nhiệm của chủ sở hữu đối với các khoản nợ doanh nghiệp.

Về mặt kinh tế:

Bảng cân đối kế toán tài sản và nguồn vốn sẽ mang ý nghĩa về mặt kinh tế như sau:

-

Phần tài sản cố định: Phản ánh những giá trị tài sản hiện có của doanh nghiệp tại thời điểm lập BCĐKT. Qua đó, có thể đánh giá một cách tổng quát quy mô vốn và mức độ phân bổ vốn của doanh nghiệp.

-

Phần nguồn vốn: Thể hiện quy mô và cơ cấu các nguồn vốn được huy động vào hoạt động kinh doanh, sản xuất của doanh nghiệp tại thời điểm lập báo cáo. Thông qua đó, có thể đánh giá được mức năng lực tự chủ tài chính và mức độ rủi ro tài chính của doanh nghiệp.

Nội dung

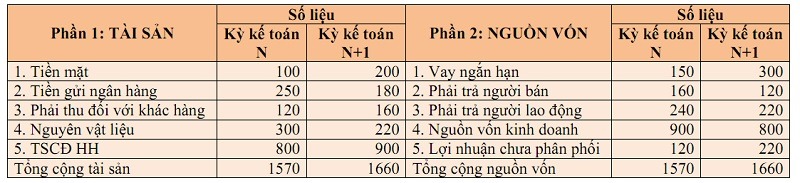

Nội dung sẽ bao gồm các chỉ tiêu trên BCĐKT như: Kết cấu vốn kinh doanh và nguồn hình thành vốn kinh doanh. Các chỉ tiêu được chia thành hai phần:

- Phần I: Tài sản.

Phản ánh tài sản theo kết cấu vốn kinh doanh;

- Phần II: Nguồn vốn

. Đây là phần phản ánh tài sản theo nguồn hình thành vốn kinh doanh.

Về hình thức thể hiện, cách bố trí hai phần (Phần I, Phần II) có thể theo chiều dọc (trình bày hết các chỉ tiêu thuộc phần I sau đó đến các chỉ tiêu thuộc phần II). Hoặc có thể theo chiều ngang (các chỉ tiêu thuộc phần I được trình bày song song với các chỉ tiêu thuộc phần II).

Hướng dẫn lập BCĐKT

Căn cứ lập bảng cân đối kế toán

Để lập một BCĐKT hoàn chỉnh, chúng ta cần căn cứ vào những số liệu, tiêu chí sau:

-

Số liệu trên sổ kế toán tổng hợp.

-

Số liệu trên sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết.

-

Dữ liệu, số liệu cuối năm trên Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

-

Số dư của các tài khoản phản ánh Tài sản (loại 1, 2) là nguồn số liệu để lập các chỉ tiêu Phần I: Tài sản.

-

Số dư của các tài khoản phản ánh Nguồn vốn (loại 3,4) là nguồn số liệu lập các chỉ tiêu Phần II: Nguồn vốn.

Khác biệt giữa bảng cân đối kế toán theo mẫu 113 và 200

Hiện tại, trong hệ thống kế toán và kiểm toán sẽ có 2 mẫu BCĐKT được áp dụng. Mẫu BCĐKT theo thông tư 133 và BCĐKT theo thông tư 200. 2 mẫu bảng này được phân biệt như sau:

Tiêu chí đánh giáBảng cân đối kế toán theo thông tư 200Bảng cân đối kế toán theo thông tư 113

Đối tượng áp dụng

áp dụng cho mọi đối tượng, mọi doanh nghiệp từ nhỏ đến lớn, mọi ngành nghề, tất cả các thành phần kinh tế.

áp dụng cho doanh nghiệp có quy mô vừa và nhỏ.

Hệ thống tài khoản kế toán

Bao gồm các phần tài sản, các phần kế toán phải thu, phải trả, phải nộp. Tài khoản tồn kho, và tỷ giá chênh lệch hối đoái. Tài khoản liên quan đến trích lập quỹ và các khoản giảm trừ doanh thu khác. Hàng hóa tại kho bãi.

không được hướng dẫn về các vấn đề sau:

-

Vàng tiền tệ.

-

Không bao gồm hàng hoá tài kho bãi và không có tài khoản trả về cổ phần hoá.

-

Số dư tài khoản cuối kỳ.

Chế độ báo cáo tài chính

Đầy đủ các bảng báo cáo tài chính

Phải lập 2 bảng báo cáo: Báo cáo bắt buộc và báo cáo không bắt buộc.

Cách lập bảng cân đối kế toán

Để lập BCĐKT cần tuân thủ nguyên tắc lập BCĐKT sau:

-

Sử dụng số dư của các tài khoản kế toán. Để lập các chỉ tiêu trong bảng cần căn cứ vào bản chất của đối tượng nêu trong chỉ tiêu để có phương pháp tổng hợp số liệu cho thích hợp.

-

Thông thường các tài khoản loại 1, 2 có số dư bên “Nợ” có thể lấy trực tiếp để lập cho Phần I, các tài khoản loại 3, 4 có số dư bên “Có” có thể lấy trực tiếp để lập cho Phần II.

Chú ý: Cần chú ý đến các tài khoản có điểm khác biệt, ví dụ như:

-

Tài khoản Phải thu đối với khách hàng cuối kỳ có thể có số dư cả bên Nợ và Có (tài khoản lưỡng tính).

-

Tài khoản Hao mòn tài sản cố định thuộc tài khoản tài sản nhưng có kết cấu là một tài khoản nguồn vốn… Tất cả những trường hợp này kế toán cần phải cẩn trọng hơn trong xử lý tổng hợp số liệu.

Cách đọc bảng cân đối kế toán

BCĐKT chính là một báo cáo tài chính tổng hợp giúp doanh nghiệp. Giúp các nhà đầu tư có thể nắm bắt được tình hình sức khoẻ của doanh nghiệp. Chính vì thế, để đọc 1 BCĐKT là vô cùng quan trọng. Để đọc hiểu BCĐKT một cách đơn giản nhất. Chúng ta cần tuân theo các nguyên tắc sau:

-

Cần tổng hợp những thông tin cơ bản của doanh nghiệp. Ngành nghề hoạt động kinh doanh, quy mô tổ chức, đặc thù trong kinh doanh sản xuất,….

-

Phân tích theo báo cáo của BCĐKT doanh nghiệp đó: Phân tích theo chiều ngang hoặc chiều dọc.

-

Đọc số liệu tổng quan cơ bản (những đề mục lớn) trong BCĐKT.

-

Đọc số liệu chi tiết

-

Phân tích, so sánh các số liệu và đưa ra nhận định với BCĐKT.

Một số bảng cân đối kế toán thông dụng

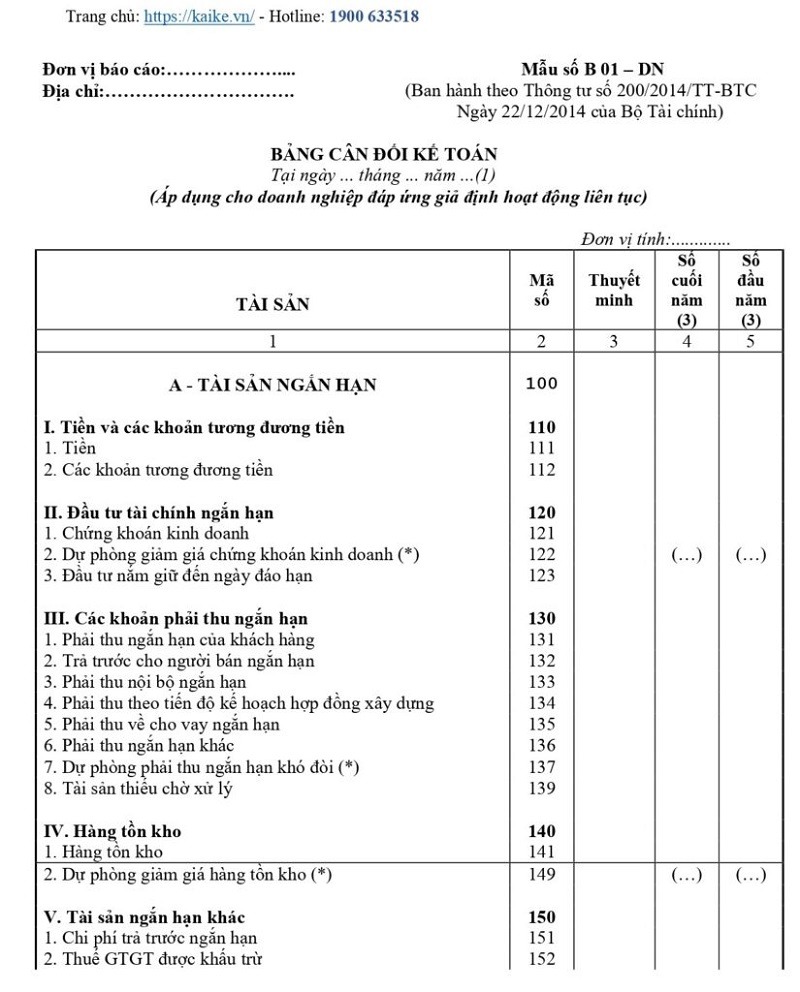

BCĐKT của doanh nghiệp

Dưới đây là mẫu bảng cân đối của doanh nghiệp, bạn có thể tham khảo.

Bảng cân đối kế toán ngân hàng

Đây là mẫu báo cáo bảng cân đối kế toán ngân hàng Agribank quý IV/2019. Bạn có thể xem toàn bộ báo cáo tại đây.

Bảng cân đối kế toán của công ty vinamilk

Để lập BCĐKT cho một doanh nghiệp lớn, bạn có thể xem BCĐKT của công ty sữa Vinamilk quý I/2020 tại đây.

Kết luận

Bài viết trên đã tổng hợp các thông tin cơ bản về bảng cân đối kế toán là gì? Cách lập và đọc một BCĐKT của doanh nghiệp. Bởi vì đây là thứ cần thiết để duy trì hoạt động của công ty.

Bạn có cảm nghĩ như thế nào? Hãy để lại bình luận phía dưới nhé!

Xem thêm: