Các mức đóng thuế môn bài năm 2020 mới nhất – Kế toán Thiên Luật Phát

Nộp thuế môn bài là nghĩa vụ của doanh nghiệp/tổ chức đối với Nhà nước. Cần theo dõi thời gian để nộp thuế đúng hạn, tránh tình trạng nộp chậm phải đóng phạt. Nộp thuế đúng hạn thể hiện trách nhiệm của đơn vị đối với xã hội, tính thượng tôn Pháp luật cùng mức độ chuyên nghiệp của bộ máy vận hành công ty. Cùng Luật Thiên Phát tìm hiểu kỹ hơn về loại thuế này và các mức đóng thuế môn bài chính xác nhất.

Nội Dung Chính

Khái niệm thuế (lệ phí) môn bài

Thuế ( lệ phí ) môn bài là số tiền mà doanh nghiệp / hộ kinh doanh thương mại cần phải đóng cho cơ quan quản trị thuế. Đơn vị đóng trên địa phận nào thì đóng cho cơ quan thuế khu vực đó. Thuế môn bài là sắc thuế trực thu theo năm .

Đối với doanh nghiệp, mức phí đóng thuế tính trên số vốn điều lệ hoặc vốn góp vốn đầu tư. Đối với hộ kinh doanh thương mại, mức phí đóng hàng năm tính trên lệch giá của năm trước đó .

Đối tượng đóng thuế môn bài

Trước 1991, đối tượng nộp thuế môn bài bao gồm các đơn vị sản xuất kinh doanh không nằm trong diện nộp thuế nông nghiệp. Theo Quyết định số 473/NQ-HĐNN8 ngày 10 tháng 9 năm 1991, đối tượng nộp thuế môn bài được thay đổi so với các quy định trước đây. Theo đó, đối tượng nộp phí được bao gồm cả tổ chức kinh tế quốc doanh.

Từ đây, lệ phí môn bài vận dụng cho cả những đơn vị chức năng có vốn góp vốn đầu tư của Nhà nước. Quy định này vẫn được triển khai cho đến thời gian hiện tại .

Hạn mức, thuế (lệ phí) môn bài phải đóng

Đối với mỗi đơn vị chức năng kinh doanh thương mại khác nhau, mức thuế môn bài phải nộp là khác nhau. Số tiền này còn tùy thuộc vào thời hạn xây dựng đơn vị chức năng. Hạn mức lệ phí phải đóng được Thiên Luật Phát thông tin đến bạn như sau :

| Loại hình tổ chức | Số vốn/Doanh thu | Mức thuế môn bài |

| Đơn vị thành lập trước ngày 25 tháng 2 năm 2020 | ||

| Doanh nghiệp/ Công ty/ Tổ chức | 10 tỷ trở lên | 3 triệu đồng/năm |

| 10 tỷ trở xuống | 2 triệu đồng/năm | |

| Chi nhánh công ty, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp hoặc các tổ chức buôn bán khác | 1 triệu đồng/năm | |

| Hộ kinh doanh | Doanh thu trên 500 triệu | 1 triệu đồng/năm |

| Doanh thu từ 300 đến 500 triệu | 5 trăm nghìn đồng/năm | |

| Doanh thu từ 100 đến 300 triệu | 3 trăm nghìn đồng/năm | |

| Đơn vị thành lập sau ngày 25 tháng 2 năm 2020 | ||

| Doanh nghiệp/ Công ty/ Tổ chức; Chi nhánh công ty, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp hoặc các tổ chức buôn bán khác; Hộ kinh doanh | Miễn phí môn bài | |

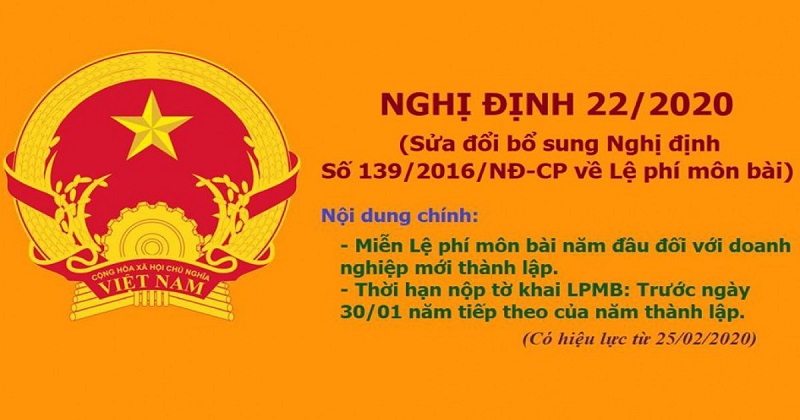

Các trường hợp được không lấy phí môn bài được pháp luật tại Nghị định 22/2020 / NĐ-CP ( có hiệu lực thực thi hiện hành thi hành từ ngày 25/2/2020 ) .

Các trường hợp được không lấy phí môn bài được pháp luật tại Nghị định 22/2020 / NĐ-CP ( có hiệu lực thực thi hiện hành thi hành từ ngày 25/2/2020 ) .

Thời gian kê khai và đóng lệ phí môn bài

Thời gian kê khai và đóng thuế môn bài so với mỗi đơn vị chức năng tùy thuộc vào thời hạn xây dựng. Cụ thể như sau :

Thời gian kê khai thuế môn bài

Các doanh nghiệp và hộ kinh doanh thương mại xây dựng trước 25/02/2020 : thực thi kê khai thuế môn bài năm trước trước ngày 30/1 năm sau. Các đơn vị chức năng mới xây dựng sau 25/02/2020 được miễn thuế năm 2020. Tờ khai lệ phí môn bài tiên phong cần được hoàn thành xong trước ngày 30/01/2021. Đối với hộ kinh doanh thương mại nộp thuế theo giải pháp khoán hàng năm, không cần kê khai thuế .

Thời gian đóng lệ phí môn bài

Theo Nghị Định 22/2020 / NĐ-CP mới được công bố, thời hạn cuối nộp lệ phí môn bài là ngày 30/01 hàng năm. Các đơn vị chức năng kinh doanh thương mại cần hoàn thành xong nộp thuế trước 30/1 để không bị vận dụng xử phạt chậm .

Các doanh nghiệp vừa và nhỏ vừa quy đổi từ hộ kinh doanh thương mại được miễn thuế 3 năm đầu. Thời gian mở màn được tính từ ngày tiên phong nhận giấy ghi nhận ĐK doanh nghiệp. Bắt đầu từ ngày tiên phong của năm thứ 4, hình thức nộp lệ phí như sau :

- Nếu kết thúc thời gian miễn thuế trong 6 tháng đầu năm, thời điểm nộp phí môn bài muộn nhất là 30/7 năm đó.

- Nếu kết thúc thời gian miễn thuế trong 6 tháng cuối năm, thời điểm nộp phí môn bài muộn nhất là 30/1 năm sau.

Với các đơn vị thành lập trước 2020, cần nộp phí môn bài trước 30/01/2020. Thời gian nộp chậm sẽ bị tính lãi 0.03%/ngày.

Các hộ kinh doanh thương mại theo kiểu cá thể hay mái ấm gia đình, nộp thuế theo chiêu thức khoán. Cần địa thế căn cứ vào mức lệch giá để xác lập số thuế phải nộp cho Nhà nước .

Hình thức nộp thuế môn bài

Hiện nay, quy trình nộp phí môn bài tương đối nhanh gọn và có tính thống nhất. Đơn vị kinh doanh thương mại hoàn toàn có thể sử dụng 2 hình thức :

- Nộp tiền trực tiếp vào kho bạc nhà nước tại ngân hàng Vietinbank.

- Nộp từ tài khoản ngân hàng của đơn vị thông qua chữ ký số.

Để thủ tục được triển khai nhanh gọn, không qua nhiều khâu thao tác, hình thức nộp qua chữ ký số được vận dụng phổ cập. Đơn vị kinh doanh thương mại cần mở thông tin tài khoản ngân hàng nhà nước cho công ty. Sau đó mua chữ ký số và triển khai thủ tục nộp phí hàng năm .

Để thủ tục được triển khai nhanh gọn, không qua nhiều khâu thao tác, hình thức nộp qua chữ ký số được vận dụng phổ cập. Đơn vị kinh doanh thương mại cần mở thông tin tài khoản ngân hàng nhà nước cho công ty. Sau đó mua chữ ký số và triển khai thủ tục nộp phí hàng năm .

Quy định xử phạt nếu nộp chậm thuế (lệ phí môn bài)

Các doanh nghiệp, tổ chức triển khai, cá thể cần theo dõi thời hạn nộp phí để không xảy ra thực trạng chậm trễ. Đối với những trường hợp chậm, sẽ có mức phạt tùy theo thời hạn chậm .

Đối với việc nộp chậm tờ khai

Tờ khai cần nộp trước 30/1. Thời gian nộp chậm và mức phạt được tính như sau :

| Số ngày nộp nộp trễ | Số tiền phạt phải nộp |

| Dưới 5 ngày, có tình tiết giảm nhẹ | Phạt cảnh cáo |

| Từ 1 đến 10 ngày | Từ 4 trăm nghìn đồng đến 1 triệu đồng |

| Từ 11 đến 20 ngày | Từ 8 trăm nghìn đồng đến 2 triệu đồng |

| Từ 21 đến 30 ngày | Từ 1 triệu hai trăm nghìn đồng đến 3 triệu đồng |

| Từ 31 đến 40 ngày | Từ 1 triệu 6 trăm nghìn đồng đến 4 triệu đồng |

| Từ 41 đến 90 ngày | Từ 2 triệu đồng đến 5 triệu đồng |

| Trên 90 ngày | Trên 5 triệu đồng |

Đối với việc nộp chậm tiền lệ phí

Những đơn vị chức năng nộp chậm phí môn bài theo lao lý của Pháp luật, số tiền phạt được tính như sau : T = P x 0.03 x N. Trong đó :

- T: Số tiền phí phạt cần nộp thêm

- P: Số tiền phí môn bài phải nộp

- N: Số ngày nộp chậm lệ phí

Các đơn vị chức năng kinh doanh thương mại cần nắm đúng chuẩn thời hạn đóng thuế môn bài để nộp theo đúng pháp luật của Nhà nước. Tránh trường hợp bị phạt gây tổn thất cho hiệu quả hoạt động giải trí kinh doanh thương mại. Nếu bạn vẫn đang còn do dự về lệ phí môn bài và thời hạn nộp. Có thể liên hệ đến những công ty tư vấn luật, kế toán để được trợ giúp .

Thiên Luật Phát là doanh nghiệp hàng đầu được nhiều đơn vị tin tưởng khi cần sự tư vấn về luật doanh nghiệp. Hiểu được nhu cầu cấp thiết của việc tìm hiểu về các thông tin pháp lý, thủ tục thành lập doanh nghiệp. Công ty cung cấp dịch vụ thành lập doanh nghiệp trọn gói và dịch vụ kế toán.

Xem thêm: Quỹ đầu tư phát triển là gì?

Với xu thế hoạt động giải trí đặt quyền lợi của người mua lên đầu. Thiên Luật Phát bảo vệ Giao hàng tận tâm, nhiệt tình và minh bạch so với tổng thể người mua. Sử dụng những dịch vụ của công ty, bạn hoàn toàn có thể gạt đi nỗi lo về thuế – kế toán. Từ đó tập trung chuyên sâu hết mức vào hoạt động giải trí sản xuất kinh doanh thương mại .

Sổ sách kế toán sẽ được tối ưu, các vấn đề liên quan đến thuế môn bài sẽ được giải quyết hiệu quả. Giúp doanh nghiệp tiết kiệm thời gian, nguồn nhân lực và chi phí. Bên cạnh đó hạn chế được những rắc rối liên quan đến Pháp luật. Liên hệ với Thiên Luật Phát tại đây hoặc nối máy trực tiếp đến đội ngũ chuyên viên:

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp