Giá trị nội tại (Intrinsic Value) là gì? Cách tính giá trị nội tại của doanh nghiệp trong chiến lược đầu tư giá trị – https://laodongdongnai.vn

Nội Dung Chính

Giá trị nội tại (Intrinsic Value) là gì? Cách tính giá trị nội tại của doanh nghiệp trong chiến lược đầu tư giá trị

Biên độ bảo đảm an toàn là yếu tố không hề thiếu trong giải pháp góp vốn đầu tư giá trị. Nguyên tắc này đã được sử dụng thoáng rộng bởi những nhà đầu tư nổi tiếng như Charlie Munger, Warren Buffett, Benjamin Graham, Peter Lynch trong một thời hạn khá dài. Tuy nhiên, hầu hết những nhà đầu tư mới tham gia vào đầu tư và chứng khoán thường coi nhẹ tầm quan trọng của nó và bỏ lỡ yếu tố giá trị nội tại của một doanh nghiệp mỗi khi rót vốn góp vốn đầu tư. Vậy, đơn cử giá trị nội tại là gì ? Làm thế nào để tìm ra giá trị nội tại của một doanh nghiệp để hoàn toàn có thể hạn chế rủi ro đáng tiếc và nang cao hiệu suất cao góp vốn đầu tư của mình. Hãy cùng chúng tôi khám phá ngay trong bài viết dưới đây .

1. Giá trị nội tại là gì?

Giá trị nội tại hoàn toàn có thể được hiểu là giá trị thực của một loại sàn chứng khoán, khác với giá trị thị trường hay giá trị ghi sổ của loại sàn chứng khoán đó .

Bạn có từng nghe nói đến phương pháp Price Action (hành động giá), một phương pháp trực quan, đơn giản và hiệu quả trong phân tích thị trường?

Đừng bỏ qua webminar miễn phí “PHƯƠNG PHÁP PRICE ACTION TRONG THỊ TRƯỜNG TÀI CHÍNH” vào tối thứ Bảy tuần này. Webminar được tổ chức online thông qua Zoom, với những kiến thức mới nhất về Price action từ anh Chu Ngọc Cường – founder của Investing

TÌM HIỂU THÊM TẠI ĐÂY

Chữ “ nội tại ” trong “ giá trị nội tại ” cho thấy đây là giá trị bên trong của CP chứ không nhờ vào vào yếu tố thị trường bên ngoài .

Nói một cách khác, thị trường định giá CP như thế nào là quyền của thị trường, nhưng CP sẽ luôn cung ứng cho người sỡ hữu một giá trị nhất định. Giá trị đó không gì khác hơn chính là những dòng tiền mà người làm chủ CP mãi mãi hay dài hạn sẽ được nhận. Chiết khấu những dòng tiền này về hiện tại sẽ cho ta giá trị nội tại của CP đó .

Và để xác lập giá trị nội tại của doanh nghiệp, bạn cần hai thông tin :

- Thu nhập chủ sở hữu

- Dòng tiền trong tương lai

Bạn có biết nhờ vào quy mô biểu đồ, chỉ trong vòng 18 tháng, Dan Zanger đã biến 11 Nghìn đô la thành 18 triệu đô la ? Peter Brandt cũng đạt hiệu suất doanh thu trên 40 % trong suốt 40 năm bằng cách sử dụng quy mô biểu đồ và trở thành Phù thủy Thị trường Tài chính .

Nếu bạn cũng đang giao dịch với mô hình biểu đồ và theo đuổi phong cách phân tích kỹ thuật; nhưng lại thua lỗ hoặc lợi nhuận chưa cao. Hãy tìm kiếm bí quyết của họ trong cuốn Mô Hình Biểu Đồ – Phương pháp Hiệu quả để Tìm kiếm Lợi nhuận

Thu nhập chủ sở hữu là gì?

Thu nhập chủ sở hữu là số tiền mặt mà doanh nghiệp tạo ra cho chủ chiếm hữu. Để đo lường và thống kê thu nhập của chủ sở hữu, những nhà đầu tư sử dụng công thức dưới đây :

Thu nhập chủ sở hữu = Dòng tiền hoạt động – Chi phí vốn bảo trì

Trong đó :

- Dòng tiền từ hoạt động kinh doanh (Operating cash flow) là lượng tiền mặt mà hoạt động kinh doanh tạo ra trong một khoảng thời gian nhất định.

- Chi phí vốn bảo trì (Maintenance capital expenditure) thường được gọi là CapEx, là chi phí cần thiết để doanh nghiệp duy trì các hoạt động sản xuất một cách bình thường, trơn tru nhất.

Tuy nhiên, không phải công ty nào cũng báo cáo giải trình ngân sách CapEx. Chính thế cho nên, để đơn giản hóa, những nhà đầu tư thường sử dụng Thu nhập thuần của doanh nghiệp ( Free Cash Earnings ) để giám sát giá trị nội tại. Công thức tính tu nhập thuần như sau :

Thu nhập thuần = Dòng tiền hoạt động – Tổng chi tiêu vốn

Trong đó :

- Tổng chi tiêu vốn (Total capital expenditure hoặc Payments for acquisition property, plant and equipment) bao gồm cả chi phí CapEx và các khoản tiền được sử dụng để phát triển doanh nghiệp (chẳng hạn như công nghệ, thiết bị, tòa nhà, …)

Nhìn chung, việc sử dụng dòng tiền thuần sẽ thuận tiện hơn cho những nhà đầu tư bởi tài liệu có sẵn trong trên báo cáo giải trình lưu chuyển tiền tệ. Tuy nhiên điểm yếu kém của nó là độ đúng mực trong việc Dự kiến giá trị nội tại của doanh nghiệp sẽ giảm đi một chút ít .

2. Dòng tiền tương lai và cách tính giá trị nội tại của doanh nghiệp

Yếu tố thứ hai để tính toán giá trị nội tại của doanh nghiệp là dòng tiền tương lai có giá trị như thế nào đối với chúng ta ở thời điểm hiện tại.

Nếu bạn thanh toán giao dịch đã lâu nhưng vẫn chưa biết cách xác lập xu thế thị trường ? Bạn sử dụng vô số những công cụ chỉ báo nhưng không hiệu suất cao và hiệu suất thanh toán giao dịch không cao ? Bạn mong ước có được tuyệt kỹ thành công xuất sắc của những nhà thanh toán giao dịch xu thế chuyên nghiệp để sớm “ tự do kinh tế tài chính ” ?

Bạn không nên bỏ qua cuốn sách Giao dịch theo xu hướng để kiếm sống ,đặc biệt với các nhà giao dịch chứng khoán mới bắt đầu sự nghiệp!

Hãy theo dõi ví dụ sau :

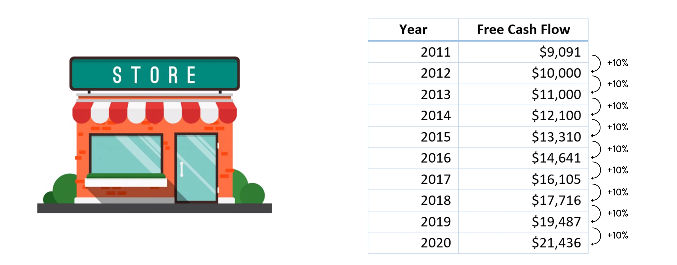

Tưởng tượng tất cả chúng ta sẽ mua shop bán đồ ăn nhẹ :

Trong 10 năm qua, dòng tiền tự do của doanh nghiệp này tăng trưởng đều đặn 10 % mỗi năm. Giả sử doanh nghiệp này hoàn toàn có thể giữ vận tốc tăng trưởng đó, thì dòng tiền tự do của doanh nghiệp này trong 10 năm tới sẽ gấp 10 lần dòng tiền tự do hiện tại .

Đặt vào bảng tính để quan sát rõ ràng :

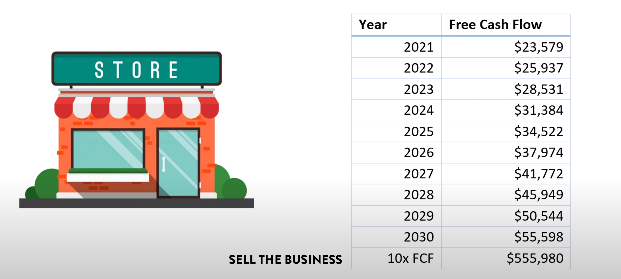

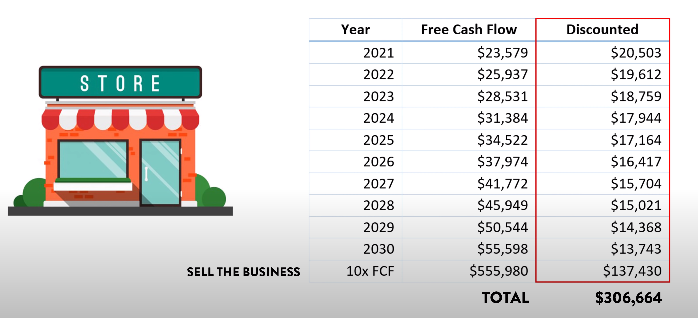

Nhiều nhà đầu tư thường nghĩ rằng tổng toàn bộ những dòng tiền trong tương lai sẽ là giá trị nội tại của doanh nghiệp và họ phải trả số tiền này nếu muốn chiếm hữu shop đồ ăn đó. Tuy nhiên điều này là không đúng mực bởi sẽ mất nhiều thời hạn để tất cả chúng ta thực sự có được dòng tiền đó .

Theo cách nghĩ này, bạn phải lấy dòng tiền trong tương lai của doanh nghiệp này và chiết khấu chúng xuống mức mà chúng thực sự có giá trị so với tất cả chúng ta. Mặc dù không có tiêu chuẩn chung nào để đo lường và thống kê giá trị nội tại của một công ty, nhưng hầu hết những nhà đầu tư đều chiết khấu dòng tiền trong tương lai khoảng chừng 15 % mỗi năm. Cộng với dòng tiền mà tất cả chúng ta sẽ thu về bằng cách bán doanh nghiệp trong 10 năm tới nhưng x10 lần sẽ là giá trị nội tại của doanh nghiệp ở thời gian hiện tại .

Và trong trường hợp này, shop sẽ có giá trị nội tại khoảng chừng 306 000 USD .

Kết luận

Giá CP dịch chuyển xoay quanh giá trị nội tại, tuy nhiên trong từng thời kỳ nhất định, thị giá hoàn toàn có thể cao hơn hay thấp hơn giá trị nội tại. Giá trị nội tại là tác nhân cơ bản quyết

định thị giá, nhưng ngoài nó còn có nhiều tác nhân khác ngoài tầm của doanh nghiệp như tình hình kinh tế tài chính, chính trị, xã hội trong và ngoài nước, thậm chí còn yếu tố tâm ý và sự nhìn nhận chủ quan của những nhà đầu tư cũng có ảnh hưởng tác động rất lớn .

Về lý thuyết, nếu thị giá thấp hơn giá trị nội tại thì nhà đầu tư nên mua vào và ngược lại. Vì sau một thời gian, thị giá sẽ thể hiện đúng giá trị nội tại. Tuy nhiên, trên thực tế, đôi khi điều đó không xảy ra. Thêm vào đó, ngay cả ở những thời điểm được cho là rất lý tưởng để mua vào thì những nhà đầu tư chuyên nghiệp có thể vẫn suy luận rằng, thị giá đã rất rẻ so với giá trị nội tại, so với thời điểm trước đây, nhưng có thể sẽ không rẻ so với ngày mai hay tuần sau. Điều này sẽ làm tăng độ lệch giữa thị giá và giá trị nội tại.

Hy vọng rằng với những kỹ năng và kiến thức mà chúng tôi phân phối, những bạn đã hiểu hơn về giá trị nội tại và hoàn toàn có thể vận dụng chúng vào kế hoạch góp vốn đầu tư sàn chứng khoán của mình. Chúc những bạn thành công xuất sắc !

Investing.vn

Tags : góp vốn đầu tư giá trị, giá trị nội tại, intrinsic value

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp