7 CÔNG TY SẢN XUẤT NHỰA TIÊU DÙNG HÀNG ĐẦU VIỆT NAM – Báo cáo công ty

Top 7 công ty trong ngành nhựa Nước Ta được xếp hạng dựa trên những chỉ số kinh tế tài chính gồm có tỷ suất lợi nhuận gộp ( GPM ), tổng tài sản và vốn chủ chiếm hữu. Các chỉ số phi kinh tế tài chính gồm có xếp hạng tín dụng thanh toán và nổi tiếng cũng được sử dụng để nhìn nhận những công ty này .

(ẢNH)

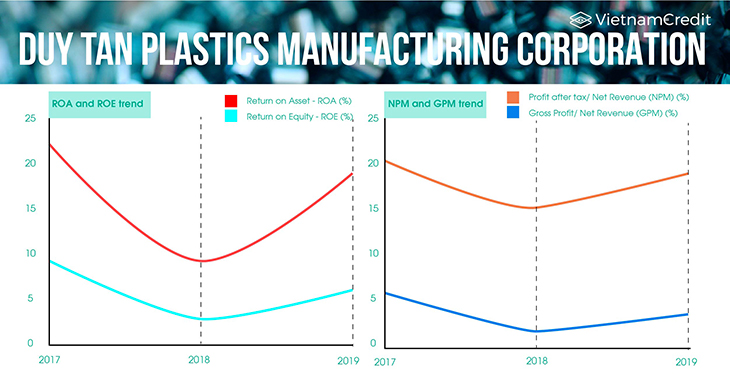

Công ty chuyên sản xuất và kinh doanh thương mại những mẫu sản phẩm nhựa gồm có đồ gia dụng, hộp đựng, khuôn mẫu đúng chuẩn và những loại sản phẩm nhựa kỹ thuật cao. Sản phẩm của công ty được phân phối qua nhiều kênh như shop, showroom và siêu thị nhà hàng. Đây cũng là nhà cung ứng hộp nhựa cho những tên thương hiệu lớn như Unilever và Mobil Oil. Sản phẩm của Công ty không chỉ được tiêu thụ ở thị trường trong nước mà còn ở thị trường quốc tế như Mỹ, Nhật Bản, Nước Hàn, Canada, Đài Loan, Nước Singapore, Úc, Campuchia, Lào .

Vào đầu tháng 7 năm 2020, công ty đã nhận được khoản tương hỗ tín dụng thanh toán trị giá 60 triệu USD từ Ngân hàng HSBC Nước Ta cho dự án Bất Động Sản xí nghiệp sản xuất tái chế nhựa. Công suất dự kiến của nhà máy sản xuất này là khoảng chừng 100.000 tấn mỗi năm. Duy Tân Plastic là công ty tiên phong tại Nước Ta vận dụng công nghệ tiên tiến tái chế “ Chai sang chai ” .

Hoạt động kinh doanh thương mại của hãng không bị ảnh hưởng tác động nhiều bởi đại dịch Covid-19 do mẫu sản phẩm hầu hết của hãng là hàng tiêu dùng. Bên cạnh đó, chai pet gần đây đã trở nên thông dụng hơn, góp phần lớn vào lệch giá của hãng .

Tuy nhiên, đại dịch đang tác động ảnh hưởng nghiêm trọng đến nhiều ngành công nghiệp khác nhau, và ngành nhựa sớm muộn cũng sẽ bị ảnh hưởng tác động. Do đó, viễn cảnh tương lai tươi tắn không được kỳ vọng .

Năm 2019, công ty có hiệu quả kinh doanh thương mại khả quan khi tổng doanh thu đạt 4,6 nghìn tỷ đồng và doanh thu sau thuế đạt 181 tỷ đồng, tăng lần lượt 10,90 % và 198,85 % so với cùng kỳ năm trước. Ngoài ra, tỷ suất nợ phải trả, mặc dầu cao hơn mức trung bình của ngành, đến từ “ khoản phải trả cho người bán ”. Ngoài ra, chỉ số Tổng cho vay / Tổng tài sản ( 25,86 % ) thấp hơn mức trung bình của ngành. Do đó, rủi ro đáng tiếc kinh tế tài chính so với công ty này vẫn được trấn áp tốt .

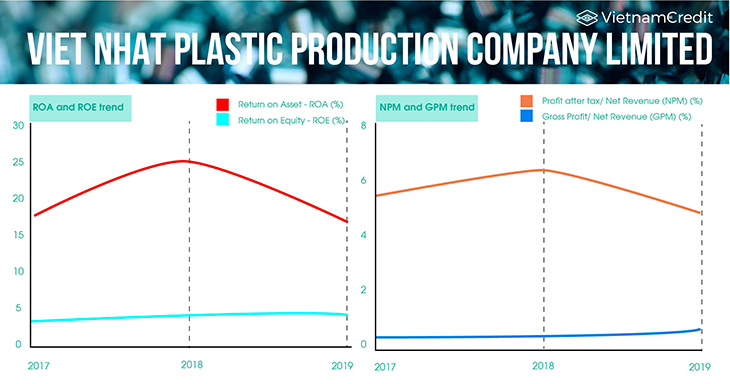

Công ty Trách Nhiệm Hữu Hạn Sản Xuất Nhựa Việt Nhật được xây dựng vào năm 2002. Hiện nay là một công ty có quy mô cực lớn, chuyên sản xuất những loại sản phẩm nhựa gia dụng phong phú gồm có bàn và ghế, thùng rác, giá đỡ, mũ bảo hiểm, móc áo, tủ … Việt Nhật Nhựa là một tên thương hiệu gia dụng ở Nước Ta. Nguyên liệu của Công ty được nhập khẩu từ Nước Hàn, Malaysia và Nước Singapore, Thailand, Trung Quốc, Đài Loan và loại sản phẩm hầu hết tiêu thụ ở thị trường trong nước .

Về kinh tế tài chính, công ty ghi nhận lệch giá giảm nhẹ trong năm 2019 : từ 1.314 tỷ đồng năm 2018 xuống 1.305 tỷ đồng năm 2019. Tuy nhiên, ngân sách lãi vay giảm nhanh hơn. Do đó, doanh thu sau thuế tăng 40,16 % lên 7,9 tỷ đồng. Bảng cân đối kế toán cho thấy tỷ suất nợ của công ty giảm từ 83,41 % năm 2018 xuống 76,35 %, tuy nhiên, công ty này vẫn tiềm ẩn nhiều rủi ro đáng tiếc hơn những công ty lớn cùng nghành. Dòng tiền từ hoạt động giải trí kinh doanh thương mại của công ty khá tốt và được chi trả cho những hoạt động giải trí kinh tế tài chính và góp vốn đầu tư, điều này khiến tiền mặt của công ty tăng lên đáng kể. Tuy nhiên, tiền mặt chỉ chiếm 1,8 % tổng giá trị gia tài trong năm 2019 .

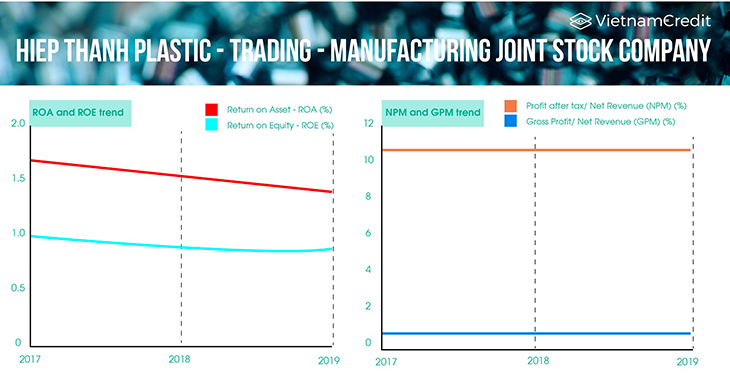

Công ty Cổ phần Nhựa – Thương mại – Sản xuất Hiệp Thành chuyên sản xuất những loại sản phẩm nhựa gia dụng và nhựa công nghiệp như bàn và ghế, thùng, chậu, rổ, thùng đựng rác, tủ, thùng đá ; và những thứ melamine như bát, đĩa, bát lớn, vật dụng cho trẻ nhỏ, muôi cơm và bộ đồ ăn tối. Ngoài thị trường trong nước, mẫu sản phẩm của công ty còn được xuất khẩu sang Nước Singapore, Úc, Malaysia, Mỹ .

Dữ liệu tài chính chỉ ra rằng doanh số bán hàng của công ty tăng nhẹ từ năm 2017 đến năm 2019. Tỷ suất lợi nhuận của công ty khá mỏng. ROA và ROE đều thấp hơn mức trung bình của ngành. Nợ lãi giảm 46,99% trong năm 2019. Tỷ lệ tổng dư nợ / tổng tài sản ở mức thấp.

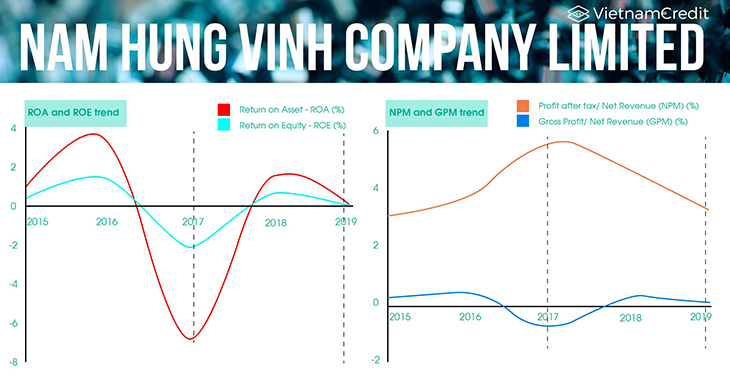

Công ty là nhà phân phối những mẫu sản phẩm nhựa. Công ty được chính thức xây dựng vào năm 2005 tại TP.HN. Công ty sản xuất nhiều loại loại sản phẩm gồm có thùng chứa chất bôi trơn, pallet, thùng rác, khay cho gia cầm, bình tưới nước và những thiết bị gia dụng. Hầu hết những loại sản phẩm của công ty được tiêu thụ ở thị trường trong nước .

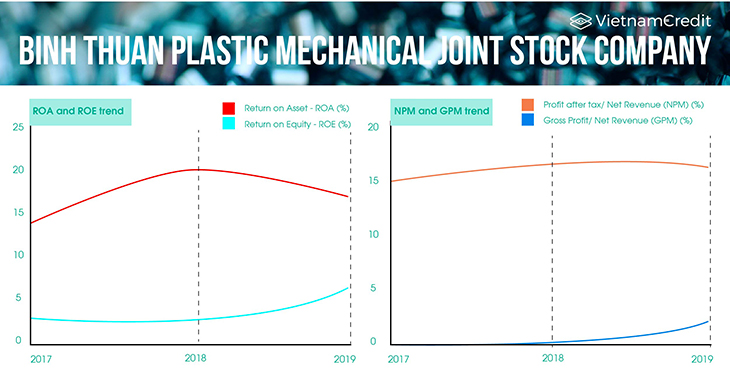

Nhựa Bình Thuận đã góp vốn đầu tư 45 % vốn để xây dựng công ty sản xuất khác tại tỉnh Hà Nam. Tháng 3/2020, công ty tăng vốn điều lệ từ 50 tỷ đồng lên 300 tỷ đồng. Dự kiến, quy mô của công ty sẽ được lan rộng ra trong thời hạn tới .

Kết quả kinh doanh của công ty đã được cải thiện qua các năm. Cụ thể, doanh thu năm 2019 tăng 51,31% so với năm 2018, đạt 132.305 triệu đồng; lợi nhuận sau thuế đạt 2.622 triệu đồng. Kết quả là hầu hết các chỉ số sinh lời đều được cải thiện.

Tổng tài sản của công ty cũng nhanh gọn được lan rộng ra, đạt 140.832 triệu đồng vào ngày 31 tháng 12 năm 2019 ( từ 57.554 triệu đồng vào ngày 31 tháng 12 năm 2017 ). Khả năng tự hỗ trợ vốn của công ty đã được cải tổ đáng kể, tuy nhiên nguồn vốn lưu động luôn thiếu vắng .

Công ty CP Nhựa Thành Phố Đà Nẵng được xây dựng năm 1976 do Nhà nước làm chủ chiếm hữu. Công ty được cổ phần hóa vào năm 2000. Năm 2001, CP của Công ty chính thức được niêm yết trên sàn HOSE với mã sàn chứng khoán DPC. Sau đó, quyết định hành động phát hành CP trên HNX vào năm 2009 .

Công ty chuyên sản xuất và kinh doanh thương mại những loại sản phẩm nhựa gồm có HDPE, ống nhựa uPVC và vỏ hộp nhựa. Nó nhập khẩu nguyên vật liệu từ Malaysia, Nước Singapore, Đất nước xinh đẹp Thái Lan, Trung Quốc và Nước Hàn .

Về kinh tế tài chính, công ty duy trì hoạt động giải trí kinh doanh thương mại khá tốt hàng năm .

Doanh thu tăng 23,08 % trong năm 2019 và đạt 39.771 triệu đồng trong nửa đầu năm 2020. Tỷ suất lợi nhuận gộp cao qua những năm cho thấy lợi thế cạnh tranh đối đầu đặc biệt quan trọng của công ty so với những doanh nghiệp cùng ngành. Tỷ suất sinh lời của nó cũng khá cao .

Về cơ cấu tổ chức nguồn vốn, do năm 2019 phải góp vốn đầu tư nhiều cho cơ sở vật chất nên phải sử dụng đòn kích bẩy kinh tế tài chính. Tỷ lệ nợ tại thời gian 30/6/2020 là 39,39 % .

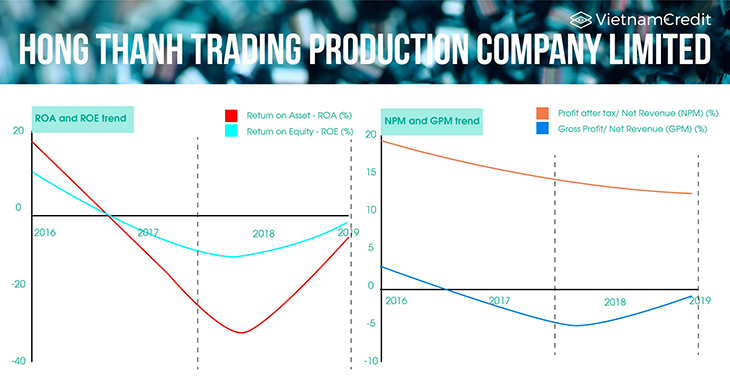

Được xây dựng từ năm năm trước, công ty chuyên gia công khuôn ép nhựa cũng như những linh phụ kiện nhựa của những thiết bị và vật dụng điện. Bên cạnh đó, công ty cũng sản xuất cây lau nhà quay và bộ dụng cụ xô và không có hoạt động giải trí xuất nhập khẩu .

Do tác động ảnh hưởng xấu đi của đại dịch COVID-19, kể từ tháng 2 năm 2020, nhu yếu đã giảm rõ ràng. Cụ thể, tổng doanh thu 6 tháng đầu năm 20 của công ty chỉ bằng khoảng chừng 50 % so với cùng kỳ năm ngoái .

Nhìn chung, quy mô kinh doanh thương mại của công ty đã được lan rộng ra trong những năm gần đây .

Tổng tài sản và tổng doanh thu của công ty đều tăng trong hai năm liên tục. Bên cạnh đó, hiệu suất sử dụng gia tài hiệu suất cao với tỷ suất cao hơn mức trung bình ngành. Tuy nhiên, do giá vốn cao nên công ty chỉ báo lãi sau thuế rất nhã nhặn, thậm chí còn lỗ trong những năm gần đây .

Các năm đều có các khoản vay và thuê tài chính đáng chú ý, đồng thời không có chi phí lãi vay. Do đó, công ty không gây ra nhiều rủi ro cho các đối tác của mình.

Công ty chuyên sản xuất những mẫu sản phẩm nhựa gồm có bản lề nhựa, phụ tùng xe hơi, chân vịt. Hiện tại, nó không có hoạt động giải trí xuất nhập khẩu. Nó không phải chịu bất kể tác động ảnh hưởng đáng kể nào của đại dịch COVID-19 .

Mặc dù doanh thu tăng trưởng lên 7.372 triệu đồng trong năm tài chính 2019 nhưng công ty đã không cắt giảm chi phí một cách hiệu quả. Từ năm 2018, lợi nhuận thuần từ hoạt động kinh doanh là âm. Tỷ suất lợi nhuận gộp cho thấy xu hướng giảm trong kỳ. Điều này cho thấy gánh nặng giá vốn hàng bán. Trong khi đó, chi phí phi sản xuất giảm trong năm tài chính 2017 và năm tài chính 2019.

Nguồn : VietnamCredit

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp