Rủi ro pha loãng sẽ làm giảm hấp dẫn định giá của thị trường chứng khoán Việt Nam?

Hai là, rà soát lại các chỉ số định giá tại thời điểm cuối quý 1/2007, khi VN-Index dao động xung quanh mức 1.130 điểm thì các chỉ số định giá lúc đó ở mức rất cao so với giai đoạn hiện nay. Cụ thể, P/E của VN-Index lúc đó ở mức 31,4x và P/B ở mức 8,9x với chỉ gần 140 cổ phiếu niêm yết có tổng vốn hoá khoảng 364 nghìn tỷ đồng và thanh khoản hàng ngày bình quân 1,2 nghìn tỷ đồng. Hiện nay, độ rộng của thị trường đã tăng gấp khoảng 17 lần về thanh khoản, 14 lần về vốn hoá và 9 lần về số lượng tài khoản chứng khoán trong khi mức định giá ở mức thấp hơn và hợp lý hơn nhiều lần.

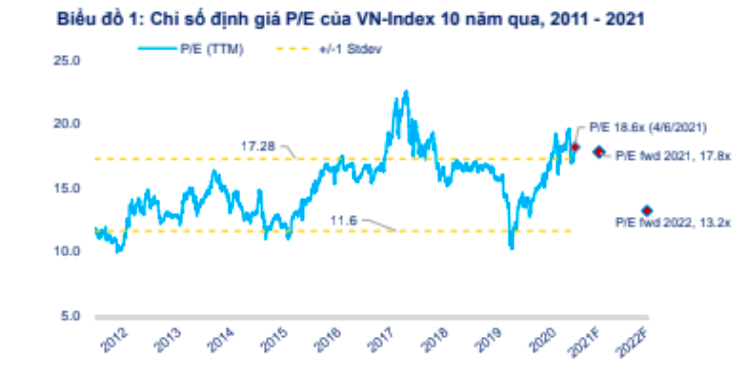

VN-Index hiện được định giá P / E ở mức 18,6 x doanh thu trượt 4 quý gần nhất đến hết quý 1/2021 và P / B ở mức 2,8 x. Mặc dù chỉ số đã phá ngưỡng 1.100 điểm vào 31/12/2020 và gần đây là 1.350 vào ngày 3/6/2021 nhưng xét trên chiều dài lịch sử vẻ vang 10 năm qua thì đây là mức định giá vẫn chưa quá cao so với trung bình 1 lần độ lệch chuẩn của chỉ số định giá này trong vòng 10 năm qua .

Ngoài ra, tính toán P/E forward dự báo ở mức 17,8x và P/B ở mức 2,1x. Tính toán này dựa trên số liệu dự báo lợi nhuận sau thuế của doanh nghiệp dự kiến tăng 20,7% và khối ngân hàng 23,8% và chưa xem xét yếu tố pha loãng lợi nhuận trên cổ phiếu do ảnh hưởng của việc phát hành tăng vốn mới của doanh nghiệp trong năm 2021.

Xem thêm: Đất ngói đặc sản khoái khẩu – Huyền Iris

So với những kênh gia tài khác, cống phẩm trung bình của VN-Index lúc bấy giờ đang ở mức 5,4 % đây là mức cao hơn rất nhiều so với lãi suất vay trái phiếu chính phủ nước nhà nhưng ở mức tương đương với lãi suất vay gửi tiết kiệm chi phí kỳ hạn 12 tháng .

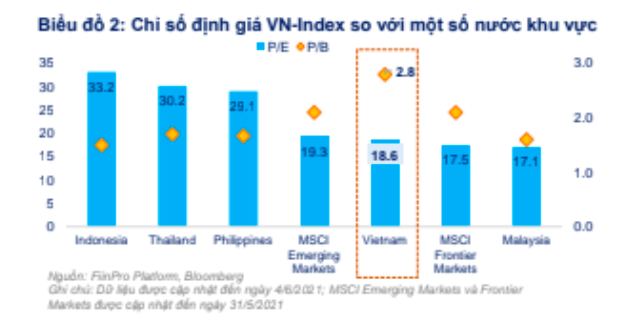

Còn so với các nước trong khu vực, với mức P/E 18,6x và P/B 2,8x thì VN-Index đang được giao dịch thấp hơn trong tương quan với lợi nhuận nhưng cao hơn đáng kể trong tương quan với giá trị sổ sách so với các thị trường trong khu vực. Điểm đáng lưu ý là rất ít thị trường trung khu vực có thể có được dự báo triển vọng tăng trưởng lợi nhuận 20,6% cả năm 2021 và 33,4% trong năm 2022. Điều này có lẽ đã làm nên sự khác biệt cho câu chuyện Việt Nam và là chỉ số có mức tăng lớn nhất từ đầu năm 2021 so với các thị trường mới nổi.

Xem thêm: Tục ăn đất dưới góc nhìn khoa học

Tuy vậy, vẫn còn nhiều yếu tố rủi ro đáng tiếc cần theo dõi. Nhóm Ngân hàng đang góp phần tới 43 % cơ cấu tổ chức doanh thu năm 2021 toàn thị trường. Do đó, việc theo dõi quý 2/2021 và biến hóa chủ trương tương quan có tác động ảnh hưởng như lãi suất vay kêu gọi, tỷ suất trích lập dự trữ nợ xấu, năng lực liên tục duy trì tăng trưởng doanh thu từ hoạt động giải trí dịch vụ cũng như hoạt động giải trí phát hành pha loãng sẽ là yếu tố quan trọng để nhà đầu tư cần theo dõi và nhìn nhận ảnh hưởng tác động đến tâm ý thị trường nói chung và đến những chỉ số nền tảng này của thị trường .Hơn nữa, mặc dầu doanh thu sau thuế được dự báo là tăng trưởng với vận tốc cao cho năm 2021 và cả năm 2022 yếu tố rủi ro đáng tiếc pha loãng cũng khá lớn. Tức là trong thời hạn tới số lượng CP mới phát hành sẽ tăng lên trong khi nguồn vốn kêu gọi trong năm nay của doanh nghiệp sẽ đem lại doanh thu cho những năm tiếp theo .Do đó, những chỉ số về định giá và lãi cơ bản trên CP sẽ có mức tăng trưởng thấp hơn. Ví dụ, trong khi doanh thu sau thuế năm 2021 của khối doanh nghiệp dự báo tăng trưởng 20,7 % nhưng lãi cơ bản trên CP EPS được nhìn nhận dự kiến tăng trưởng ở mức 10,1 %.

Tuy vậy, vẫn còn nhiều yếu tố rủi ro đáng tiếc cần theo dõi. Nhóm Ngân hàng đang góp phần tới 43 % cơ cấu tổ chức doanh thu năm 2021 toàn thị trường. Do đó, việc theo dõi quý 2/2021 và biến hóa chủ trương tương quan có tác động ảnh hưởng như lãi suất vay kêu gọi, tỷ suất trích lập dự trữ nợ xấu, năng lực liên tục duy trì tăng trưởng doanh thu từ hoạt động giải trí dịch vụ cũng như hoạt động giải trí phát hành pha loãng sẽ là yếu tố quan trọng để nhà đầu tư cần theo dõi và nhìn nhận ảnh hưởng tác động đến tâm ý thị trường nói chung và đến những chỉ số nền tảng này của thị trường .Hơn nữa, mặc dầu doanh thu sau thuế được dự báo là tăng trưởng với vận tốc cao cho năm 2021 và cả năm 2022 yếu tố rủi ro đáng tiếc pha loãng cũng khá lớn. Tức là trong thời hạn tới số lượng CP mới phát hành sẽ tăng lên trong khi nguồn vốn kêu gọi trong năm nay của doanh nghiệp sẽ đem lại doanh thu cho những năm tiếp theo .Do đó, những chỉ số về định giá và lãi cơ bản trên CP sẽ có mức tăng trưởng thấp hơn. Ví dụ, trong khi doanh thu sau thuế năm 2021 của khối doanh nghiệp dự báo tăng trưởng 20,7 % nhưng lãi cơ bản trên CP EPS được nhìn nhận dự kiến tăng trưởng ở mức 10,1 %.

Source: https://laodongdongnai.vn

Category: Thị Trường