Triển vọng lạm phát tại Việt Nam giai đoạn 2018-2020

Triển vọng lạm phát tại Việt Nam giai đoạn 2018-2020

Tuy nhiên, nếu tính lạm phát của tháng 12/2017 so với cùng kỳ năm năm nay thì số lượng chỉ là 2,60 %, còn lạm phát cơ bản cũng chỉ ở mức 1,29 %. Trên thực tiễn, thực trạng lạm phát thấp đã diễn ra trong vài năm gần đây và nhiều năng lực sẽ liên tục được duy trì trong những năm tới nếu không có những cú sốc lớn từ phía cung như giá dầu, giá lương thực và giá dịch vụ y tế, giáo dục …

Thực trạng lạm phát tại Việt Nam giai đoạn 2012-2017

Bạn đang đọc: Triển vọng lạm phát tại Việt Nam giai đoạn 2018-2020

Theo những số liệu của Tổng cục Thống kê, tính trung bình, trong năm 2017, CPI tăng 3,53 % so với năm năm nay. Tuy nhiên, nếu tính lạm phát của tháng 12/2017 so với cùng kỳ năm năm nay, thì số lượng này chỉ là 2,6 %. Ở một góc nhìn khác, lạm phát cơ bản của tháng 12/2017 so với cùng kỳ năm trước còn ở mức thấp hơn, chỉ 1,29 % .

Nguyên nhân khiến lạm phát toàn diện và tổng thể cao hơn lạm phát cơ bản trong năm 2017 hầu hết là do việc tăng giá dịch vụ y tế gây nên. Với việc giá dịch vụ y tế tăng tới 37,3 % trong năm 2017 và nhóm sản phẩm & hàng hóa này có tỷ trọng 3,87 % trong rổ hàng hóa CPI, góp phần của giá dịch vụ y tế trong số lượng 2,6 % nêu trên, nếu tính gần đúng khoảng chừng 1,44 %. Nói cách khác, nếu không tính giá dịch vụ y tế, lạm phát của tháng 12/2017 so với cùng kỳ năm trước chỉ khoảng chừng 1,16 % – tương tự với mức lạm phát cơ bản và là mức rất thấp trong lịch sử vẻ vang .

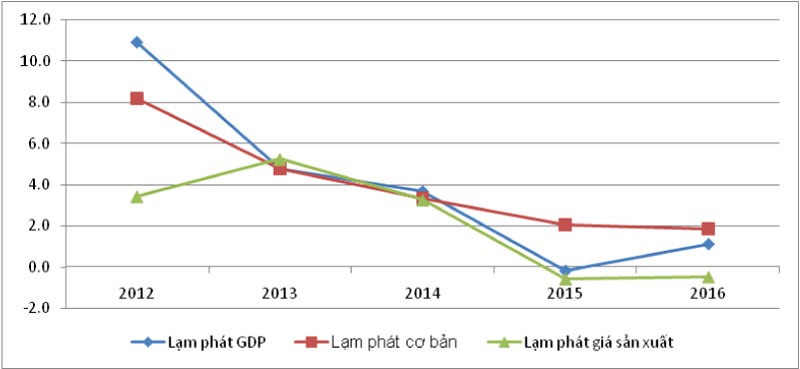

Trên thực tiễn, thực trạng lạm phát thấp đã Open từ vài năm trở lại đây. Nếu lấy lạm phát GDP, lạm phát cơ bản và lạm phát giá sản xuất làm thước đo, thực trạng lạm phát thấp ( dưới 2 % ) đã Open từ năm năm ngoái, trong đó lạm phát giá sản xuất có 2 năm đạt giá trị âm liên tục ( năm ngoái và năm nay ) .

Hình 1: Lạm phát GDP, lạm phát cơ bản và lạm phát giá sản xuất tẠi Việt Nam giai đoạn 2012-2016 (%)

|

| Nguồn: ADB. Key Indicators for Asia and the Pacific, 2017 |

Tình trạng lạm phát thấp lúc bấy giờ được lý giải là do vận tốc tăng tiêu tốn ngân sách và vận tốc tăng cung tiền trong tiến trình 2012 – 2017 đã giảm đi nhiều so với quy trình tiến độ 2007 – 2011. Cụ thể, vận tốc tăng chi ngân sách nhà nước ( NSNN ) đã giảm từ mức trung bình 21,4 % trong tiến trình 2007 – 2011 xuống còn trung bình 13,2 % trong tiến trình 2012 – năm nay, còn vận tốc tăng cung tiền M2 cũng giảm tương ứng từ mức 32,5 % quy trình tiến độ 2006 – 2010 xuống còn 16,9 % tiến trình 2011 – năm nay .

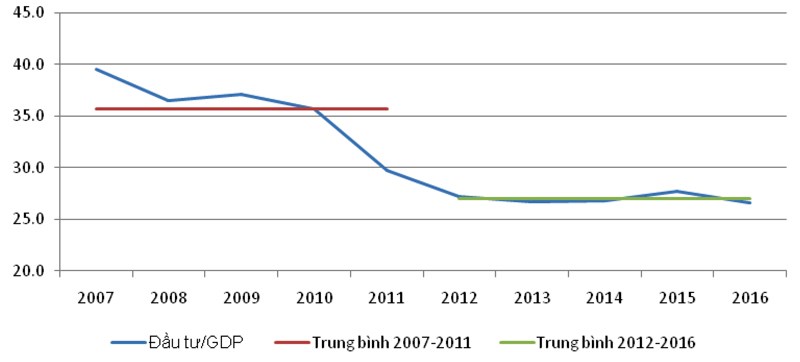

Sự thắt chặt về tài khóa và tiền tệ so với tiến trình trước đã khiến tỷ lệ góp vốn đầu tư / GDP của Việt Nam giảm mạnh trong quy trình tiến độ 2012 – năm nay. Trong tiến trình 2007 – 2011, tỷ trọng góp vốn đầu tư toàn xã hội / GDP trung bình là 35,7 % ( trong đó năm 2007 đạt gần 40 % GDP ), sau đó đã giảm mạnh và trong quy trình tiến độ 2012 – năm nay chỉ còn ở mức khoảng chừng 27 % .

Điều đáng chú ý quan tâm là tỷ lệ góp vốn đầu tư / GDP trong quy trình tiến độ 2012 – năm nay thấp một cách bền vững và kiên cố. Nguyên nhân là do nền kinh tế tài chính đã không còn nhiều nguồn lực cho tăng trưởng. Cụ thể như :

Thứ nhất, tình trạng nợ công duy trì ở mức cao, gần mức trần 65% GDP Quốc hội cho phép, đã khiến Chính phủ không thể tăng mạnh thâm hụt ngân sách. Trong khi đó, do chi thường xuyên và chi trả nợ tăng nhanh nên tỷ trọng chi đầu tư phát triển trong tổng chi NSNN đã liên tục giảm từ mức 27,5% năm 2012 xuống còn 19,7% năm 2016.

Hình 2: Tốc độ tăng cung tiền M2 tại Việt Nam giai đoạn 2006-2016 (%)

|

| Nguồn: ADB. Key Indicators for Asia and the Pacific 2017 |

Thứ hai, do quy mô nợ xấu ở mức cao, tương đương với quy mô vốn chủ sở hữu của cả hệ thống ngân hàng, nên các ngân hàng thương mại (NHTM) cũng không muốn cho vay, một mặt đảm bảo thanh khoản, mặt khác lo ngại nợ xấu gia tăng.

Thứ ba, do trước đây vay nợ quá nhiều, các doanh nghiệp ngày nay cũng phải lo trả nợ, giảm tỷ lệ đòn bẩy.

Như vậy, hoàn toàn có thể thấy, thực trạng cả nợ công và nợ xấu ở mức cao đang là nguyên do sâu xa dẫn đến thực trạng góp vốn đầu tư thấp, tăng trưởng thấp và lạm phát thấp vững chắc lúc bấy giờ .

Triển vọng lạm phát đến năm 2020

Về mặt định tính, hoàn toàn có thể đánh giá và nhận định rằng, trong thời hạn tới, về phía tổng cầu, chưa có yếu tố nào đủ đột biến để đẩy lạm phát lên cao .

Đối với chủ trương tài khóa, trong vài năm gần đây, thâm hụt NSNN không thay đổi ở mức trên 4 % GDP. Các kế hoạch về tài khóa trong những năm tới cho thấy, tỷ lệ nợ công vẫn sẽ được duy trì không thay đổi trong khoảng chừng 60-65 % GDP nên góp vốn đầu tư công sẽ khó có sự cải tiến vượt bậc, mặc dầu xu thế tỷ trọng góp vốn đầu tư công giảm hoàn toàn có thể sẽ không tiếp nối do nhà nước tăng nhanh cổ phần hóa, lan rộng ra cơ sở thuế để không thay đổi nguồn thu ngân sách .

Trong thời gian qua, trước thực trạng khan hiếm vốn ngân sách cho phát triển cơ sở hạ tầng, Chính phủ đã khuyến khích các thành phần kinh tế khác nhau tham gia đầu tư vào các dự án giao thông dưới hình thức BOT… Mặc dù vậy, quá trình thực hiện các dự án BOT cho thấy còn nhiều bất cập, vì vậy, việc phát triển các dự án hợp tác công tư sẽ khó tăng mạnh trong những năm tới, thậm chí có thể giảm.

Về chủ trương tiền tệ, những giải pháp giảm nợ xấu cho đến nay vẫn còn mang tính hình thức, mà chưa có những giải pháp giải quyết và xử lý mang tính thực ra, tức là có sự quy đổi về chiếm hữu đi kèm với dòng tiền thực. Trong khi đó, NHNN vẫn giữ lãi suất vay quản lý ở mức cao, mặc dầu mức lãi suất vay này hầu hết chỉ ảnh hưởng tác động đến lãi suất vay trên thị trường liên ngân hàng nhà nước .

Hình 3: Tỷ trọng đầu tư toàn xã hội so với GDP tại Việt Nam giai đoạn 2007-2016 (%)

|

| Nguồn: ADB. Key Indicators for Asia and the Pacific 2017 |

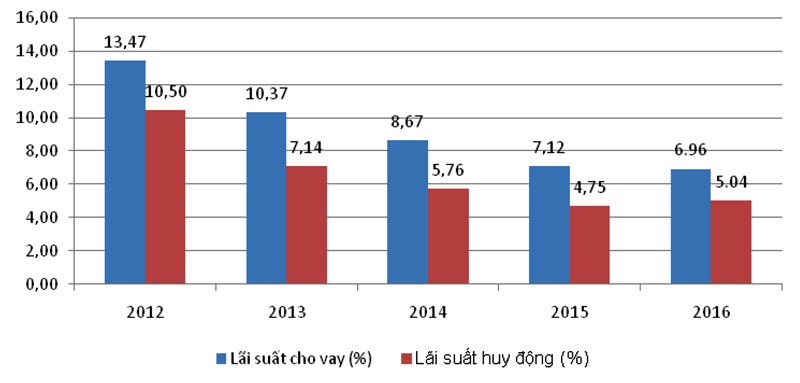

Lãi suất cho vay trung bình của nền kinh tế tài chính giảm rất chậm ( gần như không đổi khác ) trong năm năm nay. Trong khi đó, lãi suất vay kêu gọi trung bình của nền kinh tế tài chính năm năm nay lại có xu thế tăng nhẹ so với năm năm ngoái. Trước sự thu hẹp khoảng cách giữa lãi suất vay kêu gọi và lãi suất vay cho vay nói trên, những NHTM trong thời hạn tới sẽ khó giảm lãi suất vay cho vay nếu không có sự tương hỗ từ NHNN.

Với những khuynh hướng về tài khóa và tiền tệ nêu trên hoàn toàn có thể đánh giá và nhận định rằng, lạm phát trong thời hạn tới sẽ liên tục được duy trì ở mức thấp như trong những năm gần đây và hầu hết nhờ vào vào những cú sốc về cung như giá dầu, giá lương thực, giá dịch vụ y tế, giáo dục … Việc lạm phát cơ bản, tính trung bình trong 3 tháng cuối năm 2017 đã hạ xuống mức dưới 0,1 % / tháng cho thấy, áp lực đè nén lạm phát từ phía tổng cầu lúc bấy giờ là rất thấp .

Tuy nhiên, kể từ năm 2018, nhiều năng lực nhà nước sẽ không kiểm soát và điều chỉnh mạnh giá những dịch vụ, do Nhà nước quản trị bằng giải pháp hành chính, vì lộ trình kiểm soát và điều chỉnh giá về cơ bản đã triển khai xong. Còn giá dầu cũng sẽ khó hoàn toàn có thể tăng mạnh khi Cục Dự trữ Liên bang Mỹ ( Fed ) liên tục tăng lãi suất vay và Ngân hàng Trung ương châu Âu ( ECB ) cũng có khuynh hướng giảm dần những giải pháp tương hỗ nền kinh tế tài chính .

Hình 4: Lãi suất cho vay và lãi suất huy động trung bình tại Việt Nam giai đoạn 2012-2016 (%)

|

| Nguồn: Ngân hàng Thế giới |

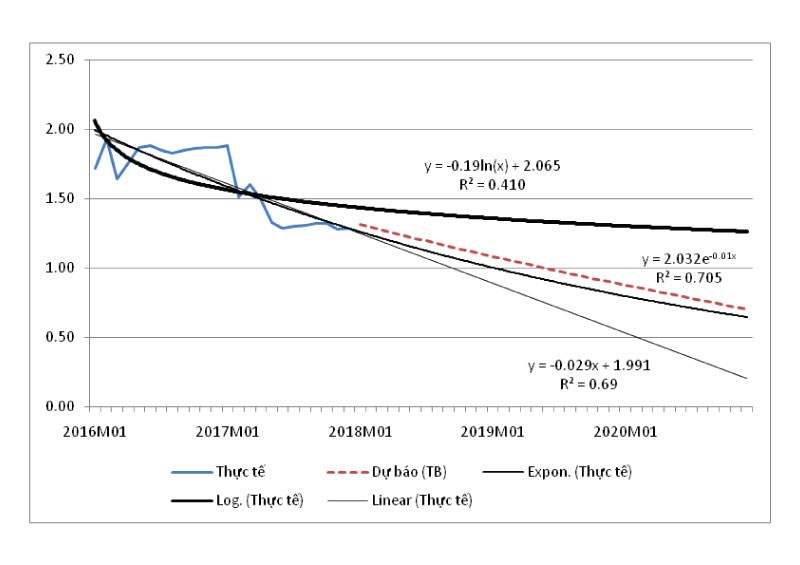

Về mặt định lượng, trong quy trình tiến độ từ tháng 1/2016 đến tháng 12/2017, lạm phát cơ bản có xu thế giảm. Nếu xu thế này liên tục được duy trì thì lạm phát cơ bản sẽ tiệm cận ở mức 1 % vào cuối năm 2018 và xuống dưới 1 % vào năm 2019 – 2020. Bởi vì, lạm phát toàn diện và tổng thể có xu thế xoay quanh lạm phát cơ bản trong dài hạn, nên 2 thước đo lạm phát này nhiều năng lực sẽ có sự quy tụ ở mức khoảng chừng 0,5 – 1 % trong những năm tới .

Hình 5: Lạm phát cơ bản của các tháng trong năm so với cùng kỳ năm trước tại Việt Nam từ tháng 1/2016 đến tháng 12/2017 và dự báo (%)

|

| Nguồn: Tổng cục Thống kê và tính toán của tác giả |

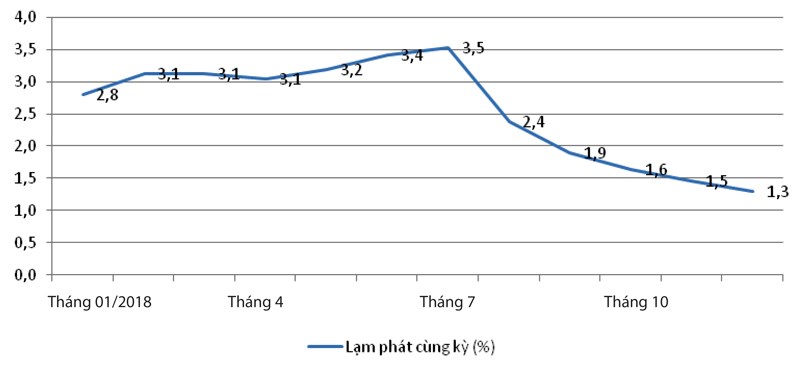

Riêng trong năm 2018, lạm phát cùng kỳ của những tháng sẽ có khuynh hướng tăng lên trong nửa đầu năm nhưng sau đó sẽ giảm xuống vào cuối năm. Lý do lạm phát cùng kỳ tăng trong những tháng đầu năm là vì lạm phát trong những tháng đầu năm 2017 ở mức rất thấp do ảnh hưởng tác động của việc giá thịt lợn giảm .

Nhưng đến năm 2018 điều này không còn nữa. Trong khi đó, những tháng cuối năm 2017 lạm phát cùng kỳ tăng mạnh do kiểm soát và điều chỉnh giá dịch vụ y tế và giáo dục ( riêng trong 3 tháng ( 8-10 / 2017 ) lạm phát đã tăng 1,9 % ). Bởi vậy, nếu những tháng cuối năm 2018 nhà nước không kiểm soát và điều chỉnh giá dịch vụ y tế, giáo dục thì lạm phát sẽ giảm mạnh. Dự báo trung bình, lạm phát trong năm 2018 sẽ vào khoảng chừng 2,6 %, cách tương đối xa so với tiềm năng 4 % được Quốc hội trải qua .

Hình 6: Dự báo lạm phát CPI so với cùng kỳ của các tháng từ tháng 12/2017 đến tháng 11/2018 (%)

|

| Nguồn: Tổng cục Thống kê và tính toán của tác giả |

Như vậy, trong những năm gần đây, nợ xấu và nợ công ở mức cao đang là nguyên do dẫn đến góp vốn đầu tư thấp, tăng trưởng thấp và lạm phát thấp tại Việt Nam .

Do triển vọng giải quyết và xử lý nợ xấu, giảm nợ công, hạ lãi suất vay hiện vẫn chưa rõ ràng, hoàn toàn có thể kỳ vọng, lạm phát trong thời hạn tới sẽ liên tục thấp, xoay quanh mức khoảng chừng 1 %, nếu không có những cú sốc lớn từ phía cung như giá dầu, giá lương thực, giá dịch vụ y tế và giáo dục …

Tài liệu tham khảo:

1. ADB, Key Indicators for Asia and the Pacific, 2017 ;

2. Nguyễn Đức Độ, Dự báo lạm phát dựa trên sự chênh lệch giữa các chỉ số giá, Tạp chí Tài chính, số 4/2016 (kỳ 1), trang 40-42;

3. Tổng cục Thống kê, Chỉ số giá tiêu dùng, chỉ số giá vàng và chỉ số giá USD, tháng 1-12 / 2017 ;

4. Tổng cục Thống kê, Tình hình kinh tế tài chính – xã hội năm 2017 ;

5. World Bank. https://data.worldbank.org/indicator .

Source: https://laodongdongnai.vn

Category: Thị Trường