Ảnh hưởng của lãi suất và tỷ giá đến lạm phát giai đoạn 2000-2019 ở Việt Nam

Tóm tắt: Lạm phát, lãi suất thị trường và tỷ giá hối đoái có quan hệ mật thiết với nhau, tác động qua lại lẫn nhau. Lạm phát cao làm lãi suất thị trường và tỷ giá hối đoái gia tăng, ngược lại khi muốn kiểm soát và kìm chế lạm phát ở mức độ có lợi cho nền kinh tế, Nhà nước dùng chính sách điều chỉnh lãi suất và tỷ giá hợp lý để định hướng lạm phát biến động theo mục tiêu đã định. Bằng phương pháp thu thập dữ liệu được công bố, thông kê, phân tích, liên hệ, so sánh… để đánh giá về định tính; sử dụng phương pháp kinh tế lượng để đánh giá về định lượng, bài viết đã phân tích, đánh giá mối quan hệ tác động của lãi suất và tỷ giá đến lạm phát giai đoạn 2000-2019 ở Việt Nam. Kết quả nghiên cứu theo phương pháp định lượng cho thấy trong giai đoạn vừa qua, lạm phát ít ảnh hưởng bởi tỷ giá hối đoái, nhưng bị tác động lớn bởi lãi suất thị trường.

The impact of interest rates and exchange rates on inflation in Vietnam during 2000-2019

Abstract: Inflation, market interest rates and exchange rates are closely related, interacting with each other. High inflation causes market interest rates and exchange rates to increase, on the contrary, in order to control inflation at a favorable level for the economy, the State uses interest rate adjustment policy and reasonable rates to guide inflation rate within the set target. Based on published data collection methods, statistics, analysis, contact, comparison.. . to assess qualitatively; Using econometric methods for quantitative assessment, the article analyzes and assesses the relationship between interest rates and exchange rates on inflation in Vietnam during 2000-2019. The results of quantitative research show that, inflation is less affected by exchange rates, but is significantly affected by market interest rates in the recent period.

1.Tổng quan về mối quan hệ giữa lạm phát, lãi suất và tỷ giá

Lạm phát là sự gia tăng giá cả sản phẩm & hàng hóa và dịch vụ của một nền kinh tế tài chính trong một khoảng chừng thời hạn nhất định, cùng với sự mất giá trị của một loại tiền tệ nào đó. Khi mức giá chung tăng cao, một đơn vị chức năng tiền tệ sẽ mua được ít sản phẩm & hàng hóa và dịch vụ hơn so với trước đây, do đó lạm phát phản ánh sự suy giảm nhu cầu mua sắm trên một đơn vị chức năng tiền tệ. Lạm phát là hiện tượng kỳ lạ kinh tế tài chính phổ cập của mọi vương quốc trong những quy trình tiến độ tăng trưởng kinh tế tài chính. Đơn vị đo lường và thống kê lạm phát là chỉ số giá tiêu dùng ( CPI ) được cơ quan thống kê vương quốc công bố hàng tháng, quý, năm .

Lãi suất là tỷ suất mà theo đó tiền lãi được người vay trả cho việc sử dụng tiền mà họ vay từ người cho vay. Cụ thể, lãi suất vay là tỷ suất Xác Suất trên tiền gốc phải trả cho một số lượng nhất định của thời hạn mỗi thời kỳ, thường được tính theo năm. Lãi suất là một công cụ quan trọng của chủ trương tiền tệ ( CSTT ), được ngân hàng nhà nước TW ( NHTW ) những nước sử dụng để điều tiết những chỉ tiêu kinh tế tài chính vĩ mô như lạm phát, góp vốn đầu tư, thất nghiệp … Lãi suất được đề cập đến trong bài viết này là lãi suất vay thị trường, được thống kê giám sát, tổng hợp từ lãi suất vay cho vay trung hạn của 4 NHTM Nhà nước ở Nước Ta, hình thành trên cơ sở lãi suất vay cơ bản của Ngân hàng Nhà nước ( NHNN ) .

Tỷ giá hối đoái là một chỉ số thống kê giám sát giá trị của hai loại tiền tệ, tỷ giá hối đoái phản ánh giá trị của 1 đơn vị chức năng đồng xu tiền này khi trao đổi 1 đơn vị chức năng đồng xu tiền khác. Tỷ giá hối đoái là mức giá tại một thời gian đồng tiền của một vương quốc hay khu vực hoàn toàn có thể được quy đổi sang đồng tiền của vương quốc hay khu vực khác. Theo đó, tỷ giá được tính bằng số đơn vị chức năng nội tệ trên một đơn vị chức năng ngoại tệ. Khi tỷ giá giảm đồng nghĩa tương quan với việc đồng nội tệ lên giá và ngoại tệ giảm giá, ngược lại tỷ giá tăng thì đồng nội tệ giảm còn ngoại tệ sẽ lên giá. NHTW sử dụng công cụ tỷ giá để điều tiết những chỉ tiêu kinh tế tài chính vĩ mô như : Cán cân thương mại, lạm phát, ổn định giá vàng, không thay đổi lãi suất vay thị trường … Trong rổ ngoại tệ của Việt Nam giao dịch trên thị trường ngoại hối và ngoại thương thì USD là đồng ngoại tệ chiếm tỷ trọng lớn nhất, được NHNN chọn là 1 trong 8 loại ngoại tệ để tính tỷ giá TT trong quản trị quản lý chủ trương tỷ giá. Tỷ giá được đề cập đến trong bài viết này là tỷ giá giữa đồng USD và VND, là tỷ ngoại tệ TT trung bình hàng năm do NHNN Nước Ta công bố .

Mối quan hệ giữa lãi suất và lạm phát

Khi NHNN cắt giảm lãi suất vay cơ bản ( thả lỏng tiền tệ ) khiến cho lãi suất vay trên những khoản vay cũng giảm theo, điều này sẽ khiến người dân chăm sóc hơn đến những khoản vay. Do vậy, lượng tiền lưu thông và mức tiêu dùng xã hội cũng tăng lên. Cùng lúc đó, lượng cung tiền với giá rẻ sẽ làm giá trị đồng xu tiền vương quốc thấp đi so với những loại ngoại tệ khác. Đồng nghĩa với việc tỷ suất lạm phát hoàn toàn có thể tăng lên .

trái lại, khi NHNN tăng lãi suất vay cơ bản ( thắt chặt tiền tệ ) khiến những NHTM ngày càng tăng lãi suất vay cho vay ở những kỳ hạn, làm cho nhu yếu về tiền giảm xuống. Cùng với đó, người dân thích gửi tiền vào ngân hàng nhà nước để hưởng lợi từ mức lãi suất vay cao, cho nên vì thế nhu yếu tiêu dùng thấp đi làm giảm rủi ro tiềm ẩn tăng giá sản phẩm & hàng hóa. Việc tăng lãi suất vay như vậy sẽ làm giảm lượng tiền trong lưu thông, ảnh hưởng tích cực lên đồng tiền của một vương quốc. Vì vậy sẽ dẫn đến lạm phát thấp .

Tuy nhiên, lãi suất vay tăng cao vừa là giải pháp kiềm chế lạm phát nhưng đồng thời lại có tác động ảnh hưởng làm tăng ngân sách kinh tế tài chính cho doanh nghiệp, vì thế cũng góp thêm phần làm tăng giá cả sản phẩm & hàng hóa khi doanh nghiệp chuyển ngân sách đó cho người tiêu dùng và đẩy lạm phát ngày càng tăng .

Theo kim chỉ nan hiệu ứng Fisher ( 1993 ), lãi suất vay danh nghĩa và lạm phát có mối quan hệ cùng chiều với nhau. Fisher giả thiết rằng lãi suất vay danh nghĩa bằng kỳ vọng lạm phát cộng với lãi suất vay thực. Khi lạm phát tăng thì lãi suất vay danh nghĩa tăng để bảo vệ mức lãi suất vay thực. Điều này sẽ ảnh hưởng đến lạm phát kỳ vọng cũng như hoạt động giải trí tiêu tốn và góp vốn đầu tư. Nếu người dân tin rằng lãi suất vay tiết kiệm chi phí sẽ không đổi hoặc tăng rất thấp, nghĩa là lãi suất vay thực sẽ âm thì họ sẽ rút tiền gửi tiết kiệm chi phí và góp vốn đầu tư vào gia tài thực hay sản phẩm & hàng hóa để bảo vệ nhu cầu mua sắm. Khi đó, lạm phát sẽ có khuynh hướng ngày càng tăng, do đó lãi suất vay là một biến số quan trọng, ảnh hưởng trực tiếp đến quyết định hành động tiêu dùng, góp vốn đầu tư của những chủ thể kinh tế tài chính, đồng thời cũng là biến số kinh tế tài chính ảnh hưởng tác động đến kỳ vọng lạm phát

Theo quy luật kinh tế thị trường, lạm phát phải thấp hơn lãi suất vay tiền gửi, lãi suất vay tiền gửi phải thấp hơn lãi suất vay cho vay. Nếu tỷ suất lạm phát cao hơn so với mức lãi suất vay tiền gửi thì việc gửi tiền vào những ngân hàng nhà nước sẽ vô ích khi đồng xu tiền mất giá nhanh hơn lãi suất vay được hưởng. Vì thế người tiêu dùng muốn dùng tiền để mua sản phẩm & hàng hóa, giao dịch thanh toán dịch vụ, cất trữ vàng hoặc đầu tư mạnh bất động sản để bảo vệ nhu cầu mua sắm của đồng xu tiền. Điều này càng làm tăng lượng tiền trong lưu thông, dẫn đến ngày càng tăng lạm phát và ảnh hưởng tác động xấu tới nền kinh tế tài chính nói chung. Nếu mức lãi suất vay và tỷ suất lạm phát tương tự nhau, tình hình cũng sẽ có diễn biến tương tự như nhưng ở vận tốc chậm hơn .

Như vậy, lạm phát và lãi suất vay có quan hệ ngặt nghèo với nhau, ảnh hưởng tác động qua lại với nhau, vừa là nguyên do và hệ quả của nhau. Khi lạm phát cao dẫn đến phải vận dụng chủ trương lãi suất vay cao để bảo vệ lãi suất vay thực, nhưng khi vận dụng chủ trương lãi suất vay cao trong một thời hạn nhất định ( thắt chặt tiền tệ ) hoàn toàn có thể ngưng trệ ngày càng tăng lạm phát. Do đó, sự ảnh hưởng tác động giữa lạm phát và lãi suất vay hoàn toàn có thể thuận chiều hay nghịch chiều tùy từng quá trình đơn cử và ở mỗi vương quốc có những điều kiện kèm theo khác nhau .

Mối quan hệ giữa tỷ giá và lạm phát

Theo triết lý kinh tế tài chính học vĩ mô, trong nền kinh tế tài chính mở, ảnh hưởng tác động của chủ trương tỷ giá đến lạm phát theo ba kênh truyền dẫn sau :

Kênh thứ nhất : Tác động của tỷ giá tới lạm phát qua xuất khẩu ròng, đó là khi đồng nội tệ giảm giá so với đồng tiền quốc tế, xuất khẩu ròng tăng lên, cán cân thương mại hoàn toàn có thể được cải tổ. Do xuất khẩu ròng là một thành phần của tổng cầu AD, nên khi xuất khẩu ròng tăng, đường AD di dời lên trên ( trong quy mô AD-AS ), tác động ảnh hưởng làm lạm phát ngày càng tăng .

Kênh thứ hai : Tác động của tỷ giá tới lạm phát qua cán cân thanh toán giao dịch. Cơ chế truyền dẫn này trải qua hai quy trình tiến độ :

[ i ]. Khi tỷ giá tăng, xuất nhập khẩu ròng sẽ tăng lên, góp thêm phần cải tổ thực trạng cán cân thương mại. Mặt khác khi xuất nhập khẩu ròng tăng, đường IS di dời sang phải ( quy mô IS-LM ), lãi suất vay trong nước tăng lên, trong thời gian ngắn luồng vốn đổ vào trong nước tăng ( nguồn vốn góp vốn đầu tư trực tiếp và gián tiếp ) làm cán cân vốn tăng lên, từ đó cán cân thanh toán giao dịch toàn diện và tổng thể được cải tổ .

[ ii ]. Khi cán cân thanh toán giao dịch tổng thể và toàn diện thặng dư, tức là luồng vốn quốc tế đổ vào trong nước tăng lên, lúc này sẽ có hai năng lực xảy ra : ( 1 ) NHTW sẽ phải đáp ứng thêm tiền để mua ngoại tệ nhằm mục đích giữ tỷ giá không bị giảm xuống để khuyến khích xuất khẩu và hạn chế nhập khẩu, mặt khác để tăng cường dự trữ ngoại hối vương quốc. Như vậy, ảnh hưởng tác động không mong ước là cung tiền tăng lên, đường LM di dời sang phải ( quy mô IS-LM ) làm cân đối tiền hàng trong nền kinh tế tài chính biến hóa, lạm phát sẽ tăng lên ; ( 2 ) nếu NHTW không vì tiềm năng giữ cho đồng bản tệ được định giá thấp để khuyến khích xuất khẩu và giả định rằng dự trữ ngoại hối đã đủ mức thiết yếu và không cần tăng thêm, trong trường hợp cán cân toàn diện và tổng thể thặng dư thì vẫn có một lượng ngoại tệ tăng lên trong nền kinh tế tài chính. Với những nước có nền kinh tế tài chính bị đôla hóa ở mức độ cao, tổng phương tiện đi lại thanh toán giao dịch của nền kinh tế tài chính trong trường hợp này vẫn tăng lên vì nó gồm có hai phần là : Tổng phương tiện giao dịch thanh toán bằng nội tệ và tổng phương tiện đi lại giao dịch thanh toán bằng ngoại tệ. Khi tổng phương tiện đi lại thanh toán giao dịch tăng lại gây sức ép lên Ngân sách chi tiêu và đẩy lạm phát tăng lên .

Kênh thứ ba : Tác động của tỷ giá tới lạm phát qua giá hàng nhập khẩu. Giá hàng nhập khẩu bị ảnh hưởng tác động bởi hai thành phần là giá nhập khẩu trên thị trường quốc tế và tỷ giá danh nghĩa. Khi tỷ giá danh nghĩa tăng làm giá hàng nhập khẩu tăng và ngược lại. Hàng nhập khẩu hoàn toàn có thể là sản phẩm & hàng hóa ship hàng cho sản xuất trong nước hoặc Giao hàng tiêu dùng. Nếu là hàng nhập khẩu Giao hàng sản xuất, khi tỷ giá tăng dẫn đến ngân sách những yếu tố nguồn vào tăng, loại sản phẩm đầu ra cũng phải tăng giá. Nếu là hàng nhập khẩu tiêu dùng, khi tỷ giá tăng dẫn đến giá của sản phẩm & hàng hóa tính bằng nội tệ tăng lên cũng là một nguyên do gây ra lạm phát. Tuy nhiên, ảnh hưởng của giá hàng nhập khẩu đến lạm phát sẽ biểu lộ rõ hơn khi vương quốc có tỷ suất nhập khẩu / GDP lớn, còn với những nước có tỷ suất này nhỏ, dẫn truyền từ sự đổi khác của tỷ giá qua giá hàng nhập khẩu đến lạm phát là không đáng kể

Theo Goldberg và Knetter ( 1997 ), những chuyên viên kinh tế tài chính đặt nền móng cho điều tra và nghiên cứu về ảnh hưởng của tỷ giá đến lạm phát cho rằng, có hai kênh truyền dẫn tỷ giá quan trọng đó là truyền dẫn tỷ giá trực tiếp và gián tiếp .

+ Kênh truyền dẫn trực tiếp phụ thuộc vào vào yếu tố của thị trường nước xuất khẩu. Gọi e là tỷ giá của đồng xu tiền nội tệ trên một đơn vị chức năng đồng ngoại tệ và p * là giá sản phẩm & hàng hóa nhập khẩu từ thị trường quốc tế theo ngoại tệ, thì khi đó e. p * là giá sản phẩm & hàng hóa nhập khẩu tính theo đồng nội tệ. Nếu tỷ giá e tăng nhưng giá p * không đổi khác thì giá sản phẩm & hàng hóa nhập khẩu theo nội tệ sẽ tăng tương ứng. Kết quả này gọi là truyền dẫn tỷ giá đến giá nhập khẩu. Sự tăng lên trong giá nhập khẩu sẽ truyền dẫn vào giá sản xuất, giá tiêu dùng nếu những doanh nghiệp nhập khẩu tăng giá bán so với nhà phân phối sản phẩm & hàng hóa sau cuối, và do đó sẽ làm ngày càng tăng lạm phát ( còn gọi là nhập khẩu lạm phát ) .

+ Kênh truyền dẫn gián tiếp đề cập đến tính cạnh tranh đối đầu của sản phẩm & hàng hóa trên thị trường quốc tế. Một sự giảm sút trong tỷ giá làm cho mẫu sản phẩm trong nước rẻ hơn so với người tiêu dùng quốc tế và hệ quả là xuất khẩu và tổng cầu sẽ tăng dẫn đến sự tăng lên trong mức giá trong nước. Như vậy, sự giảm sút trong tỷ giá về lâu bền hơn sẽ ảnh hưởng tác động làm giảm lạm phát .

Về ảnh hưởng của lạm phát đến tỷ giá, khi lạm phát cao, đồng nội tệ mất giá so với ngoại tệ, có tác động ảnh hưởng làm ngày càng tăng tỷ giá. Khi lạm phát giảm, đồng nội tệ lên giá so với ngoại tệ, có tác động ảnh hưởng làm hạ thấp tỷ giá .

Như vậy, tỷ giá là một công cụ của Nhà nước trong việc quản lý và điều hành những chỉ tiêu kinh tế tài chính vĩ mô như lạm phát, cán cân thương mại, cán cân giao dịch thanh toán … Khi tỷ giá tăng, đồng nội tệ thấp giá thì có lợi cho xuất khẩu, có ảnh hưởng tác động làm ngày càng tăng lạm phát. Khi tỷ giá giảm, đồng nội tệ lên giá thì có lợi cho nhập khẩu, có ảnh hưởng tác động làm giảm lạm phát. Do đó, tỷ giá có dịch chuyển cùng chiều với lạm phát .

2. Diễn biến tình hình lạm phát, lãi suất và tỷ giá giai đoạn 2000-2019 ở Việt Nam

Diễn biến tình hình lạm phát

Thời kỳ 2001 – 2010, lạm phát không không thay đổi, tăng giảm không bình thường, từ năm 2007 – 2011 lạm phát tăng cao trở lại, năm 2008 là 19,9 %, năm 2011 là 18,58 %. Thời kỳ 2010 – 2019, nhờ vận dụng đồng nhất những chủ trương tiền tệ và tài khóa, cùng với việc tăng nhanh tăng trưởng sản xuất, ngày càng tăng hàng xuất khẩu, lạm phát được duy trì không thay đổi ở mức một số lượng và có xu thế giảm .

Diễn biến tình hình lãi suất

Trước năm 2000, Ngân hàng Nhà nước vận dụng chủ trương trần lãi suất vay, theo đó, những ngân hàng nhà nước thương mại được xác lập lãi suất vay kêu gọi và cho vay theo cơ chế thị trường, nhưng không vượt trần lãi suất vay của NHNN .

+ Giai đoạn từ năm 2000 – 2008. Ngày 2/8/2000, NHNN đổi khác chính sách điều hành quản lý lãi suất vay từ mạng lưới hệ thống lãi suất vay quản trị theo mức trần ( i ) sang chính sách lãi suất vay cơ bản so với cho vay bằng đồng Nước Ta và, ( ii ) sang lãi suất vay thị trường có kiểm soát và điều chỉnh so với cho vay bằng ngoại tệ ( Quyết định số 241 / 2000 / QĐ-NHNN1 ). Chính sách bỏ trần sàn lãi suất vay, vận dụng lãi suất vay cơ bản làm cơ sở tham chiếu, nên những NHTM cũng như những tổ chức triển khai tín dụng thanh toán ( TCTD ) đua nhau thiết lập lãi suất vay của mình. Trong 7 năm ( 2000 – 2008 ), mức lãi suất vay tăng lên lần lượt là 97 % so với lãi suất vay kêu gọi vốn và 67 % so với lãi suất vay cho vay .

+ Giai đoạn từ năm 2009 đến nay. NHNN phát hành Thông tư 07/2010 / TT-NHNN pháp luật về cho vay bằng đồng Nước Ta theo lãi suất vay thỏa thuận hợp tác nhằm mục đích xử lý yếu tố về lãi suất vay, được cho phép ngân hàng nhà nước được phép vận dụng chính sách lãi suất vay thỏa thuận hợp tác với những người mua vay trung và dài hạn Giao hàng cho mục tiêu kinh doanh thương mại, lan rộng ra sản xuất. Do đó lãi suất vay cho vay có lúc tăng mạnh, đến 21,6 % vay trung hạn ( 2008 ). Trong khi NHNN đã lao lý mức trần lãi suất vay kêu gọi là 14 % / năm, nhưng những NHTM vẫn lách luật và kêu gọi trượt lãi suất vay 2 % – 5 % để lôi cuốn người mua. Ngày 21/12/2012, NHNN ban hành Quyết định số 2646 / QĐ-NHNN về lãi suất vay tái cấp vốn, lãi suất vay tái chiết khấu, lãi suất vay cho vay qua đêm trong thanh toán giao dịch điện tử liên ngân hàng nhà nước và cho vay bù đắp thiếu hụt vốn trong thanh toán giao dịch bù trừ của NHNN so với những ngân hàng nhà nước nhằm mục đích giảm lãi suất vay tái cấp vốn từ 10 % / năm xuống còn 9 % / năm, lãi suất vay tái chiết khấu từ 8 % / năm xuống còn 7 % / năm, lãi suất vay cho vay qua đêm giữa những liên ngân hàng nhà nước giảm từ 11 % còn 10 % năm. Đến năm 2013, NHNN ban hành Quyết định 643 – NHNN quyết định hành động giảm những lãi suất vay trên lần lượt xuống 8 %, 6 % và 9 %. Đến năm 2017, NHNN ban hành Quyết định 1424 / QĐ-NHNN, lãi suất vay giảm lần lượt xuống 6,25 % ; 4,25 % và 7,25 %. Đến năm 2019, với Quyết định số 1870 / QĐ-NHNN, lãi suất vay giảm lần lượt xuống 6 % ; 4 % và 7 %. Từ năm 2013 đến nay, lãi suất vay thị trường có xu thế giảm rõ ràng .

Bảng 1: Lạm phát, lãi suất thị trường và mức tăng tỷ giá USD giai đoạn 2000-2019 ở Việt Nam

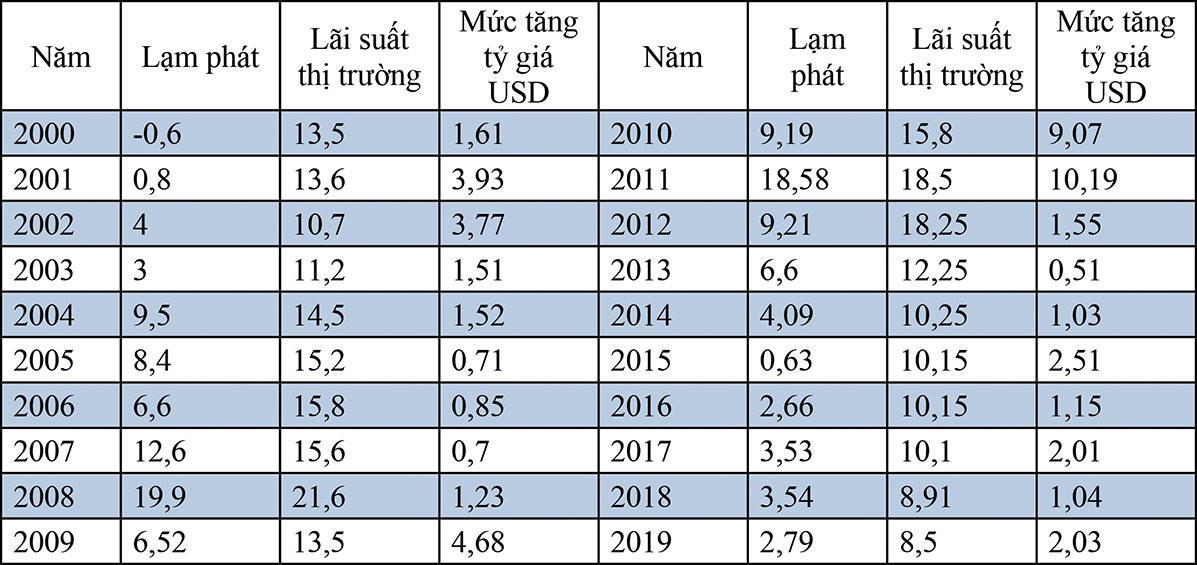

Đơn vị : %

|

| Nguồn : Tổng Cục Thống kê, Ngân hàng Nhà nước và đo lường và thống kê của tác giả |

Qua bảng 1 cho thấy, những năm 2000 – 2006, lạm phát không thay đổi ở mức một số lượng thì lãi suất vay không thay đổi ở mức 13-15 % năm. Những năm 2007 – 2011, lạm phát ở mức cao hai số lượng thì lãi suất vay tăng lên từ 18 % đến trên 21 % / năm. Những năm 2012 – 2019, lạm phát giảm xuống ở mức thấp, trung bình khoảng chừng 4 % / năm thì lãi suất vay đã giảm xuống rõ ràng, trung bình khoảng chừng 10 % / năm. Như vậy, trong quy trình tiến độ 2000 – 2019, lãi suất vay có khuynh hướng dịch chuyển thuận chiều với lạm phát .

Diễn biến tình hình tỷ giá

+ Giai đoạn 2000 – 2006. Giai đoạn này, vận dụng chính sách tỷ giá neo cố định và thắt chặt, tỷ giá trung bình liên ngân hàng nhà nước mà NHNN công bố được giữ xoay quanh từ mức 14.000 VND / USD lên mức 16.000 VND / USD. Năm 2005, NHNN công bố Pháp lệnh Ngoại hối và Quỹ Tiền tệ Quốc tế ( IMF ) chính thức công nhận Nước Ta triển khai trọn vẹn việc tự do hóa những thanh toán giao dịch vãng lai. Năm 2006, thị trường ngoại hối của Nước Ta khởi đầu chịu áp lực đè nén của quy trình hội nhập kinh tế tài chính quốc tế. Lượng ngoại tệ đổ vào Nước Ta mở màn tăng mạnh. WB và IMF đã cảnh báo nhắc nhở NHNN cần tăng cường sự linh động của tỷ giá trong toàn cảnh nguồn vốn đổ vào Nước Ta ngày càng lớn .

+ Giai đoạn 2007 đến năm 2011. Đây là tiến trình mà tỷ giá USD / VND có nhiều dịch chuyển mạnh. Sau khi Nước Ta gia nhập WTO, tự do hóa thông tin tài khoản vốn được nới rộng dẫn đến những dòng vốn vào Nước Ta ngày càng tăng đã ảnh hưởng rất lớn đến sự dịch chuyển của tỷ giá. Bắt đầu từ tháng 4/2018, lượng vốn vay bằng USD, cán cân thanh toán giao dịch do thâm hụt thương mại cao và sự sụt giảm mạnh của tổng dự trữ ngoại hối tạo nên lực cầu mạnh về USD. NHNN liên tục bán ngoại tệ ra để can thiệp khi thị trường Open tỷ giá chính thức và tỷ giá chợ đen với khoảng cách chênh lệch lớn trong một thời hạn dài. Cuối năm 2011, NHNN đã sử dụng đồng điệu nhiều giải pháp để trấn áp và không thay đổi thị trường .

+ Giai đoạn từ năm 2012 đến 2019. Tỷ giá USD / VND đã phần nào không thay đổi hơn, chủ trương điều hành quản lý tỷ giá của NHNN tương thích với diễn biến thị trường hơn. Các giải pháp tiền tệ của NHNN đã tạo cho thị trường ngoại tệ có những chuyển biến tích cực, thị trường tự do gần như ngừng hoạt động giải trí. Chênh lệch giữa tỷ giá liên ngân hàng nhà nước và tỷ giá niêm yết của NHTM được thu hẹp ( chênh lệch 100 – 300 VND / USD ), từ đó giảm dần tâm ý găm giữ ngoại tệ của tổ chức triển khai, cá thể. NHNN đã lan rộng ra biên độ tỷ giá lên + / – 3 % năm năm ngoái. Ngày 31/12/2015, NHNN đã ban hành Quyết định số 2730 / QĐ-NHNN về việc công bố tỷ giá TT của USD / VND, tỷ giá tính chéo của VND với 1 số ít ngoại tệ khác. Cơ chế điều hành quản lý tỷ giá của NHNN tương thích với những điều kiện kèm theo của Nước Ta lúc bấy giờ, tôn vinh tính linh động và dữ thế chủ động hơn với những dịch chuyển của thị trường .

Nhìn chung, chủ trương điều hành quản lý tỷ giá của Nước Ta có những đặc thù chính : Thứ nhất, chủ trương quản lý và điều hành tỷ giá của Nước Ta trong nhiều tiến trình có xu thế cố định và thắt chặt và neo vào USD là hầu hết. Thứ hai, việc neo chặt tỷ giá VND vào USD đã có ảnh hưởng nhất định đến hoạt động giải trí thương mại, góp vốn đầu tư với những đối tác chiến lược khác Mỹ. Thứ ba, tỷ giá TT của USD / VND do NHNN công bố hàng ngày không phải khi nào cũng phản ánh theo thực ra cung và cầu của thị trường, nhất là những thời gian xảy ra thực trạng dư thừa hay stress ngoại tệ .

Qua bảng 1 cho thấy, về tỷ giá, trong cả tiến trình 2000 – 2019, nhờ NHNN vận dụng ngặt nghèo những giải pháp quản trị ngoại tệ và quản lý và điều hành tỷ giá linh động nên tỷ giá ít dịch chuyển, tăng trung bình qua những năm khoảng chừng 3 %. Đặc biệt những năm 2007 – 2011, chỉ số lạm phát tăng cao, dẫn đến tỷ suất tăng tỷ giá từ 0,7 % / năm ( 2007 ), tăng đột biến lên đến 10,19 % ( 2011 ). Như vậy, trong quá trình 2000 – 2019, tỷ giá có xu thế dịch chuyển thuận chiều với lạm phát, nhưng tương đối không thay đổi hơn .

3. Nghiên cứu mối quan hệ tác động của lãi suất và tỷ giá đến lạm phát giai đoạn 2000-2019 bằng phương pháp kinh tế lượng

Phương pháp nghiên cứu

Xác định mối đối sánh tương quan, ảnh hưởng tác động của lãi suất vay và tỷ giá đến đến lạm phát thời kỳ 2000 – 2019 bằng quy mô kinh tế tài chính lượng .

Sử dụng tài liệu nghiên cứu và điều tra ở bảng 1, sử dụng chiêu thức kinh tế tài chính lượng, nghiên cứu và phân tích hồi quy với ứng dụng Eviews .

Tác động của lãi suất vay và tỷ giá đến lạm phát là 1 hàm số với hai biến số có dạng như sau :

Y = f ( x1, x2 ) = ax1 + bx2 + k

Trong đó : Y là tỷ suất lạm phát ; x1 là lãi suất vay thị trường ; x2 là mức tăng tỷ giá hối đoái ; k là một hằng số

Đồ thị biểu hiện mối quan hệ giữa lãi suất và tỷ giá với lạm phát

.jpg) |

| Nguồn số liệu : Bảng 1 |

Qua đồ thị 1 và 2 cho thấy, Y ( lạm phát ) có mối đối sánh tương quan đồng biến với lãi suất vay thị trường và với tỷ giá hối đoại, nhưng lãi suất vay có thông số góc ( MPC ) cao hơn tỷ giá .

Mô hình nghiên cứu và phân tích hồi quy và những tác dụng đa phần

Phân tích mối đối sánh tương quan giữa 3 biến lạm phát, lãi suất vay, tỷ giá qua phương trình hồi quy bằng 3 trường hợp, nhằm mục đích nhìn nhận mối quan hệ ảnh hưởng tác động của lãi suất vay và tỷ giá đến lạm phát. Sử dụng số liệu ở bảng 1, dùng ứng dụng Eviews cho hiệu quả theo bảng 2 sau đây :

Bảng 2: Mối tương quan giữa 3 biến lạm phát, tỷ giá, lãi suất

|

| Nguồn số liệu : Bảng 1 |

Trường hợp 1 : Nếu những những điều kiện kèm theo khác không đổi, xét ảnh hưởng của lãi suất vay đến lạm phát, Eviews cho ta phương trình hồi quy sau :

Y = 1,307106 * Laisuat-11, 04671 ( R2 = 0,67 ; SER = 3,22 )

Mô hình trên biểu lộ mối quan hệ đồng biến giữa lạm phát và lãi suất vay. Cụ thể, khi những điều kiện kèm theo khác không đổi, nếu lãi suất vay bằng không thì tỷ suất lạm phát bằng – 11,04 %, nếu tỷ lãi suất vay tăng 1 % thì lạm phát tăng 1,3 %. Với R2 = 0,675147 ( R2 > 0,5 ) cho thấy mức độ tương thích của quy mô là khá lớn .

Trường hợp 2 : Nếu những những điều kiện kèm theo khác không đổi, xét ảnh hưởng của tỷ giá đến lạm phát, Eviews cho ta phương trình hồi quy sau :

Y = 0,648236 * Tygia + 4,904551 ( R2 = 0,098 ; SER = 5,37 )

Mô hình trên biểu lộ mối quan hệ đồng biến giữa lạm phát và tỷ giá. Cụ thể, khi tỷ giá bằng không thì tỷ suất lạm phát bằng 4,9 %, nếu tỷ giá tăng 1 % thì lạm phát tăng 0,648 % .

Với R2 = 0,098 ( R2 < 0,5 ) cho thấy mức độ tương thích của quy mô là rất thấp. Nếu những biến số khác không đổi thì tỷ giá hối đoái ảnh hưởng rất ít đến lạm phát .

Trường hợp 3 : Xét ảnh hưởng tác động đồng thời của lãi suất vay và tỷ giá đến lạm phát, Eviews cho ta phương trình hồi quy sau :

Y = 1,263936 * Laisuat + 0,209354 * Tygia-11, 00478 ( R2 = 0,68 ; SER = 3,27 )

Mô hình trên bộc lộ mối quan hệ đồng biến giữa lạm phát, lãi suất vay và tỷ giá. Cụ thể, khi những điều kiện kèm theo khác không đổi, nếu lãi suất vay và tỷ giá bằng không thì tỷ suất lạm phát bằng - 11 %, nếu lãi suất vay tăng 1 % thì lạm phát tăng 1,26 %, nếu tỷ giá tăng 1 % thì lạm phát tăng 0,21 %. Với R2 = 0,68 ( R2 > 0,5 ) cho thấy mức độ tương thích của quy mô là khá lớn. Điều này tương thích với kim chỉ nan và thực tiễn diễn biến tình hình lạm phát, lãi suất vay và tỷ giá của Nước Ta quy trình tiến độ 2000 – 2019 .

Kết quả và nhận xét chung.

Qua nghiên cứu và phân tích phương trình hồi quy bằng ứng dụng Eviews về tác động ảnh hưởng của lãi suất vay thị trường và tỷ giá hối đoái đến lạm phát trong quá trình 2000 – 2019 ở Nước Ta với 3 trường hợp cho thấy, lãi suất vay và tỷ giá dịch chuyển cùng chiều với lạm phát, sự dịch chuyển của lãi suất vay tác động ảnh hưởng khá lớn đến lạm phát, nhưng sự dịch chuyển của tỷ giá hối đoái lại ít ảnh hưởng đến lạm phát .

4. Kết luận và khuyến nghị

Qua nghiên cứu và phân tích, xem xét, nhìn nhận mối quan hệ giữa lạm phát với lãi suất vay thị trường và tỷ giá hối đoái bằng phương pháp định tính và định lượng trong thời kỳ 2000 – 2019 cho thấy, lạm phát ít ảnh hưởng bởi tỷ giá hối đoái, nhưng bị ảnh hưởng tác động lớn bởi lãi suất vay thị trường. Tuy nhiên, mối quan hệ tác động ảnh hưởng đó chỉ mang tính tương đối, vì lạm phát còn bị chi phối bởi nhiều mối quan hệ khác như : Tăng trưởng tín dụng thanh toán, tăng cung tiền M2, bội chi ngân sách Nhà nước, cán cân thương mại, cán cân thanh toán giao dịch, giá dầu quốc tế …

Để dữ thế chủ động trấn áp tốt lạm phát, thôi thúc tăng trưởng kinh tế tài chính, không thay đổi những chỉ tiêu kinh tế tài chính vĩ mô, bảo vệ phúc lợi xã hội, khắc phục hậu quả do ảnh hưởng dịch bệnh Covid-19, trong thời hạn tới, Nhà nước xem xét vận dụng 1 số ít giải pháp sau đây :

– Áp dụng chủ trương thả lỏng tiền tệ, hạ lãi suất vay, tăng cung tín dụng thanh toán nhằm mục đích hồi sinh sản xuất kinh doanh thương mại, kích thích tăng trưởng kinh tế tài chính : Nhà nước cần chỉ huy và tạo điều kiện kèm theo thuận tiện để những ngân hàng nhà nước thương mại tăng cung tín dụng thanh toán, thả lỏng những điều kiện kèm theo cho vay. Đồng thời, tiến hành nhanh gọn và có hiệu suất cao gói chủ trương tiền tệ – tín dụng thanh toán của nhà nước gồm : Cơ cấu lại, giãn, hoãn nợ và xem xét giảm lãi so với tổng dư nợ chịu ảnh hưởng dịch Covid-19 khoảng chừng 2 triệu tỷ đồng ; Gói cho vay mới với tổng hạn mức cam kết khoảng chừng 600.000 tỷ đồng với lãi suất vay khuyến mại tốt nhất hoàn toàn có thể .

– Điều hành chủ trương tỷ giá hài hòa và hợp lý nhằm mục đích không thay đổi thị trường ngoại hối, Phục hồi những hoạt động giải trí xuất nhập khẩu trở lại thông thường : Do ảnh hưởng của dịch Covid-19, những hoạt động giải trí xuất nhập khẩu của nhiều mẫu sản phẩm bị ngưng trệ, nền kinh tế tài chính toàn thế giới sẽ lâm vào suy thoái và khủng hoảng. Giá cả sản phẩm & hàng hóa quốc tế có năng lực ngày càng tăng, làm cho giá thành hàng nhập khẩu vào nước ta sẽ ngày càng tăng, dẫn đến rủi ro tiềm ẩn ngày càng tăng lạm phát ( nhập khẩu lạm phát ). Trước mắt, do ảnh hưởng của dịch Covid-19, cầu một số ít sản phẩm & hàng hóa như xăng dầu, sắt thép, tài nguyên trên quốc tế giảm, nên Chi tiêu trong thời điểm tạm thời giảm xuống, nhất là giá xăng dầu quý I / 2020 giảm đến trên 60 % so với quý IV / 2019, nhưng sau khi dịch bệnh đi qua, kinh tế tài chính quốc tế phục sinh thì giá những mẫu sản phẩm kế hoạch và xăng dầu quốc tế sẽ hồi sinh trở lại như cũ và có năng lực tăng, dẫn đến sự ngày càng tăng lạm phát là điều khó tránh khỏi. Vì vậy, để dữ thế chủ động trấn áp lạm phát, trong thời hạn tới Nhà nước cần thực hiện hành chủ trương tỷ giá hài hòa và hợp lý, linh động, nhằm mục đích không thay đổi thị trường ngoại hối, có lợi cho xuất khẩu, nhưng hạn chế sự gia tăng giá hàng nhập khẩu, nhất là những hàng hóa nguyên nhiên vật tư Giao hàng nguồn vào cho sản xuất, nhằm mục đích hạn chế lạm phát nhập nhẩu, lạm phát do phí đẩy. Cùng với đó, những ngân hàng nhà nước vận dụng chính sách mua và bán ngoại tệ linh động, lãi suất vay cho vay ngoại tệ khuyến mại cho những doanh nghiệp sản xuất, gia công hàng xuất khẩu ( phải nhập nguyên vật liệu từ quốc tế ), những doanh nghiệp FDI để khuyến khích những doanh nghiệp sớm Phục hồi và tăng cường những hoạt động giải trí xuất nhập khẩu, hạn chế nhập siêu đến mức thấp nhất, giữ vững cân đối cán cân thương mại .

– Quản lý quản lý chủ trương tài khóa một cách linh động, tái cơ cấu tổ chức chi ngân sách theo hướng cắt giảm những khoản chi chưa thật thiết yếu, nhằm mục đích trấn áp tốt lạm phát theo tiềm năng có lợi cho nền kinh tế tài chính. Do ảnh hưởng dịch Covid-19, hoạt động giải trí sản xuất kinh doanh thương mại của nhiều đơn vị chức năng đã bị ngưng trệ trọn vẹn từ đầu quý I / 2020. Đây cũng là tình hình chung của nhiều vương quốc trên quốc tế. Trong điều kiện kèm theo hội nhập sâu rộng, nền sản xuất trong nước có quan hệ ngặt nghèo với nhiều công ty, doanh nghiệp ở nhiều nước trên quốc tế trong việc đáp ứng nguyên vật liệu sản xuất và tiêu thụ mẫu sản phẩm sản phẩm & hàng hóa ; Để hồi sinh hoạt động giải trí sau khi dịch bệnh qua đi sẽ gặp phải rất nhiều khó khăn vất vả, không hề một sớm một chiều vì còn nhờ vào sự hồi sinh hoạt động giải trí của nhiều công ty, doanh nghiệp có tương quan ở quốc tế .

Để giúp những doanh nghiệp có thêm điều kiện kèm theo để Phục hồi sản xuất kinh doanh thương mại, giúp những đối tượng người dùng gặp khó khăn vất vả do ảnh hưởng của dịch bệnh, Nhà nước đang triển khai chủ trương tài khóa thả lỏng, với gói tài khóa ( giãn, hoãn thuế và tiền thuê đất, giảm 1 số ít sắc thuế và phí với tổng giá trị khoảng chừng 180.000 tỷ đồng ) ; và gói phúc lợi xã hội với tổng giá trị khoảng chừng 62.000 tỷ đồng. Điều đó sẽ có ảnh hưởng tác động ngày càng tăng bội chi ngân sách nhà nước ( giảm thu, tăng chi ) và ngày càng tăng tổng cầu xã hội ( trợ cấp xã hội ), sẽ dẫn đến ngày càng tăng lạm phát là điều khó tránh khỏi .

Để kìm chế lạm phát do tác động ảnh hưởng của chủ trương tài khóa thả lỏng, thiết yếu phải tái cơ cấu tổ chức chi ngân sách nhà nước theo hướng : Giảm những khoản chi chưa thật thiết yếu như : Hội họp, đoàn ra đoàn vào, khánh tiết ; thiết kế xây dựng những khu công trình tượng đài, trung tâm vui chơi quảng trường, hội trường, nhà lưu niệm … Đồng thời tăng hình thức góp vốn đầu tư hợp tác công tư ( PPP ) để giảm góp vốn đầu tư công, trên cơ sở đó để giảm bội chi ngân sách, góp thêm phần kìm chế lạm phát .

– Tăng cường công tác làm việc truyền thông online, hạn chế tác động của lạm phát kỳ vọng do tâm ý đám đông. Ở Nước Ta tâm ý đám đông có ảnh hưởng rất lớn đến hành vi của dân cư. Dân chúng thường có ấn tượng về lạm phát trong quá khứ, nhạy cảm và kỳ vọng về lạm phát trong tương lai. Nếu tại thời gian nào đó có lời đồn thổi thất thiệt cho rằng, VND liên tục mất giá thì dân cư hoàn toàn có thể theo tâm ý đám đông rút bớt tiền tiết kiệm chi phí để mua vàng, ngoại tệ, tích trữ những loại gia tài khác hoặc mua nhiều sản phẩm & hàng hóa hơn, làm cho giá thành ngày càng tăng. Hoặc khi nhà nước triển khai tăng lương, tăng giá điện, giá xăng dầu … người dân phán đoán rằng, khi tăng giá những yếu tố nguồn vào, ngân sách sẽ tăng, giá sản phẩm & hàng hóa sẽ tăng vì thế họ sẽ tích trữ sản phẩm & hàng hóa nhiều hơn, khiến cầu vượt cung, gây áp lực đè nén lạm phát. Vì vậy, Nhà nước cần tăng cường công tác làm việc tuyên truyền để người dân hiểu rõ, yên tâm, tin cậy vào những chủ trương của nhà nước, hạn chế tác động của lạm phát kỳ vọng do tâm ý đám đông .

Tài liệu tham khảo:

1. Đặng Văn Dân, “ Ảnh hưởng của những biến số kinh tế tài chính trong và ngoài nước đến lạm phát tại Nước Ta ”, Tạp chí Kinh tế đối ngoại số 81 ( 4/2016 )

2. Nguyễn Văn Trình và Lê Trương Hải Hiếu, “ Các nguyên do và giải pháp kiềm chế lạm phát ”, Tạp chí Phát triển và hội nhập, Số 2 ( 12 ) – Tháng 1-2 / 2012

3. Nguyễn Thị Thái Hưng, “ Tác động của chủ trương tỷ giá đến lạm phát ở Nước Ta ”, https://www.academia.edu, ngày 07/4/2020

4. Phan Thị Nhã Trúc, Phạm Thị Kim Ánh, “ Tiến trình tự do hóa lãi suất vay ở Nước Ta và một số ít đề xuất kiến nghị ”, http://tapchitaichinh.vn/, ngày 01/6/2017

5. Ông Cấn Văn Lực và tập sự, “ Đại dịch Covid-19 ảnh hưởng tác động mạnh đến ngành kinh tế tài chính nào của Nước Ta ? ”, http://www.trungtamwto.vn/ ngày 13-04-2020 .

6. Viện nghiên cứu kinh tế &chính sách kinh tế Việt Nam, “VEPR dự báo 3 kịch bản kinh tế cho Việt Nam năm 2020: Lạc quan nhất là tăng trưởng 4,2%”, https://cafef.vn/14-04-2020

7. Fisher, S., 1993, The Role of Macroeconomic Factors in Growth, Journal of Monetary Economics, Vol 32, 485 – 512 .

8. Goldberg, P.K., Knetter, 1997, Goods prices and exchange rates : what have we learned ?, Journal of Economic Literature 35, 1243 e1272 .

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 9 năm 2020

Source: https://laodongdongnai.vn

Category: Thị Trường