Trách nhiệm xã hội của doanh nghiệp – Wikipedia tiếng Việt

Các nhân viên cấp dưới của một doanh nghiệp cho thuê tạm nghỉ việc làm chính để làm tình nguyện viên xây nhà cho Habitat for Humanity, một tổ chức triển khai phi doanh thu chuyên thiết kế xây dựng những mái nhà cho những mái ấm gia đình khó khăn vất vả .

Các nhân viên cấp dưới của một doanh nghiệp cho thuê tạm nghỉ việc làm chính để làm tình nguyện viên xây nhà cho Habitat for Humanity, một tổ chức triển khai phi doanh thu chuyên thiết kế xây dựng những mái nhà cho những mái ấm gia đình khó khăn vất vả .

Trách nhiệm xã hội của doanh nghiệp (tiếng Anh: Corporate social responsibility, viết tắt: CSR) là một dạng hoạt động có quy tắc được các doanh nghiệp tự đưa ra [1] nhằm giúp doanh nghiệp đóng góp cho các mục tiêu xã hội dưới vai trò là một doanh nghiệp nhân đạo, hoạt động vì cộng đồng bằng cách tham gia, hỗ trợ các hoạt động tình nguyện hoặc thực hiện những hoạt động mang tính đạo đức.[2] Trước đây, thuật ngữ này từng được hiểu như là một chính sách nội bộ riêng của một tổ chức hay một chiến lược đạo đức kinh doanh[3], nhưng điều này không còn chính xác bởi sự phát triển của rất nhiều những bộ luật quốc tế và cả việc hàng loạt các tổ chức đã sử dụng khả năng của mình để đưa thuật ngữ này vươn ra khỏi việc chỉ là một sáng kiến hay lý tưởng của vài cá nhân hay thậm chí là của một ngành nghề kinh doanh nhất định. Sau đó, trách nhiệm xã hội của doanh nghiệp (CSR) được coi như là một cách tự điều chỉnh của doanh nghiệp[4], tuy nhiên, trong khoảng một thập kỷ trở lại đây, ý nghĩa của thuật ngữ này đã dần thay đổi, không còn chỉ là những quyết định mang tính tự nguyện dưới cấp độ của một cá thể tổ chức nào đó, mà đã trở thành một chính sách bắt buộc phải có của bất cứ tổ chức nào dù ở tầm cỡ khu vực, quốc gia hay quốc tế.

Xét trên mức độ của tổ chức, CSR thường được hiểu là một sáng kiến chiến lược giúp góp phần nâng cao danh tiếng cho thương hiệu.[5] Theo đó, những sáng kiến trách nhiệm xã hội phải liên kết chặt chẽ với nhau và phải được tích hợp lại thành một mô hình kinh doanh thì mới thành công. Với một số mô hình, việc thực hiện CSR của công ty vượt ra khỏi sự tuân thủ các yêu cầu được quy định và đóng góp vào “các hành động có vẻ giúp tăng cường một số lợi ích xã hội, vượt ra khỏi lợi ích của công ty và những điều được pháp luật yêu cầu”.[6]

CSR được tin yêu sẽ tương hỗ doanh nghiệp triển khai thiên chức của mình, cùng với đó đây cũng chính là mục tiêu để công ty bộc lộ giá trị với người tiêu dùng. ISO 26000 là chuẩn mực quốc tế được công nhận dành cho CSR. Còn những tổ chức triển khai khu vực công ( Liên hợp quốc là một ví dụ ) sẽ tuân theo ba yếu tố cơ bản ( TBL ). CSR được thừa nhận rằng tuân theo những nguyên tắc tựa như, tuy nhiên đến nay vẫn chưa có hình thức pháp chế nào đưa ra những chuẩn mực về hành vi một cách chính thức dành cho CSR .

Ngọn tháp trách nhiệm xã hội của doanh nghiệp. Từ trên xuống dưới : Trách nhiệm nhân đạo, trách nhiệm đạo đức, trách nhiệm pháp luật, trách nhiệm kinh tế tài chínhKể từ thập niên 1960, trách nhiệm xã hội của doanh nghiệp đã lôi cuốn sự quan tâm của khá nhiều những doanh nghiệp và những cá thể tương quan. Một loạt những định nghĩa đã được đưa ra về yếu tố này tuy nhiên vẫn chưa có sự thống nhất. Một trong những nguyên do khiến những định nghĩa trở nên độc lạ đó là do chúng được đề cập từ góc nhìn khác nhau. Một người kinh doanh hoàn toàn có thể xác lập CSR là một kế hoạch kinh doanh thương mại, một nhà hoạt động giải trí phi chính phủ lại hoàn toàn có thể coi đó là ” hành vi đánh lạc hướng người tiêu dùng về thiên nhiên và môi trường ” ( greenwash ) trong khi một quan chức chính phủ nước nhà hoàn toàn có thể coi đó là một lao lý tự nguyện [ 8 ]. Ngoài ra, sự sự không tương đồng về định nghĩa của thuật ngữ này cũng phát sinh từ cách tiếp cận khác nhau về lao lý. [ 8 ] Ví dụ, trong khi một nhà kinh tế tài chính hoàn toàn có thể cho rằng quyết định hành động triển khai những chủ trương CSR của một giám đốc là hài hòa và hợp lý để giảm thiểu rủi ro đáng tiếc về ngân sách đại lý, một học giả luật lại hoàn toàn có thể coi đó là quyết định hành động bộc lộ sự thích hợp về những gì pháp luật nhu yếu từ người giám đốc. [ 9 ] [ 10 ]Khái niệm Trách nhiệm xã hội của doanh nghiệp gần đây đã được định nghĩa bởi Sheehy như là một dạng của hoạt động giải trí ” tự kiểm soát và điều chỉnh trong kinh doanh thương mại của những doanh nghiệp tư nhân quốc tế “. [ 8 ] Sheehy đã nghiên cứu và điều tra hàng loạt những cách tiếp cận quy luật khác nhau để đưa ra định nghĩa này về CSR. Các định nghĩa đã được ông nghiên cứu và điều tra trước đó gồm có có định nghĩa kinh tế tài chính ” doanh thu quyết tử “, định nghĩa quản trị ” vượt quá sự tuân thủ “, những góc nhìn của những nhà thể chế về CSR như một ” sự dịch chuyển chính trị – xã hội ” và sự tập trung chuyên sâu của pháp lý về trách nhiệm của giám đốc. Thêm vào đó, Sheehy cũng đã khám phá cách diễn đạt CSR như một kim tự tháp trách nhiệm của giáo sư Archie Carroll, đơn cử là gồm có trách nhiệm kinh tế tài chính, pháp lý, đạo đức và từ thiện. [ 11 ] Tuy nhiên, trong khi giáo sư Carroll không đưa ra định nghĩa đúng mực về CSR mà chỉ đơn thuần bàn luận về nhóm những hành vi CSR, Sheehy đã tăng trưởng nên một định nghĩa riêng theo triết lý khoa học – nhánh triết học được sử dụng để định nghĩa hiện tượng kỳ lạ .

Ngọn tháp trách nhiệm xã hội của doanh nghiệp. Từ trên xuống dưới : Trách nhiệm nhân đạo, trách nhiệm đạo đức, trách nhiệm pháp luật, trách nhiệm kinh tế tài chínhKể từ thập niên 1960, trách nhiệm xã hội của doanh nghiệp đã lôi cuốn sự quan tâm của khá nhiều những doanh nghiệp và những cá thể tương quan. Một loạt những định nghĩa đã được đưa ra về yếu tố này tuy nhiên vẫn chưa có sự thống nhất. Một trong những nguyên do khiến những định nghĩa trở nên độc lạ đó là do chúng được đề cập từ góc nhìn khác nhau. Một người kinh doanh hoàn toàn có thể xác lập CSR là một kế hoạch kinh doanh thương mại, một nhà hoạt động giải trí phi chính phủ lại hoàn toàn có thể coi đó là ” hành vi đánh lạc hướng người tiêu dùng về thiên nhiên và môi trường ” ( greenwash ) trong khi một quan chức chính phủ nước nhà hoàn toàn có thể coi đó là một lao lý tự nguyện [ 8 ]. Ngoài ra, sự sự không tương đồng về định nghĩa của thuật ngữ này cũng phát sinh từ cách tiếp cận khác nhau về lao lý. [ 8 ] Ví dụ, trong khi một nhà kinh tế tài chính hoàn toàn có thể cho rằng quyết định hành động triển khai những chủ trương CSR của một giám đốc là hài hòa và hợp lý để giảm thiểu rủi ro đáng tiếc về ngân sách đại lý, một học giả luật lại hoàn toàn có thể coi đó là quyết định hành động bộc lộ sự thích hợp về những gì pháp luật nhu yếu từ người giám đốc. [ 9 ] [ 10 ]Khái niệm Trách nhiệm xã hội của doanh nghiệp gần đây đã được định nghĩa bởi Sheehy như là một dạng của hoạt động giải trí ” tự kiểm soát và điều chỉnh trong kinh doanh thương mại của những doanh nghiệp tư nhân quốc tế “. [ 8 ] Sheehy đã nghiên cứu và điều tra hàng loạt những cách tiếp cận quy luật khác nhau để đưa ra định nghĩa này về CSR. Các định nghĩa đã được ông nghiên cứu và điều tra trước đó gồm có có định nghĩa kinh tế tài chính ” doanh thu quyết tử “, định nghĩa quản trị ” vượt quá sự tuân thủ “, những góc nhìn của những nhà thể chế về CSR như một ” sự dịch chuyển chính trị – xã hội ” và sự tập trung chuyên sâu của pháp lý về trách nhiệm của giám đốc. Thêm vào đó, Sheehy cũng đã khám phá cách diễn đạt CSR như một kim tự tháp trách nhiệm của giáo sư Archie Carroll, đơn cử là gồm có trách nhiệm kinh tế tài chính, pháp lý, đạo đức và từ thiện. [ 11 ] Tuy nhiên, trong khi giáo sư Carroll không đưa ra định nghĩa đúng mực về CSR mà chỉ đơn thuần bàn luận về nhóm những hành vi CSR, Sheehy đã tăng trưởng nên một định nghĩa riêng theo triết lý khoa học – nhánh triết học được sử dụng để định nghĩa hiện tượng kỳ lạ .

Carroll đã mở rộng trách nhiệm xã hội của doanh nghiệp từ trách nhiệm kinh tế và pháp lý truyền thống sang trách nhiệm đạo đức và từ thiện để đáp ứng với những lo ngại gia tăng về các vấn đề đạo đức trong các doanh nghiệp.[11] Quan điểm này đã được phản ánh trong cuốn sách Business Dictionary (Từ điển kinh doanh), trong đó định nghĩa CSR là “ý thức trách nhiệm của công ty đối với cộng đồng và môi trường (cả sinh thái và xã hội) mà công ty hoạt động bên trong đó. Các công ty thể hiện quyền công dân này thông qua các quy trình giảm thiểu chất thải và ô nhiễm (1), bằng cách đóng góp các chương trình giáo dục và xã hội (2) và bằng cách kiếm được lợi nhuận tương xứng với các nguồn lực mà công ty sử dụng (3).”[12][13]

Nội Dung Chính

Quan điểm của người tiêu dùng[sửa|sửa mã nguồn]

| “ | Các doanh nghiệp buộc phải thay đổi khi công chúng yêu cầu và trông chờ những hành vi khác, và những doanh nghiệp có những hành vi theo đúng ý muốn của công chúng sẽ được đền đáp, còn những doanh nghiệp có những hành vi không làm công chúng hài lòng sẽ gặp nhiều khó khăn. Tôi dự đoán rằng trong tương lai, cũng như trong quá khứ, những thay đổi trong quan niệm của công chúng sẽ là yếu tố thiết yếu dẫn tới những thay đổi trong hoạt động bảo vệ môi trường của các doanh nghiệp. | ” |

| — Jared Diamond, ” Sụp Đổ ” [ 14 ] | ||

Hầu hết người tiêu dùng đều chấp thuận đồng ý rằng trong quy trình chinh phục những tiềm năng kinh doanh thương mại, doanh nghiệp cũng nên đồng thời triển khai những nỗ lực CSR, họ tin rằng việc công ty tham gia những hoạt động giải trí từ thiện sẽ nhận được những phản ứng tích cực. Tác giả Somerville đã chỉ ra trong cuốn sách của mình rằng người mua sẽ trở nên trung thành với chủ và sẵn sàng chuẩn bị trả nhiều tiền hơn cho những người bán hàng tham gia từ thiện. Người tiêu dùng cũng có tâm lý rằng người bán hàng bán những mẫu sản phẩm trong nước hoặc địa phương sẽ thuận tiện nhận được sự trung thành với chủ từ người mua hơn. . Điều này đã được giáo sư Nicola Smith nhắc đến trong cuốn sách của mình về trách nhiệm xã hội của doanh nghiệp vào năm 2013 [ 18 ]. Tuy nhiên, những nỗ lực cải tổ thiên nhiên và môi trường nhiều lúc cũng vấp phải những phản hồi xấu đi cho rằng chúng sẽ tác động ảnh hưởng đến dịch vụ người mua. Trong một bài điều tra và nghiên cứu vào năm 2005, nhóm những nhà khoa học Harmen Oppewal, Andrew Alexander và Pauline Sullivan cho biết không phải hoạt động giải trí CSR nào cũng lôi cuốn so với người mua. Trong bài điều tra và nghiên cứu, họ đưa ra lời khuyên so với người bán hàng rằng hãy chỉ nên tập trung chuyên sâu vào một hoạt động giải trí duy nhất mà thôi. Còn với tác giả Becker-Olsen trong bài báo khoa học vào năm 2006, [ 21 ] nếu như hoạt động giải trí vì xã hội của một công ty không tương thích với những tiềm năng mà họ đã đưa ra, chúng sẽ gây nên những ảnh hưởng tác động xấu đi .

Nếu xem xét ở Lever tổ chức triển khai, CSR là một chủ trương của tổ chức triển khai đó. Nếu như vậy, nó cần được kiểm soát và điều chỉnh và phối hợp với một quy mô kinh doanh thương mại để đạt được hiệu suất cao. Trong một số ít quy mô, việc thực thi CSR của một doanh nghiệp sẽ phải tuân theo một số ít điều kiện kèm theo đơn cử, và phải được thực thi ” theo một phương pháp để giúp xã hội tốt đẹp hơn, vượt ra khỏi quyền lợi của doanh nghiệp và không đi ngược lại với những lao lý của pháp luật “. [ 6 ] [ 22 ] Việc lựa chọn ” tuân theo ” pháp luật, ” không tuân theo ” và ” vượt ra khỏi ” pháp luật là ba kế hoạch riêng không liên quan gì đến nhau mà tổ chức triển khai hoàn toàn có thể lựa chọn. Trong nhiều yếu tố ứng xử như so với môi trường tự nhiên hoặc những quy tắc lao động, 1 số ít nhà chỉ huy hoàn toàn có thể lựa chọn việc tuân theo luật lệ, trong khi đó 1 số ít doanh nghiệp khác hoàn toàn có thể lựa chọn việc không chấp hành. Những doanh nghiệp không chấp hành luật lệ rõ ràng sẽ phải đồng ý một rủi ro đáng tiếc về pháp lý. Tuy nhiên, tính rủi ro đáng tiếc về pháp lý này cũng hoàn toàn có thể sẽ có sự độc lạ nếu như luật lệ mà ta đang nói đến là ” luật mềm ” ( những công cụ bán pháp lý không có bất kể tính ràng buộc pháp lý nào, hoặc tính ràng buộc của chúng yếu hơn so với tính ràng buộc của luật truyền thống lịch sử, hay còn gọi là luật cứng ). [ 23 ] Luật mềm hoàn toàn có thể phải chịu trách nhiệm pháp lý, đặc biệt quan trọng là khi những doanh nghiệp đưa ra công bố gây hiểu nhầm về tính vững chắc của họ hoặc hiểu nhầm về những thông tin và thông lệ đạo đức khác. Về cơ bản, những doanh nghiệp hoàn toàn có thể sử dụng CSR vì mục tiêu kế hoạch hoặc vì mục tiêu đạo đức. Dưới góc nhìn CSR là một kế hoạch, tiềm năng sẽ là làm ngày càng tăng nguồn doanh thu dài hạn và niềm tin của cổ đông trải qua việc tăng trưởng mối quan hệ tốt đẹp với hội đồng cùng với việc tuân thủ những chuẩn mực đạo đức ở mức độ cao nhờ tính trách nhiệm trong những hành vi của doanh nghiệp, từ đó làm giảm thiểu những rủi ro đáng tiếc pháp lý và kinh doanh thương mại. Các kế hoạch CSR khuyến khích công ty tạo ra ảnh hưởng tác động tích cực tới thiên nhiên và môi trường và những người tương quan đến hoạt động giải trí của công ty ( stakeholder ), gồm có người tiêu dùng, nhân viên cấp dưới, nhà đầu tư, hội đồng, chính phủ nước nhà, … [ 24 ] Còn từ góc nhìn CSR mang mục tiêu đạo đức, những doanh nghiệp hoàn toàn có thể vận dụng những chủ trương và thực tiễn CSR trải qua niềm tin và cách nhìn của người chỉ huy. Lấy ví dụ, một giám đốc quản lý và điều hành hoàn toàn có thể có tâm lý rằng việc gây hại với thiên nhiên và môi trường là một việc làm trái đạo đức, thế cho nên ông ta sử dụng CSR để biến hóa việc này. [ 25 ]Những người theo đuổi ý tưởng sáng tạo này cho rằng doanh nghiệp hoàn toàn có thể ngày càng tăng doanh thu dài hạn bằng việc quản lý và vận hành và tuân thủ CSR, trong khi đó những người phản đối lại nói rằng CSR làm mất đi vai trò kinh tế tài chính của doanh nghiệp. Một điều tra và nghiên cứu vào năm 2000 đã so sánh những nghiên cứu và điều tra kinh tế tài chính trước đó về sự đối sánh tương quan giữa mối quan hệ với xã hội và tác dụng kinh tế tài chính của công ty, Tóm lại rằng những hiệu quả xích míc của những nghiên cứu và điều tra trước đây rằng mối quan hệ với xã hội của doanh nghiệp sẽ tác động ảnh hưởng đến hiệu quả kinh tế tài chính lúc thì tích cực, lúc thì xấu đi hoặc trung lập, là do những điều tra và nghiên cứu này đã nghiên cứu và phân tích dựa trên kinh nghiệm tay nghề một cách không triển khai xong và thế cho nên đã đưa ra Tóm lại chưa đúng chuẩn. Bài nghiên cứu và điều tra sau cuối chỉ ra rằng, CSR có tác động ảnh hưởng trung lập đến tác dụng kinh tế tài chính ở đầu cuối của công ty. [ 26 ] Những người phản đối [ 27 ] [ 28 ] đưa ra những hoài nghi và cho rằng những người ưng ý với CSR đã ” mong đợi quá cao và không thực tiễn ” về những ảnh hưởng tác động mà CSR hoàn toàn có thể mang lại [ 29 ], họ cho rằng CSR chỉ là một chiêu trò vẻ bên ngoài, một cố gắng nỗ lực để ngăn ngừa sự giám sát ngặt nghèo từ cơ quan chính phủ so với những tập đoàn lớn lớn. Cùng với quan điểm chỉ trích này, những nhà chính trị và xã hội học cũng đã chăm sóc đến CSR trong toàn cảnh của kim chỉ nan toàn thế giới hóa, chủ nghĩa tự do tân tiến và chủ nghĩa tư bản muộn. Một số nhà thế chế học nhìn nhận CSR như một dạng của sự hợp pháp hóa tư bản, đặc biệt quan trọng họ còn chỉ ra rằng bắt đầu đây là một hình thức hoạt động của xã hội để chống lại những quyền lực tối cao quá tự do và không bị ngưng trệ của những thể chế hoặc tổ chức triển khai khổng lồ, sau đó những doanh nghiệp đã kiểm soát và điều chỉnh CSR để biến nó trở thành một ” quy mô kinh doanh thương mại ” và một công cụ ” quản trị rủi ro đáng tiếc “, và những tác dụng của việc vận dụng kim chỉ nan này bởi những doanh nghiệp rất đáng được đưa lên bàn đàm đạo. [ 30 ]

Cách tiếp cận[sửa|sửa mã nguồn]

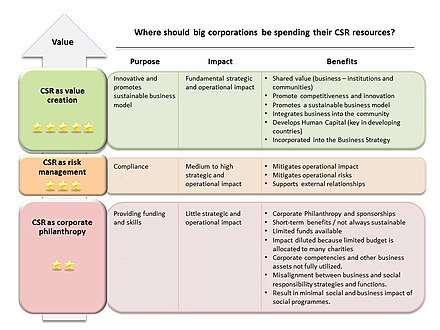

Ba cách tiếp cận CSR khác nhau : Coi CSR là một cách tạo ra giá trị ; coi CSR là một giải pháp quản trị rủi ro đáng tiếc ; coi CSR là đạo đức của doanh nghiệpMột số nhà phản hồi đã chỉ ra những điểm độc lạ giữa cách tiếp cận CSR của những nhà kinh tế tài chính học đến từ Canada, châu Âu và Anglo-Saxon. [ 31 ] Theo người tiêu dùng Trung Quốc, [ 32 ] một công ty có trách nhiệm với xã hội là một công ty tạo ra loại sản phẩm bảo đảm an toàn, chất lượng cao ; còn với người Đức, đó là một công ty bảo vệ sự bảo đảm an toàn cho người lao động ; tại Nam Phi, công ty bạn cần phải góp phần tích cực cho hội đồng trải qua việc bảo vệ về y tế và giáo dục. [ 33 ] Ngay cả ở châu Âu, quan điểm về trách nhiệm xã hội của doanh nghiệp nhiều khi cũng không có sự thống nhất .Một cách tiếp cận CSR phổ cập hơn đó là tính nhân đạo của doanh nghiệp. Điều này gồm có những sự góp phần mà công ty tạo ra cho những tổ chức triển khai phi doanh thu và hội đồng. Đóng góp hoàn toàn có thể nằm ở những nghành nghề dịch vụ như thẩm mỹ và nghệ thuật, giáo dục, kiến thiết xây dựng, y tế, phúc lợi xã hội và môi trường tự nhiên, những sự góp phần mang đặc thù chính trị hoặc việc hỗ trợ vốn cho những sự kiện có tính thương mại sẽ không được tính ở đây. [ 35 ]

Ba cách tiếp cận CSR khác nhau : Coi CSR là một cách tạo ra giá trị ; coi CSR là một giải pháp quản trị rủi ro đáng tiếc ; coi CSR là đạo đức của doanh nghiệpMột số nhà phản hồi đã chỉ ra những điểm độc lạ giữa cách tiếp cận CSR của những nhà kinh tế tài chính học đến từ Canada, châu Âu và Anglo-Saxon. [ 31 ] Theo người tiêu dùng Trung Quốc, [ 32 ] một công ty có trách nhiệm với xã hội là một công ty tạo ra loại sản phẩm bảo đảm an toàn, chất lượng cao ; còn với người Đức, đó là một công ty bảo vệ sự bảo đảm an toàn cho người lao động ; tại Nam Phi, công ty bạn cần phải góp phần tích cực cho hội đồng trải qua việc bảo vệ về y tế và giáo dục. [ 33 ] Ngay cả ở châu Âu, quan điểm về trách nhiệm xã hội của doanh nghiệp nhiều khi cũng không có sự thống nhất .Một cách tiếp cận CSR phổ cập hơn đó là tính nhân đạo của doanh nghiệp. Điều này gồm có những sự góp phần mà công ty tạo ra cho những tổ chức triển khai phi doanh thu và hội đồng. Đóng góp hoàn toàn có thể nằm ở những nghành nghề dịch vụ như thẩm mỹ và nghệ thuật, giáo dục, kiến thiết xây dựng, y tế, phúc lợi xã hội và môi trường tự nhiên, những sự góp phần mang đặc thù chính trị hoặc việc hỗ trợ vốn cho những sự kiện có tính thương mại sẽ không được tính ở đây. [ 35 ]

Một cách tiếp cận khác về CSR đó là kết hợp trực tiếp CSR vào các hoạt động, chẳng hạn như thực hiện thương mại tự do với chè và cà phê.

Tạo giá trị chung hay CSV được dựa trên ý tưởng rằng thành công của doanh nghiệp và phúc lợi xã hội có phụ thuộc lẫn nhau. Một doanh nghiệp sẽ cần có một nguồn lao động khỏe mạnh, được giáo dục đầy đủ, một nguồn tài nguyên bền vững và một chính phủ tinh tường để có thể cạnh tranh hiệu quả trên thị trường. Một xã hội muốn phát triển sẽ cần những doanh nghiệp tạo ra lợi nhuận và có khả năng cạnh tranh để xây dựng và hỗ trợ việc tạo ra nguồn thu, sự thịnh vượng, những khoản thuế. Một bài báo trên tạp chí Harvard Business Review có tiêu đề Chiến lược & Cộng đồng: Mối quan hệ giữa Lợi thế Cạnh tranh và Trách nhiệm Xã hội của Doanh nghiệp đã cung cấp những dẫn chứng về một công ty đã phát triển nên một mối quan hệ mạnh mẽ giữa những chiến lược kinh doanh và hoạt động CSR. Hoạt động tạo ra giá trị chung đã thừa nhận rằng có tồn tại một sự đánh đổi giữa lợi ích ngắn hạn với mục tiêu môi trường hoặc xã hội, nhưng những người ủng hộ hoạt động này nhấn mạnh về các cơ hội tạo ra lợi thế cạnh tranh dành cho doanh nghiệp khi họ xây dựng được một giá trị xã hội với cộng đồng. Lý tưởng về CSV đã làm cho nhiều người ấn tượng rằng có vẻ chỉ có hai đối tượng liên quan đến hoạt động của công ty (stakeholder) được coi là quan trọng: cổ đông và người tiêu dùng.

Nhiều công ty triển khai hoạt động giải trí đối chuẩn để nhìn nhận chủ trương, việc triển khai và hiệu suất cao của CSR tại công ty họ. Hoạt động đối chuẩn gồm có nhìn nhận hoạt động giải trí của đối thủ cạnh tranh, đồng thời thống kê giám sát và nhìn nhận ảnh hưởng tác động của những chủ trương CSR so với hội đồng và thiên nhiên và môi trường, nghiên cứu và phân tích cách mọi người phản ứng với những kế hoạch CSR của đối thủ cạnh tranh. [ 37 ]

Phân tích ngân sách – quyền lợi[sửa|sửa mã nguồn]

Trong những thị trường cạnh tranh đối đầu, việc nghiên cứu và phân tích chi phí-lợi ích của những ý tưởng sáng tạo CSR hoàn toàn có thể được kiểm tra bằng cách sử dụng quan điểm dựa trên nguồn lực ( RBV ). Theo ( 1990 ), ” để thiết kế xây dựng được RBV và tạo ra lợi thế cạnh tranh đối đầu bền vững và kiên cố sẽ cần những nguồn lực có giá trị ( V ), hiếm có ( R ), không hề bị bắt chước ( I ) và không hề bị thay thế sửa chữa ( S ). ” [ 38 ] [ 39 ] Một công ty khi đưa ra một kế hoạch dựa trên trách nhiệm với xã hội sẽ chỉ nhận lại những giá trị vững chắc trong trường hợp kế hoạch dựa trên CSR của họ không hề bị sao chép ( I ). Tuy nhiên, theo một góc nhìn khác, việc những đối thủ cạnh tranh bắt chước một kế hoạch sẽ vô hình trung ngày càng tăng quyền lợi cho hàng loạt xã hội. Trong đó, những công ty lựa chọn tạo dựng CSR để nhận lại những quyền lợi về kinh tế tài chính sẽ phải hành vi một cách có trách nhiệm .RBV đưa ra nhận xét rằng những công ty thực ra chính là những nhóm nguồn lực và sức mạnh không như nhau di dời một cách không hoàn hảo nhất. Tính di động không tuyệt vời này hoàn toàn có thể tạo ra lợi thế cạnh tranh đối đầu cho những công ty để họ có được những nguồn tài nguyên bất động. McWilliams và Siegel ( 2001 ) đã xem xét những hoạt động giải trí và thuộc tính của CSR như một kế hoạch độc lạ hóa. Họ Kết luận rằng những nhà quản trị hoàn toàn có thể xác lập mức góp vốn đầu tư thích hợp vào CSR bằng cách triển khai nghiên cứu và phân tích quyền lợi ngân sách giống như cách họ nghiên cứu và phân tích những khoản góp vốn đầu tư khác. Reinhardt ( 1998 ) phát hiện ra rằng một công ty tham gia vào kế hoạch dựa trên CSR chỉ hoàn toàn có thể duy trì nguồn doanh thu không bình thường của mình nếu điều đó hoàn toàn có thể ngăn những đối thủ cạnh tranh cạnh tranh đối đầu bắt chước kế hoạch của họ. [ 40 ]Thêm vào đó, khi quan sát từ góc nhìn nghiên cứu và phân tích ngân sách – quyền lợi, tất cả chúng ta nên tìm hiểu thêm quan điểm của Waddock và Graves ( 1997 ), họ chỉ ra rằng độ hiệu suất cao xã hội của doanh nghiệp có tương quan một cách tích cực tới hiệu suất cao về kinh tế tài chính, có nghĩa là quyền lợi của việc trở nên có trách nhiệm với xã hội sẽ lớn hơn những ngân sách bỏ ra. McWilliams và Siegel ( 2000 ) lại đề cập rằng Waddock và Graves đã không tính đến yếu tố thay đổi vào trong nghiên cứu và điều tra của mình, bởi những công ty thực thi CSR vốn dĩ đều rất phát minh sáng tạo và liên tục thay đổi, và chính vì sự thay đổi đó mới giúp ngày càng tăng hiệu suất cao kinh tế tài chính chứ không phải do CSR. Nghiên cứu của Hull và Rothenberg ( 2007 ) sau này liên tục phát hiện ra rằng có những công ty dù không có chủ trương thay đổi, nhưng những hoạt động giải trí CSR trong quá khứ trên thực tiễn đã giúp cho họ đạt hiệu suất cao kinh tế tài chính tốt hơn. [ 41 ]

Ban đầu, Trách nhiệm với xã hội của doanh nghiệp tập trung chuyên sâu vào hành vi chính thức của một doanh nghiệp đơn cử. Về sau, kim chỉ nan này đã lan rộng ra ra và gồm có cả hành vi của nhà sản xuất và cách họ sử dụng những mẫu sản phẩm của mình cũng như cách họ giải quyết và xử lý chúng khi không còn giá trị nữa .

Chuỗi đáp ứng[sửa|sửa mã nguồn]

Vào thế kỷ 21, Trách nhiệm xã hội của doanh nghiệp trong chuỗi đáp ứng đã lôi cuốn được sự chú ý quan tâm của những công ty và những bên tương quan. Chuỗi đáp ứng của doanh nghiệp là một tiến trình mà từ đó những tổ chức triển khai khác nhau gồm có nhà phân phối, người mua ( công ty đứng ở giữa ) và người phân phối dịch vụ logistic cùng thao tác với nhau để cung ứng sản phẩm & hàng hóa và dịch vụ tới tay của người sử dụng ở đầu cuối, cũng chính là người mua .Việc thiếu trách nhiệm xã hội trong chuỗi đáp ứng sẽ ảnh hưởng tác động rất lớn đến khét tiếng của doanh nghiệp, dẫn đến việc tổn thất nhiều ngân sách để xử lý yếu tố. Ví dụ, vụ sập tòa nhà Savar vào năm 2013 khiến hơn 1000 người thiệt mạng là một trong những vụ tai nạn đáng tiếc tồi tệ khiến cho những công ty sau đó phải nhìn nhận lại trách nhiệm trong hoạt động giải trí của mình so với hội đồng và xã hội. Một ví dụ khác, vụ scandal thịt ngựa năm 2013 tại nước Anh đã gây ảnh hưởng tác động đến rất nhiều nhà cung ứng thực phẩm, trong đó có gồm có Tesco, nhà kinh doanh bán lẻ lớn nhất nước Anh [ 42 ], dẫn đến việc nhiều đơn vị chức năng cung ứng phải giải thể. Việc thiếu trách nhiệm xã hội đến từ cả nhà đáp ứng và nhà kinh doanh nhỏ hoàn toàn có thể gây ảnh hưởng tác động rất lớn đến những bên tương quan ( stakeholder ) – những người mất đi lòng tin của mình so với doanh nghiệp, và mặc dầu doanh nghiệp không phải bên trực tiếp gây ra hậu quả, thì so với những bên tương quan, họ vẫn phải chịu trách nhiệm .

Hoạt động vì xã hội của doanh nghiệp[sửa|sửa mã nguồn]

Trách nhiệm xã hội của doanh nghiệp gồm có sáu loại hoạt động giải trí vì xã hội mà một doanh nghiệp hoàn toàn có thể thực thi như sau : [ 43 ]

- Hoạt động từ thiện: công ty thực hiện các hoạt động từ thiện, bao gồm việc quyên góp tiền mặt, hàng hóa và dịch vụ, đôi khi thông qua một nền tảng của chính công ty đó

- Tình nguyện vì cộng đồng: Các hoạt động tình nguyện do công ty tổ chức

- Kinh doanh sản phẩm có ích cho xã hội: các sản phẩm được sản xuất và kinh doanh một cách có đạo đức, giải quyết một vấn đề cho xã hội và thu hút được một phân khúc khách hàng nào đó

- Xúc tiến, thúc đẩy các chiến dịch vì cộng đồng: Công ty tài trợ để thực hiện các chiến dịch đem lại lợi ích cho xã hội

- Marketing có ý nghĩa xã hội: Thực hiện tài trợ hoặc quyên góp dựa trên doanh thu bán sản phẩm

- Marketing thay đổi hành vi xã hội: Công ty tài trợ cho các chiến dịch thay đổi hành vi của xã hội để trở nên tốt hơn

Toàn bộ sáu loại hoạt động giải trí vì xã hội của doanh nghiệp trên sẽ tạo nên một công dân doanh nghiệp ( corporate citizenship ), có nghĩa là lúc này doanh nghiệp sẽ được nhìn nhận như một công dân sống trong hội đồng, bên cạnh việc tạo ra doanh thu về kinh tế tài chính, doanh nghiệp cũng thực thi rất đầy đủ những trách nhiệm so với xã hội mà nó đang hoạt động giải trí bên trong. Tuy nhiên, chỉ có một vài hoạt động giải trí CSR hoàn toàn có thể đạt đến mức độ của cause marketing ( marketing vì mục tiêu tốt đẹp ), được định nghĩa là ” một loại trách nhiệm xã hội của doanh nghiệp ( CSR ), trong đó chiến dịch quảng cáo của công ty có mục tiêu kép là vừa làm tăng doanh thu nhưng cũng đồng thời giúp cho xã hội trở nên tốt đẹp hơn. ” [ 44 ]Các công ty về cơ bản không hề có động cơ doanh thu khi tham gia từ thiện hoặc triển khai những hoạt động giải trí tình nguyện vì hội đồng. Tuy nhiên, việc tham gia những hoạt động giải trí xã hội như vậy sẽ được coi là hoạt động giải trí marketing vì mục tiêu tốt đẹp, khi đó doanh nghiệp hoàn toàn có thể vừa tăng trưởng doanh thu, vừa nhận được những tình cảm từ hội đồng .

CSR có thể được thực hiện tại các bộ phận của tổ chức như phòng nguồn nhân lực, phát triển kinh doanh hoặc quan hệ công chúng,[45] hoặc cũng có thể là một bộ phận riêng phụ trách việc báo cáo tới CEO hoặc ban giám đốc.

Xem thêm: Bộ Hồ sơ đến kỳ Quyết toán Thuế, Báo cáo tài chính cần chuẩn bị – Dịch vụ kế toán thuế chuyên nghiệp

Kế hoạch tham gia[sửa|sửa mã nguồn]

Một kế hoạch tham gia hoàn toàn có thể tương hỗ trong việc tiếp cận tới đối tượng người dùng mà tổ chức triển khai mong ước. Một cá thể hoặc một nhóm sẽ lập kế hoạch cho những tiềm năng về CSR cho một tổ chức triển khai. Như với bất kể hoạt động giải trí nào của công ty, ngân sách dành cho CSR sẽ biểu lộ mức độ cam kết và tầm quan trọng tương đối của chương trình dối với tổ chức triển khai .

Kế toán, truy thuế kiểm toán và báo cáo giải trình[sửa|sửa mã nguồn]

Kế toán xã hội là sự truyền đạt những ảnh hưởng tác động so với xã hội và thiên nhiên và môi trường gây ra bởi những hành vi kinh tế tài chính của một công ty tới những nhóm quyền lợi đơn cử trong xã hội và với xã hội nói chung. [ 46 ]Kế toán xã hội nhấn mạnh vấn đề vào khái niệm nghĩa vụ và trách nhiệm của công ty. Crowther định nghĩa kế toán xã hội là ” một cách tiếp cận để báo cáo giải trình những hoạt động giải trí của công ty trong đó nhấn mạnh vấn đề vào ( 1 ) việc chỉ ra sự thiết yếu phải xác lập những hành vi tương quan đến xã hội, ( 2 ) xác lập những người mà công ty phải chịu trách nhiệm về hiệu suất cao xã hội mà công ty tạo ra và ( 3 ) sự tăng trưởng của những thang đo và kỹ thuật báo cáo giải trình tương thích. ” [ 47 ] Các hướng dẫn và tiêu chuẩn báo cáo giải trình đóng vai trò là khuôn mẫu cho kế toán xã hội, truy thuế kiểm toán và báo cáo giải trình :

Liên kết ngoài[sửa|sửa mã nguồn]

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp