Nghĩ về mối quan hệ giữa lạm phát và thất nghiệp – Khoa Kinh tế – Đại học Kinh tế TPHCM

NHÂN ĐỌC BÀI VIẾT CỦA JEREMY B. RUDD

NGHĨ VỀ MỐI QUAN HỆ GIỮA LẠM PHÁT VÀ THẤT NGHIỆP

Lâm Mạnh Hà ([email protected])

Lạm phát trong thực tiễn không chắc như đinh đi theo lạm phát kỳ vọng, mà hoàn toàn có thể nhờ vào vào những gì đã xảy ra trong quá khứ, nhận thức trong tương lai và sự tin cậy vào chủ trương tiền tệ của Ngân hàng TW .

Theo lý thuyết về kinh tế học, mối quan hệ giữa tỷ lệ thất nghiệp thực tế (sau đây gọi là thất nghiệp thực tế), tỷ lệ thất nghiệp tự nhiên (sau đây gọi là thất nghiệp tự nhiên), lạm phát thực tế và lạm phát kỳ vọng, thể hiện bằng phương trình sau (Mankiw, 2012):

Bạn đang đọc: Nghĩ về mối quan hệ giữa lạm phát và thất nghiệp – Khoa Kinh tế – Đại học Kinh tế TPHCM

Thất nghiệp thực tiễn = Thất nghiệp tự nhiên – a ( lạm phát trong thực tiễn – lạm phát kỳ vọng )

trong đó

− a là tham số thống kê giám sát phản ứng của thất nghiệp trong thực tiễn khi có sự chênh lệch giữa lạm phát kỳ vọng và lạm phát trong thực tiễn .

− Thất nghiệp tự nhiên là tỷ suất thất nghiệp thường thì mà thất nghiệp trong thực tiễn xoay quanh nó .

Theo phương trình trên, trong thời gian ngắn với lạm phát kỳ vọng cho trước, nếu lạm phát thực tiễn cao hơn thì thất nghiệp thực tiễn sẽ thấp hơn ( so với thất nghiệp tự nhiên ). Lạm phát trong thực tiễn chịu tác động ảnh hưởng của lạm phát kỳ vọng. Ví dụ, nếu người bán cho rằng mức giá sắp tăng thì họ sẽ nâng giá bán hiện tại, làm tăng mặt phẳng giá, do đó làm tăng mức giá hiện tại .

Nói một cách khác, mối quan hệ giữa lạm phát và thất nghiệp trong thời gian ngắn là nghịch biến, hoặc là mối quan hệ đánh đổi. Nếu Ngân hàng TW bơm tiền vào nền kinh tế tài chính hoặc cơ quan chính phủ lan rộng ra tài khóa, kinh tế tài chính sẽ tăng trưởng, thất nghiệp giảm xuống và mức giá sẽ ngày càng tăng .

Tuy nhiên, trong trong thực tiễn, mối quan hệ giữa lạm phát và thất nghiệp không hẵn đã là ngược chiều. Hãy xem trường hợp thời kỳ Great Moderation ở vương quốc Anh và ở Hoa kỳ .

Trước hết, thời kỳ Great Moderation là gì ? Đó là tiến trình không thay đổi của nền kinh tế tài chính trong vài thập kỷ với những đặc trưng như lạm phát thấp, tăng trưởng kinh tế tài chính dương. Ở vương quốc Anh, Great Moderation lê dài từ 1993 đến 2007. Ở Hoa kỳ, Great Moderation mở màn từ 1984 đến năm 2007 .

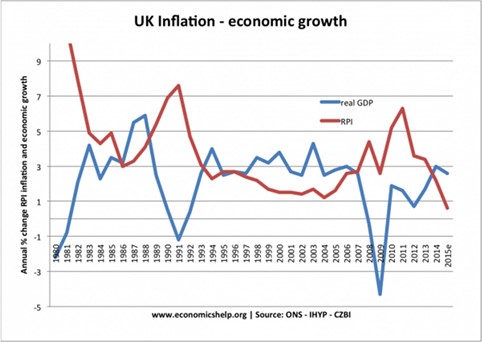

Số liệu sau đây cho thấy trong quy trình tiến độ Great Moderation ở Anh ( 1993 − 2007 ), GDP thực và chỉ số giá kinh doanh nhỏ RPI ( Retail Price Index ) đổi khác gần như ngược chiều, thậm chí còn điều này cũng diễn ra trước và sau tiến trình này. GDP thực ở Anh trong tiến trình này tăng trưởng khá không thay đổi, trong khi lạm phát chỉ xoay quanh lạm phát tiềm năng 2 %, và chỉ ngày càng tăng ở cuối quy trình tiến độ. Mọi chuyện trong trong thực tiễn có vẻ như như ngược lại với những gì bộc lộ trên đường Phillips thời gian ngắn : khi nền kinh tế tài chính tăng trưởng, bộc lộ bằng sự ngày càng tăng của GDP thực, thì tỷ suất thất nghiệp giảm nhưng lạm phát sẽ tăng, nghĩa là lạm phát và tăng trưởng GDP thực đổi khác cùng chiều .

Hình 1 : Lạm phát và tăng trưởng kinh tế tài chính ở vương quốc Anh thời kỳ Great Moderation

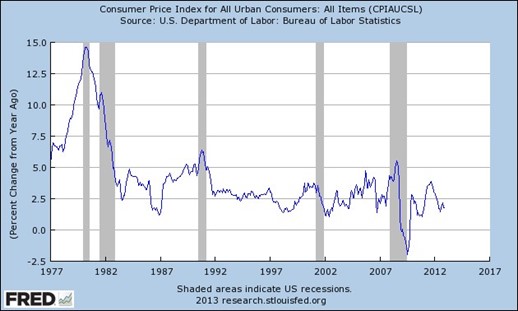

Tương tự, thời kỳ Great Moderation ở Hoa Kỳ ( 1984 − 2007 ) cũng cho thấy có một sự không thay đổi trong lạm phát khi nền kinh tế tài chính tăng trưởng. Lạm phát theo chỉ số giá tiêu dùng CPI được duy trì không thay đổi giao động 2,5 % trong suốt thời hạn này .

Hình 2 : Lạm phát ở Hoa Kỳ trong thời kỳ Great Moderation

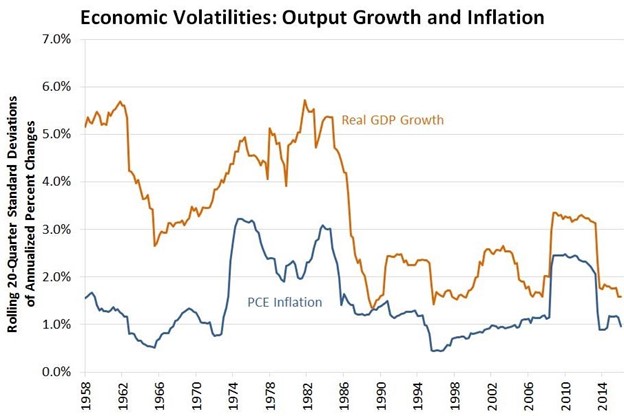

Nếu tính theo chỉ số tiêu tốn tiêu dùng cá thể PCE thì lạm phát giao động trong khoảng chừng từ 1 % đến 2 %, trong khi tăng trưởng kinh tế tài chính hàng năm không thay đổi giao động từ 1,5 % đến 2,5 % .

Hình 3 : Tăng trưởng GDP thực và lạm phát ở Hoa Kỳ 1984 − 2007

Source : Bureau of Economic Analysis, Federal Reserve Economic Data ( FRED ) Đặc điểm điển hình nổi bật của quá trình Great Moderation :

− Lạm phát liên tục ở mức thấp. Các Ngân hàng Trung ương hoàn toàn có thể giữ được lạm phát ở mức thấp mà không tăng thất nghiệp hoặc giảm sự tăng trưởng kinh tế tài chính. Giảm lạm phát song song với ngày càng tăng thất nghiệp có vẻ như không còn tương thích trong tiến trình này .

− Tăng trưởng không thay đổi. Với mức lạm phát thấp, nền kinh tế tài chính của vương quốc Anh đã tránh được chu kỳ luân hồi bùng nổ nhanh và suy thoái và khủng hoảng cũng nhanh như tiến trình trước Great Moderation. Tương tự như vậy ở Hoa Kỳ .

− Tính không chắc như đinh kết thúc và sự đồng ý rủi ro đáng tiếc lớn hơn. Tình hình kinh tế tài chính vĩ mô không thay đổi đã khuyến khích góp vốn đầu tư về vốn và góp vốn đầu tư kinh tế tài chính. Các tổ chức triển khai kinh tế tài chính chuẩn bị sẵn sàng đồng ý những khoản góp vốn đầu tư rủi ro đáng tiếc hơn vì họ tin rằng sẽ không có bất kể cuộc suy thoái và khủng hoảng kinh tế tài chính lớn nào trong tương lai, đơn cử là những ngân hàng nhà nước thương mại sẵn sàng chuẩn bị cho vay những khoản tiền lớn hơn với những điều kiện kèm theo cho vay tương đối “ dễ dãi ”

Trở lại với yếu tố : mối quan hệ giữa lạm phát và thất nghiệp sẽ như thế nào trong thời gian ngắn ?

Cho đến giờ đây, nhiều người trong tất cả chúng ta vẫn nghĩ rằng cú sốc cầu gây nên sự trượt dọc theo đường Phillips thời gian ngắn ( sản lượng tăng, thất nghiệp giảm, lạm phát tăng ), còn cú sốc cung đẩy đường Phillips thời gian ngắn sang phải do lạm phát kỳ vọng tăng, gây nên thực trạng đình lạm ( sản lượng giảm, thất nghiệp tăng, lạm phát tăng ). Điều này có nghĩa là giữa sản lượng ( tương quan đến tăng trưởng kinh tế tài chính ) và lạm phát, không đại lượng nào chịu “ đứng yên ” trong khi đại lượng kia “ nhảy múa ” .

Tuy nhiên, trong thực tế thì trong giai đoạn Great Moderation ở Anh và ở Hoa Kỳ, lạm phát tương đối ổn định khi nền kinh tế có chiều hướng tăng trưởng. Trong nhiều năm qua, các Ngân hàng Trung ương tin rằng có một mối quan hệ nghịch biến chặt chẽ giữa thất nghiệp và lạm phát. Trong suốt những năm 2000, mối quan hệ trên dường như yếu đi và trở thành một kim chỉ nam kém tin cậy hơn cho việc hoạch định các chính sách của chính phủ. Như vậy, làm thế nào có thể kiểm soát được lạm phát mà không làm cho thất nghiệp gia tăng?

Chúng ta trở lại với quan điểm thông dụng từ trước đến nay : lạm phát kỳ vọng tăng sẽ làm tăng lạm phát hiện tại. Các nhà hoạch định chủ trương chính thống, kể cả Cục Dự trữ Liên bang Hoa Kỳ ( Fed ), luôn tin rằng những gì mọi người mong đợi lạm phát trong tương lai sẽ có năng lực định hình mức giá thực tiễn. Cuộc khủng hoảng cục bộ nguyên vật liệu của những năm 1970 dẫn đến lạm phát tăng cao vì người ta tin rằng lạm phát sẽ xảy ra theo chiều xoắn ốc đi lên. Các doanh nghiệp cho rằng giá xăng sẽ còn tăng hơn nữa, thế cho nên họ sẵn sàng chuẩn bị tăng giá xăng hiện tại và họ cho rằng điều này trọn vẹn hài hòa và hợp lý .

Một bài báo gần đây của Jeremy Rudd ( 2021 ), một cố vấn hạng sang của Fed, cho rằng không có vật chứng chắc như đinh về cách mà lạm phát đã xảy ra trong thập niên 1970. Theo Rudd, doanh nghiệp và người lao động tiếp cận với mức giá và tiền lương dựa trên những điều kiện kèm theo mà họ đã trải qua trong quá khứ, chứ không dựa trên những dự báo không rõ ràng trong tương lai. Ví dụ, khi lạm phát ở mức thấp trong quá khứ, người lao động hoàn toàn có thể sẽ không yên cầu mức lương cao hơn khi lạm phát tăng vì ( i ) suy cho cùng, họ nhận thấy tiền lương hiện tại của họ đã cao hơn so với trước kia và ( ii ) cũng hoàn toàn có thể họ tâm lý rằng lạm phát rồi sẽ trở lại mức như trước đây. Như vậy, có lẽ rằng không cần phải sử dụng đến triết lý kỳ vọng lạm phát để lý giải hành vi sau : khi cảm nhận lạm phát cao hơn trong tương lai, người lao động sẽ thương lượng lại mức lương với doanh nghiệp, do đó ngân sách tiền lương sẽ tăng, đẩy chi phí sản xuất cao hơn, làm tăng mức giá hiện tại .

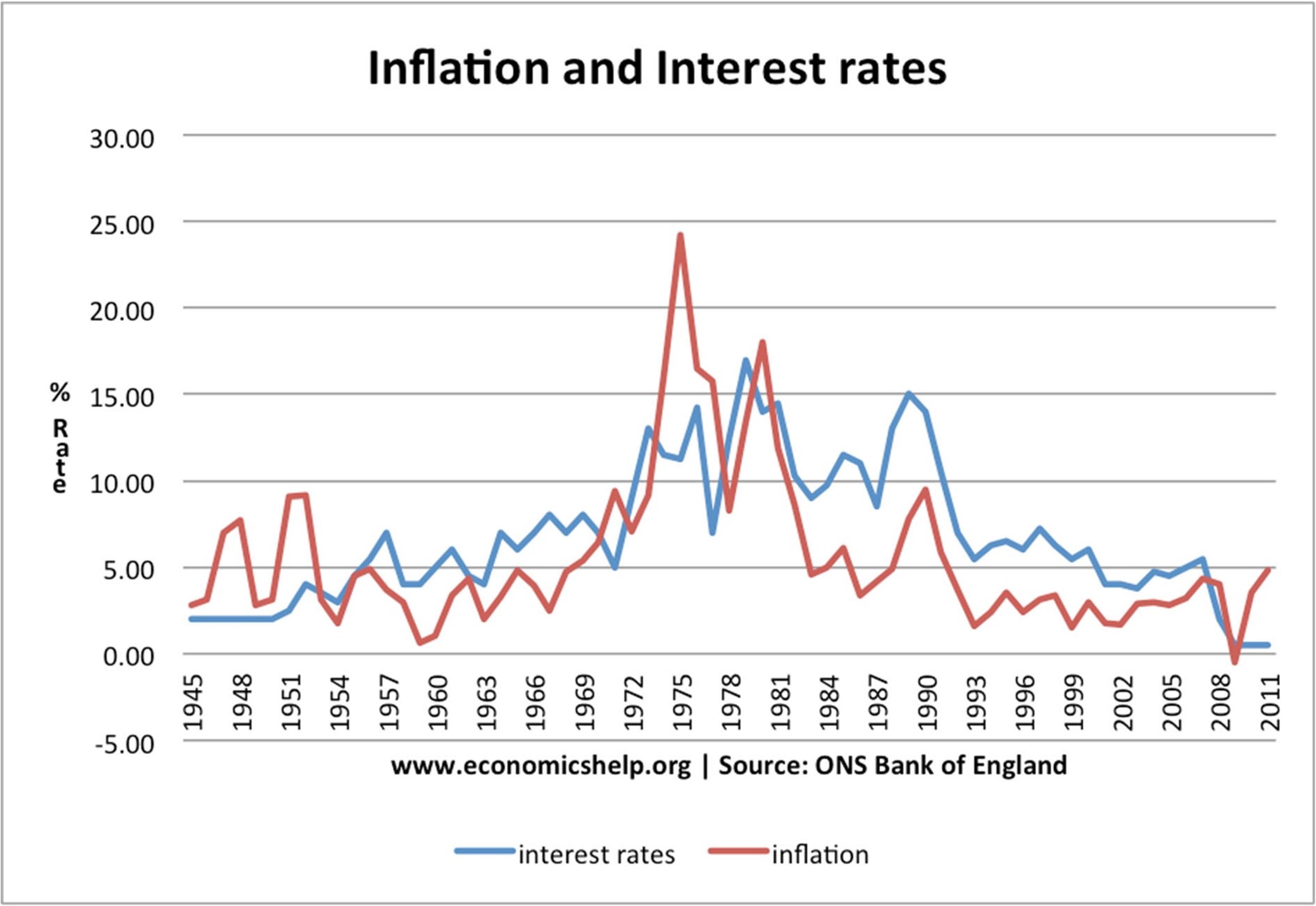

Một trong những thành tựu to lớn của Fed trong những năm đầu của thập niên 1980 là đã phá vỡ được mối quan hệ lạm phát − thất nghiệp bằng cách tạo niềm tin cho công chúng vào chủ trương tiền tệ, rằng Fed sẽ không để lạm phát cao lê dài. Theo Posen ( 2012 ), nhà cựu hoạch định chủ trương của Ngân hàng Trung ương Anh, nếu mọi người không tin yêu vào mạng lưới hệ thống tiền tệ của một vương quốc, những cú sốc lạm phát hoàn toàn có thể đi lên theo chiều xoắn ốc. Lãi suất thấp phải chăng là nguyên do thôi thúc tăng trưởng kinh tế tài chính đồng thời đẩy lạm phát lên cao ? Thực tế cho tất cả chúng ta thấy lãi suất vay và lạm phát trọn vẹn hoàn toàn có thể cùng đi xuống như ở Hoa Kỳ quy trình tiến độ ( 1984 − 2007 ) và ở Anh ( 1993 − 2007 ) như sau :

Hình 4 : Lãi suất và lạm phát ở Hoa Kỳ 1984 − 2007

Hình 5 : Lãi suất và lạm phát ở Vương quốc Anh 1984 − 2007

Vì sao lãi suất vay và lạm phát giảm mà kinh tế tài chính vẫn hoàn toàn có thể tăng trưởng không thay đổi ? Các nhà nghiên cứu vẫn đang cố gắng nỗ lực tìm hiểu và khám phá khá đầy đủ nhất hoàn toàn có thể. Khái niệm gần đây về lãi suất vay trung lập ( neutral interest rate ) – mức lãi suất vay không quá thôi thúc cũng như không làm chậm vận tốc tăng trưởng kinh tế tài chính, mức lãi suất vay tại đó chủ trương tiền tệ không hẵn là lan rộng ra, cũng không hẵn là thu hẹp ; và tất yếu loại lãi suất vay này không hề thấy được trực tiếp mà chỉ hoàn toàn có thể ước tính – được nhiều người cho rằng là lời lý giải hài hòa và hợp lý cho mối quan hệ lạm phát – tăng trưởng – thất nghiệp trong thời hạn gần đây .

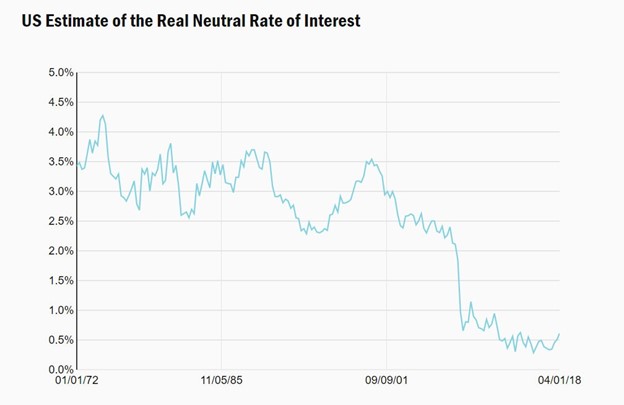

Lãi suất trung lập thực ( đã kiểm soát và điều chỉnh lạm phát ) ở Hoa Kỳ khoảng chừng 0,6 % vào quý II năm 2018 ( Bloomberg, 2018 ). Tính từ năm 1972, lãi suất vay này ước tính đã giảm 2,8 điểm Tỷ Lệ .

Hình 6 : Lãi suất trung lập thực ở Hoa Kỳ

Source : New York Fed : Holston, Laubach, and Williams ( 2017 )

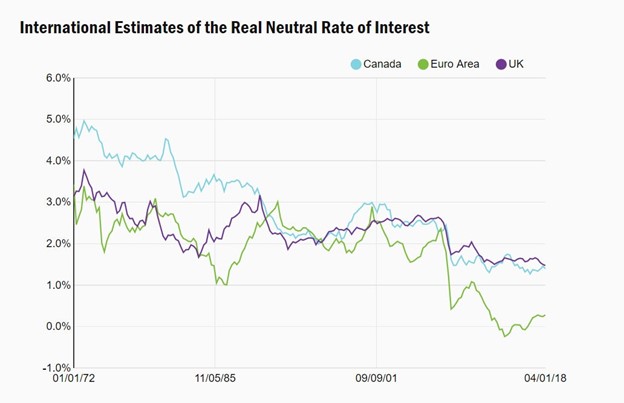

Xu hướng trên cũng tựa như so với những nền kinh tế tài chính tăng trưởng. Vương quốc Anh, Canada và khu vực châu Âu ước tính lãi suất vay trung lập cũng giảm 2,7 điểm Phần Trăm từ năm 1972 .

Hình 7 : Lãi suất trung lập thực quốc tế

Source : New York Fed : Holston, Laubach, and Williams ( 2017 )

Bằng nhiều phương pháp khác nhau, trước đại dịch Covid-19, Fed đã vận dụng tốt lãi suất vay trung lập thấp hơn so với những chủ trương trước đó đã từng được cho là hài hòa và hợp lý, và điều quan trọng là vẫn duy trì được năng lực thất nghiệp thấp hơn .

Tóm lại, kinh tế tài chính vĩ mô là một lãnh vực nghiên cứu và điều tra rất rộng với nhiều quan điểm khác nhau, biến hóa theo những khoảng chừng thời hạn nhất định. Quan hệ ngược chiều giữa lạm phát và thất nghiệp được thừa nhận phổ cập ở những vương quốc từ năm 1960, hai năm sau khi Phillips công bố khu công trình của ông năm 1958. Tuy nhiên, thực tiễn cho thấy mối quan hệ trên đổ vỡ từ thập niên 1970. Mọi lý giải về lạm phát xoay chuyển theo hướng lạm phát kỳ vọng sẽ quyết định hành động lạm phát trong thực tiễn. Lý thuyết trên đứng vững trong một thời hạn dài, cho đến khi Rudd cho rằng lạm phát thực tiễn không nhất thiết phải chịu tác động ảnh hưởng của lạm phát kỳ vọng. Duy trì một mức lãi suất vay thấp và không thay đổi hoàn toàn có thể thôi thúc tăng trưởng kinh tế tài chính, giảm tỷ suất thất nghiệp mà không đẩy lạm phát lên cao. Liệu rằng cách lý giải này là đúng cho hầu hết những trường hợp ? Những xu thế nghiên cứu và điều tra mới trong tương lai sẽ vấn đáp cho tất cả chúng ta câu hỏi trên .

— — — — — — — — — —

TÀI LIỆU THAM KHẢO

Christopher J Waller, Jonas Crews (2016). Was the Great Moderation Simply on Vacation?. Was the Great Moderation Simply on Vacation? (stlouisfed.org)

Craig S. Hakkio ( 2013 ). The Great Moderation. The Great Moderation | Federal Reserve History. federalreservehistory.org

Didier Borowski, Head of Global Views ; Pierre Blanchet, Head of Investment Intelligence ( 2021 ). The end of the Great Moderation and the return of volatility. The end of the Great Moderation and the return of volatility | Amundi Research center

Jeremy B. Rudd ( 2021 ). Why Do We Think That Inflation Expectations Matter for Inflation ? ( And Should We ? ). Why Do We Think That Inflation Expectations Matter for Inflation ? ( And Should We ? ) ( federalreserve.gov )

Julia Kagan (2021). The Great Moderation Definition (investopedia.com)

Michael Ng and David Wessel ( 2018 ). What is the neutral rate of interest ? The Hutchins Center Explains : The neutral rate of interest ( brookings.edu )

The New York Times ( July 2021 ). Should You Worry About Inflation ? Experts Weigh In. Worried About Inflation ? Experts Weigh In – The New York Times ( nytimes.com )

Lâm Mạnh Hà “ Nhân đọc bài viết của Jeremy B. Rudd, nghĩ về mối quan hệ giữa lạm phát và thất nghiệp ” ( UEH, 11/2021 )

Source: https://laodongdongnai.vn

Category: Thị Trường