Tổng quan thị trường nguyên phụ liệu 6 tháng đầu năm 2021 | Tập đoàn dệt may Việt Nam

Thị trường bông

Tương quan cung cầu, giá bông

So với dự kiến tháng 5/2021 thì trong báo cáo mới nhất của Bộ Nông Nghiệp Mỹ, sản lượng toàn cầu dự kiến trong vụ 2021/22 được điều chỉnh giảm nhẹ 0,1 triệu tấn bông và lượng tiêu thụ toàn cầu được điều chỉnh tăng nhẹ 0,3 triệu tấn. Những điều chỉnh cung cầu đã làm cho lượng tồn kho cuối kỳ vụ 2021/22 giảm 0,4 triệu tấn, còn 19,4 triệu tấn. Nếu bỏ qua giai đoạn Trung Quốc dự trữ bông tồn kho từ vụ 2012/13 đến vụ 2015/16 thì lượng tồn kho cuối vụ 2021/22 đang cao ở mức thứ 3 trong lịch sử.

B1 : Bảng cân đối tồn dư bông thế giới ( ĐV : triệu tấn )

| Chỉ tiêu | 2018/19 (5) | 2019/2020 (4) | 2020/21 (3) | Ước T5-2021/22 (2) | Ước T6-2021/22 (1) | (3)/(4) | (1)/(3) | |

| Số dư đầu kỳ | 17.7 | 17.4 | 21.3 | 20.3 | 20.3 | 22.4% | -4.7% | |

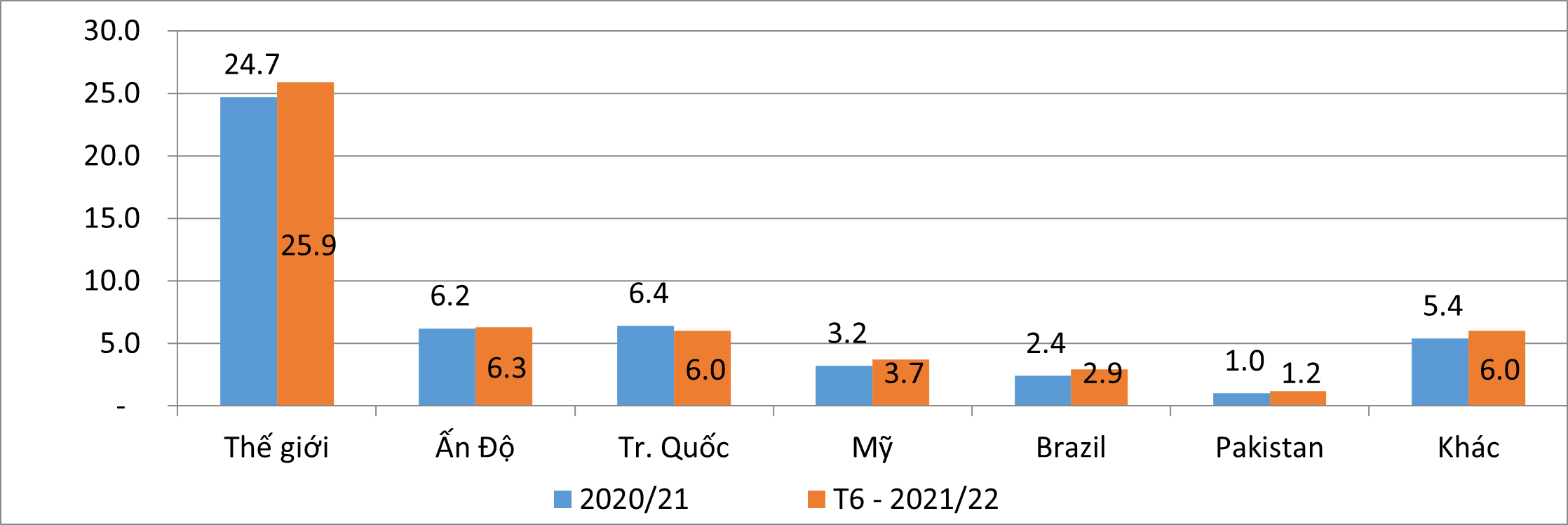

| Sản xuất | 25.8 | 26.4 | 24.7 | 26.0 | 25.9 | -6.4% | 4.9% | |

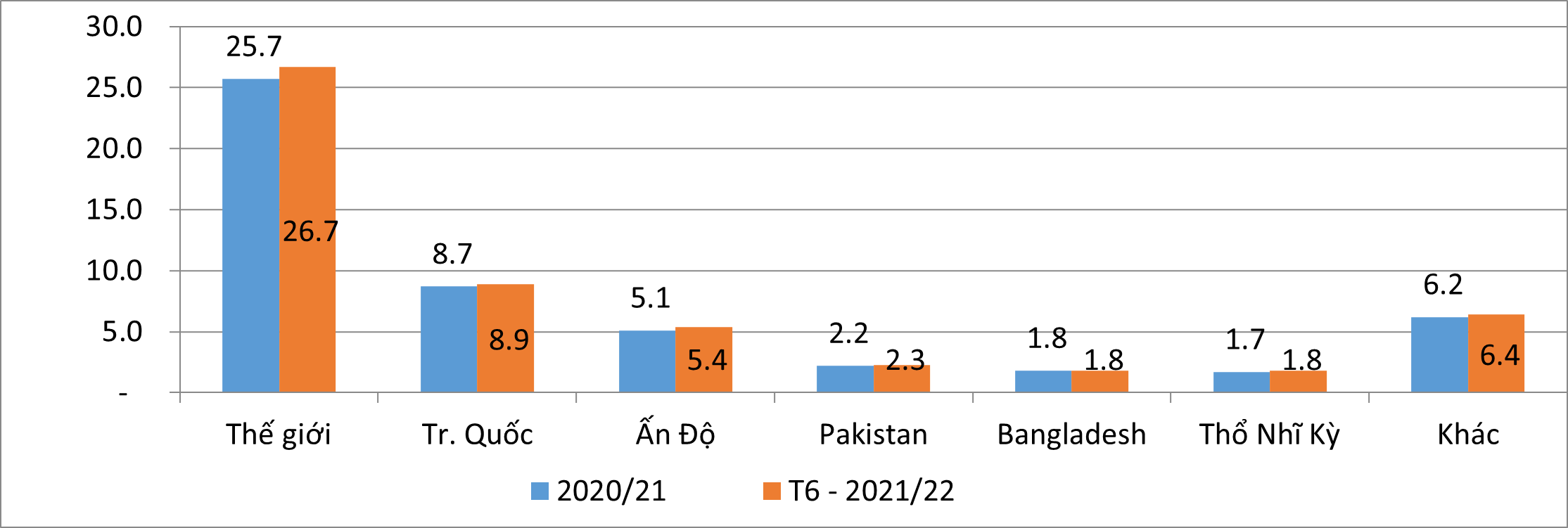

| Tiêu thụ | 26.2 | 22.4 | 25.7 | 26.4 | 26.7 | 14.7% | 3.9% | |

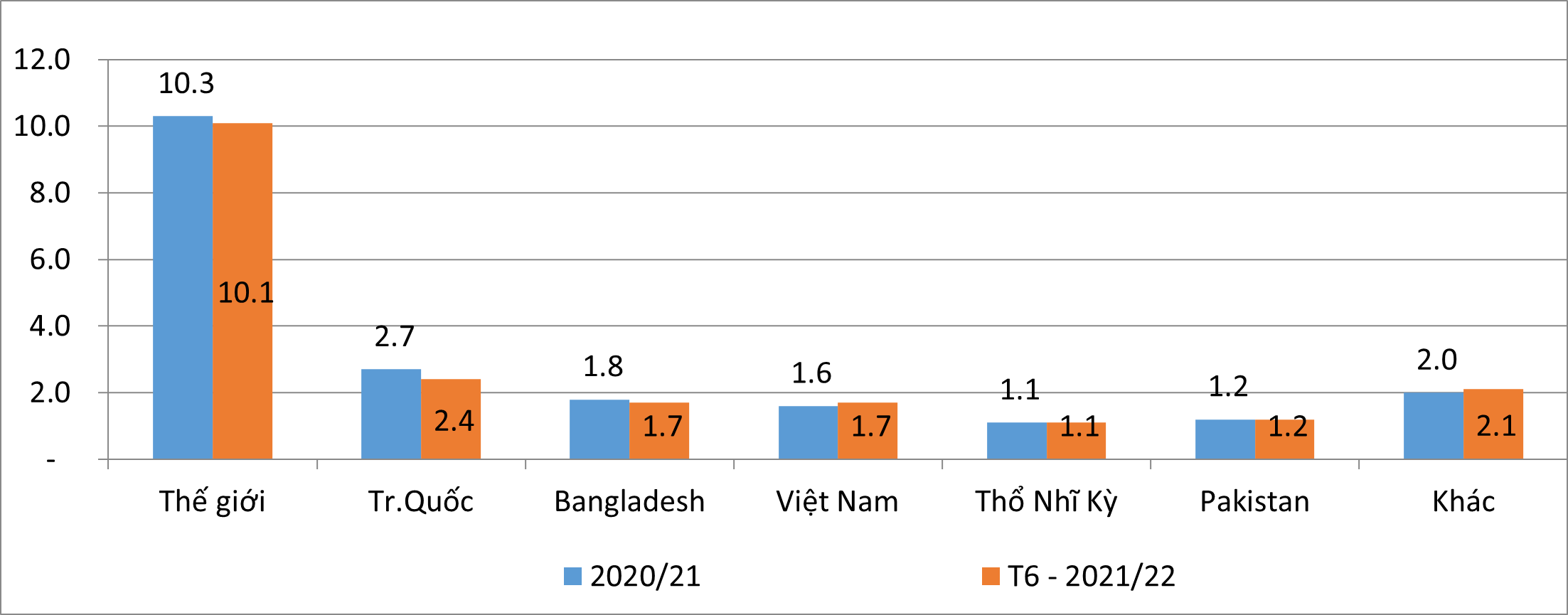

| Nhập khẩu | 9.2 | 8.9 | 10.3 | 9.9 | 10.1 | 15.7% | -1.9% | |

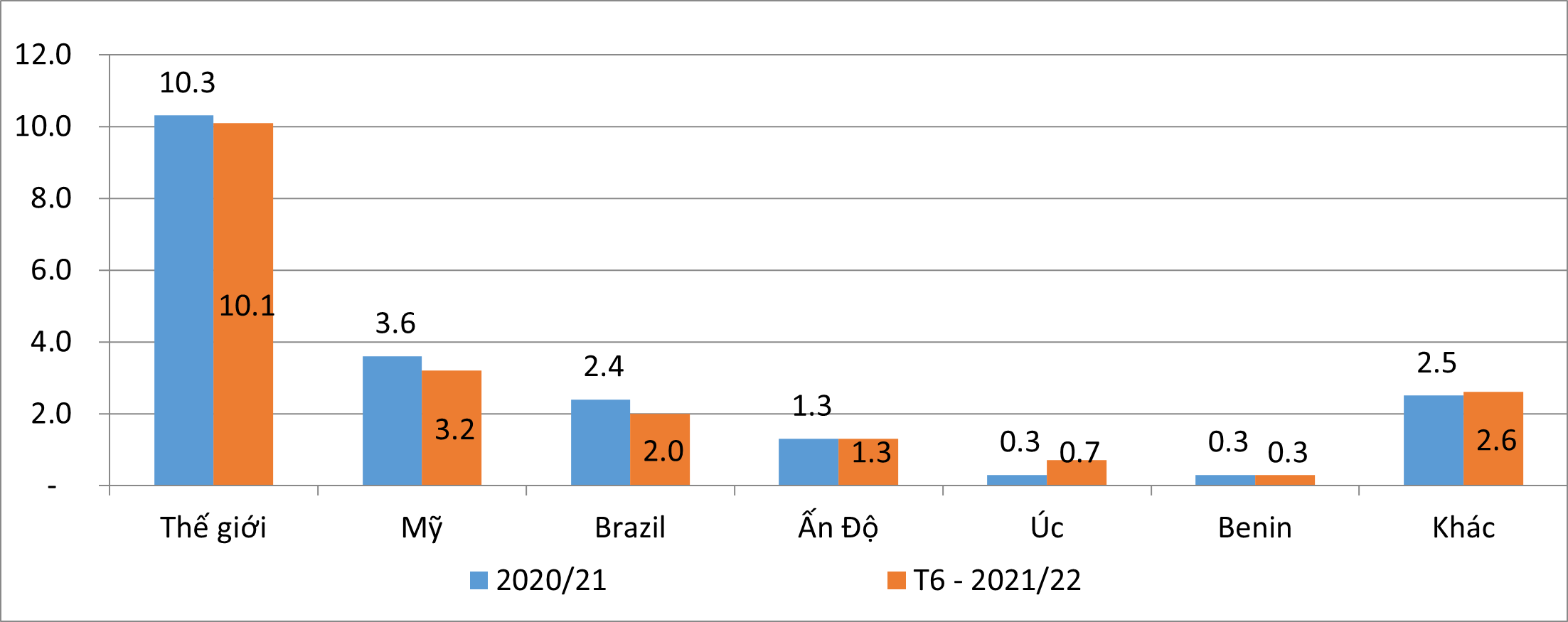

| Xuất khẩu | 9.0 | 9.0 | 10.3 | 9.9 | 10.1 | 14.4% | -1.9% | |

| Số dư cuối kỳ | 17.4 | 21.3 | 20.3 | 19.8 | 19.4 | -4.7% | -4.4% |

C1 : Sản lượng bông toàn thế giới ( ĐV : triệu tấn )

C2 : Tiêu thụ bông toàn thế giới ( ĐV : triệu tấn )

( Nguồn : Bộ nông nghiệp Mỹ )

Xét ở khoanh vùng phạm vi vương quốc, so với mùa vụ 2020 / 21, Trung Quốc có sự biến hóa vụ 2021 / 22 đáng kể nhất với sản lượng giảm 0,4 triệu tấn và tiêu thụ tăng 0,2 triệu tấn. Sở dĩ có sự đổi khác này là do tình hình thời tiết xấu ở Tân Cương đã làm giảm hiệu suất gieo trồng bông, trong khi đó Trung Quốc lại đang tăng hiệu suất sản xuất hàng dệt may nhằm mục đích đón đầu kinh tế tài chính thế giới phục sinh nhờ tiêm chủng vắc xin Covid-19 trên diện rộng. Tuy nhiên, Trung Quốc hiện vẫn chưa có dự tính tăng cường nhập khẩu bông khi mà vẫn duy trì hạn ngạch nhập khẩu ở mức thấp trong năm 2021. Điều này dự kiến sẽ làm giảm tồn dư cuối kỳ của Trung Quốc từ 8,5 triệu tấn vụ 2020 / 21 xuống còn 7,7 triệu tấn trong vụ 2021 / 22 .

C3 : Xuất khẩu bông toàn thế giới ( ĐV : Triệu tấn )

C4 : Nhập khẩu bông toàn thế giới ( ĐV : triệu tấn )

( Nguồn : Bộ nông nghiệp Mỹ )

Sản lượng bông vụ 2021 / 22 dự kiến tăng mạnh ở Mỹ và Brazil, tăng nhẹ ở Ấn Độ, Pakistan và những nước khác. Lượng tiêu thụ dự kiến vụ 2021 / 22 tăng ở hầu hết những vương quốc. Giao dịch thương mại toàn thế giới dự kiến giảm so với mùa vụ trước từ 10,3 triệu tấn xuống còn 10,1 triệu tấn. Xuất khẩu bông của Mỹ, Brazil dự kiến giảm do những quan ngại về tình hình luân chuyển từ những nước này. Trong khi đó xuất khẩu bông của Úc tăng mạnh gấp 2,3 lần do sản lượng sản xuất tăng cao. Việt Nam sẽ tăng nhập khẩu bông vụ này lên 0,1 triệu tấn, ngược lại Bangladesh giảm lượng nhập khẩu 0,1 triệu tấn .

Tổng quan về giá

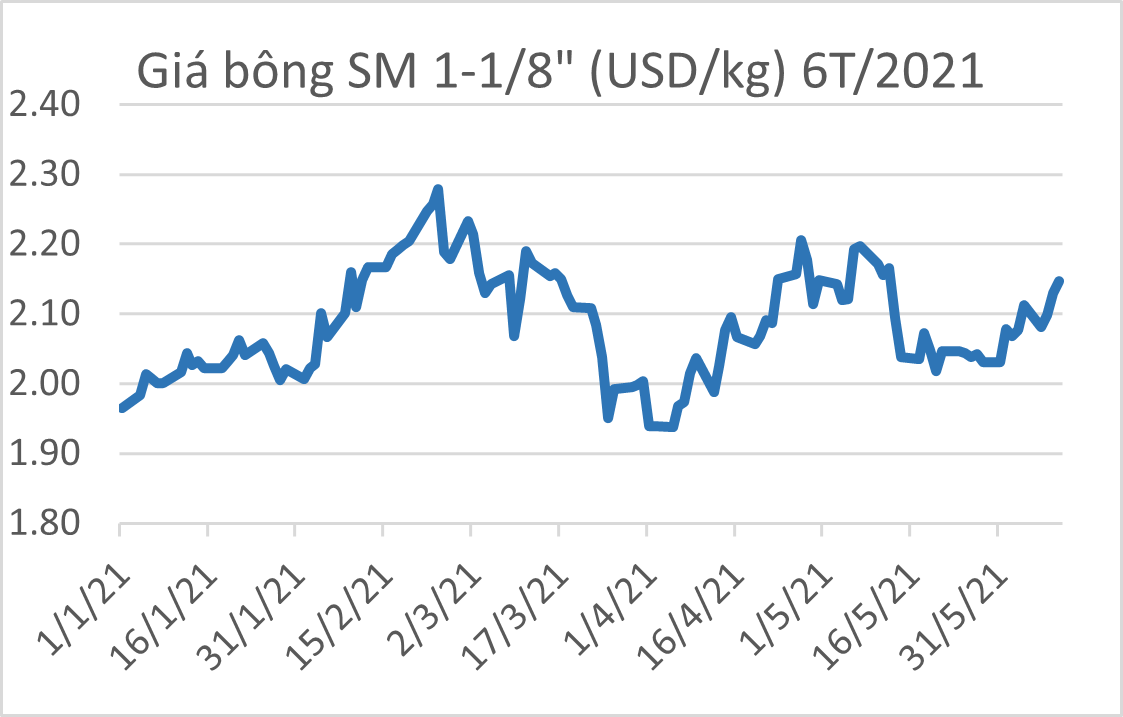

Giá bông đầu năm 2021 tăng mạnh do nhu yếu tăng ở những nước sản xuất sợi sau khi kinh tế tài chính toàn thế giới có tín hiệu phục sinh và mức tồn dư sợi khởi đầu hết sạch. Trong tháng 3, giá bông giảm 15 % do những căng thẳng mệt mỏi giữa Trung Quốc và những nhãn hàng may mặc tương quan đến việc sử dụng bông Tân Cương. Đến tháng 4, giá bông phục sinh mạnh hoàn toàn có thể một phần do thực trạng khủng hoảng cục bộ dịch bệnh Covid-19 tại Ấn Độ, tình hình thiếu vắng bông tại Pakistan. Tháng 5 giá giảm và phục sinh nhẹ vào tháng 6 .

C5 : Giá bông trên thị trường quốc tế

( Nguồn : Emergingtextile. com )

Báo cáo mới nhất của Bộ Nông nghiệp Mỹ đã cho thấy mức chênh lệch giữa sản lượng và tiêu thụ vụ 2021 / 22 được thu hẹp so với vụ trước, đồng thời giao thương mua bán giảm nhẹ. Vì vậy, nhiều năng lực giá bông sẽ được kiểm soát và điều chỉnh giảm trong thời gian ngắn .

Thực tế nhiều năm qua cho thấy, tình hình thương mại giữa Mỹ và Trung Quốc có tác động ảnh hưởng mạnh đến giá bông. Theo thỏa thuận hợp tác quy trình tiến độ một giữa Mỹ và Trung Quốc, Trung Quốc đã tăng cường nhập khẩu bông Mỹ trong năm 2020 và liên tục trong năm 2021. Xét theo tình hình cung và cầu hiện tại thì năng lực cao Trung Quốc sẽ phải tăng cường nhập khẩu bông để bù đắp cho lượng bông tồn dư cuối kỳ bị suy giảm. Tuy nhiên, những bước tiếp theo của thỏa thuận hợp tác chưa có gì rõ ràng, không có gì chắc như đinh một thỏa thuận hợp tác tiếp theo liệu có được ký kết vào cuối năm hay không .

Bông là loại sản phẩm có đặc thù đầu tư mạnh cao nên Ngân sách chi tiêu tiếp tục dịch chuyển. Nhà góp vốn đầu tư rất khó để đưa ra xu thế đúng chuẩn cho thời gian ngắn. Nhưng xét về dài hạn, kỳ vọng về sự phục sinh kinh tế tài chính sau khi tiêm vắc xin Covid-19 lan rộng ra sẽ là tác nhân hỗ trợ giá bông duy trì trên mức 2 USD / kg cho những tháng cuối năm 2021 .

Tình hình nhập khẩu bông của Việt Nam

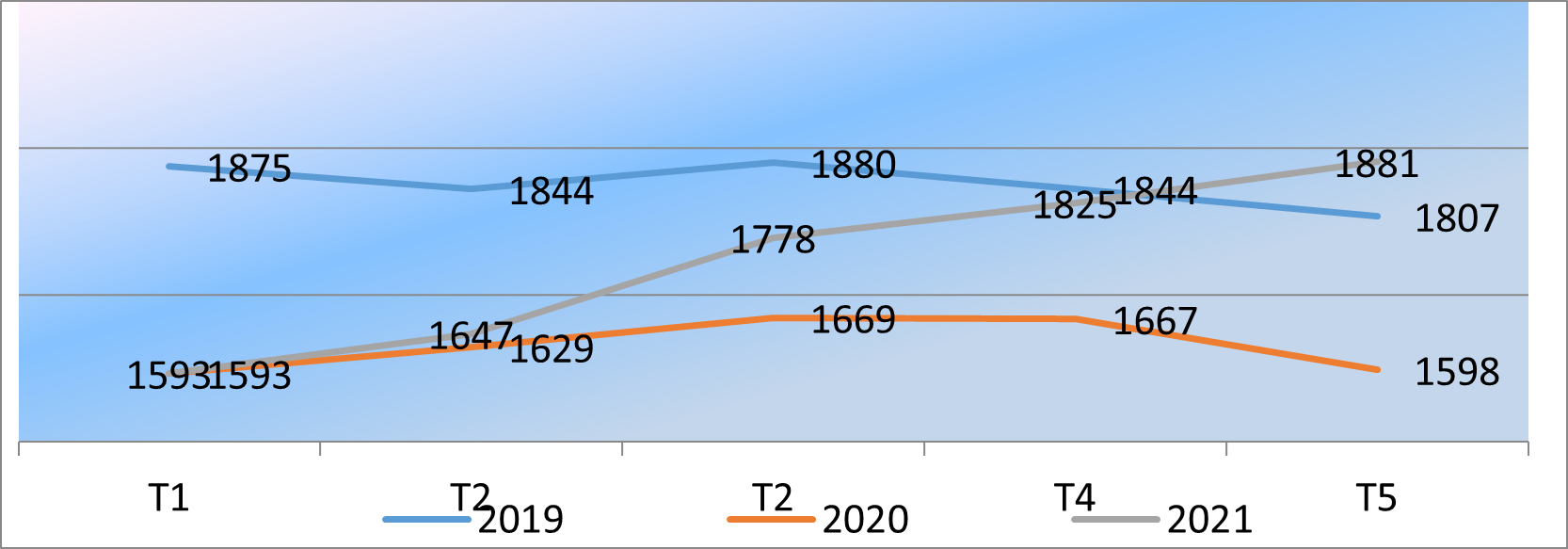

Khối lượng bông nhập khẩu vào Việt Nam trong 6 tháng đầu năm 20121 ước đạt 886 nghìn tấn, trị giá 1.596 triệu USD, đơn giá bình quân 1.800 USD/tấn; tăng 13,5% về lượng, 26,5% về trị giá và 11,4% về đơn giá so với cùng kỳ. Sản lượng nhập khẩu của các công ty FDI như Texhong, Brotex, Kyungbang, Tainan, Huafu thường xuyên duy trì trên mức 50% tổng sản lượng nhập khẩu bông của Việt Nam. Mỹ vẫn là nước dẫn đầu xuất khẩu bông vào Việt Nam, tiếp theo là Brazil và Ấn Độ. Sunray, Bros, Paul Reinhart, Louis Dreyfus, Olam, Viterra là những nhà cung cấp lớn, chiếm trên 50% sản lượng bông nhập khẩu của Việt Nam.

C6 : Giá bông nhập khẩu trung bình những tháng của Nước Ta ( ĐV : USD / tấn )

( Nguồn : Tổng hợp từ Hải quan Nước Ta )

Thị trường xơ

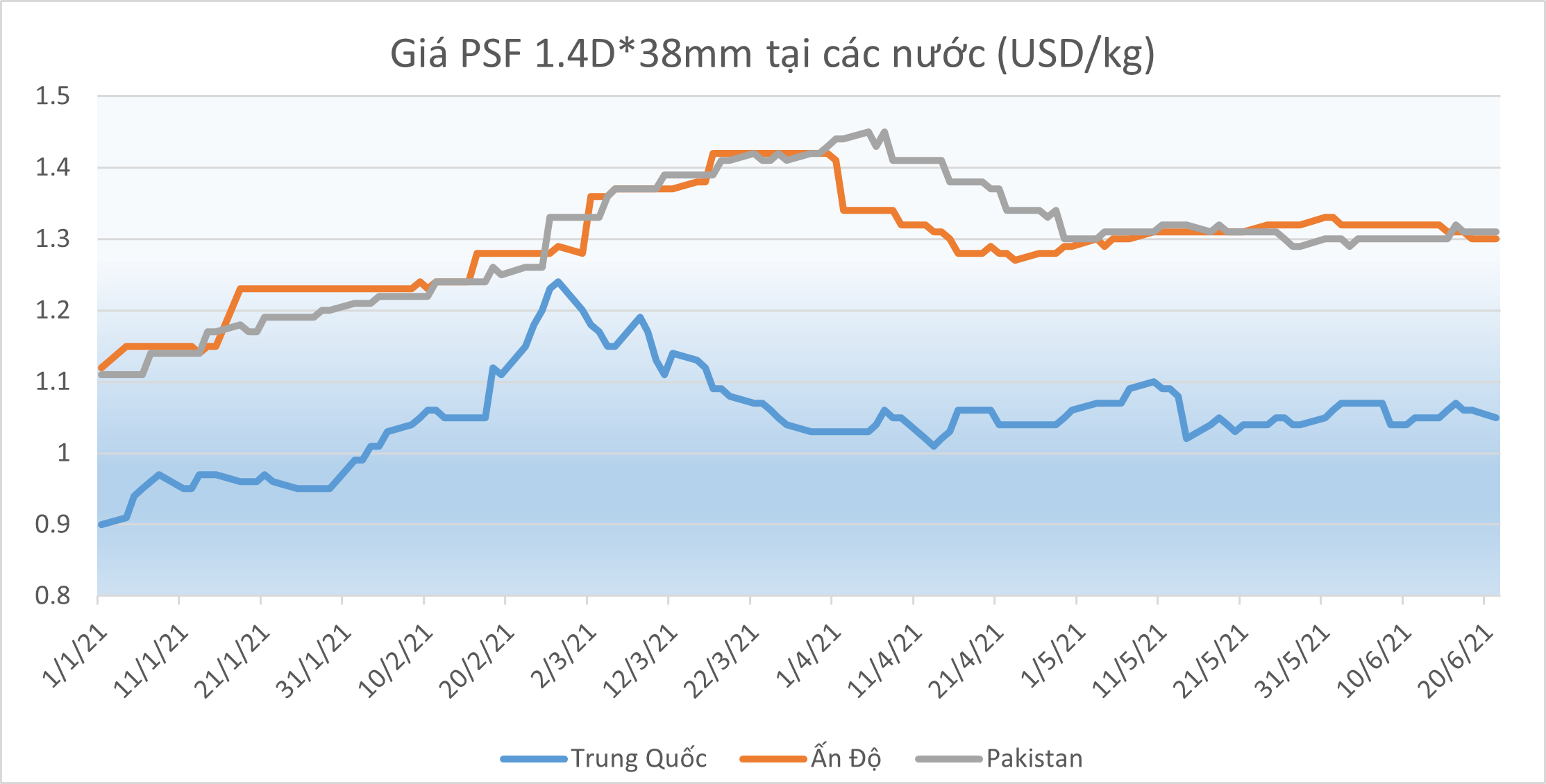

Giá xơ tại những nước tăng cao trong tháng 1, tháng 2/2021. Tại Trung Quốc, giá xơ giảm nhẹ vào tháng 3 và gần như đi ngang trong quý 2/2021. Giá xơ polyester đạt đỉnh vào 26/2 ở mức 1,24 USD / kg, tăng 39 % so với hồi đầu năm, trong khi giá sợi filament chỉ tăng khoảng chừng 18 %. Trong khi đó, giá xơ liên tục tăng trong tháng 3 tại Ấn Độ và Pakistan, trong khi giảm nhẹ trong tháng 4 và đi ngang trong tháng 5 và tháng 6/2021 .

C7 : Giá xơ PSF tại 1 số ít thị trường

(Nguồn: Emergingtextile.com)

Giá xơ polyester tăng hồi đầu năm nhờ nhu yếu cao và giá nguyên vật liệu PTA và MEG tăng cao do việc thắt chặt nguồn cung ở Viễn Đông. Tuy nhiên, từ tháng 3 đến nay, do tác động ảnh hưởng của khủng hoảng cục bộ dịch bệnh Covid-19 ở Ấn Độ và Pakistan khiến sản xuất sợi giảm, làm giảm nhu yếu về xơ. Tuy nhiên, lúc bấy giờ giá dầu đang tăng cao, tất yếu sẽ kéo theo giá PTA và MEG sẽ tăng trong thời hạn tới. Mặt khác, nhu yếu dệt may trên thế giới cũng đang phục sinh nhờ việc tiêm vắc xin Covid-19 đang được tiến hành ở diện rộng trên toàn thế giới, dự kiến giá xơ sẽ tăng trong quý 3/2021 .

Thị trường sợi

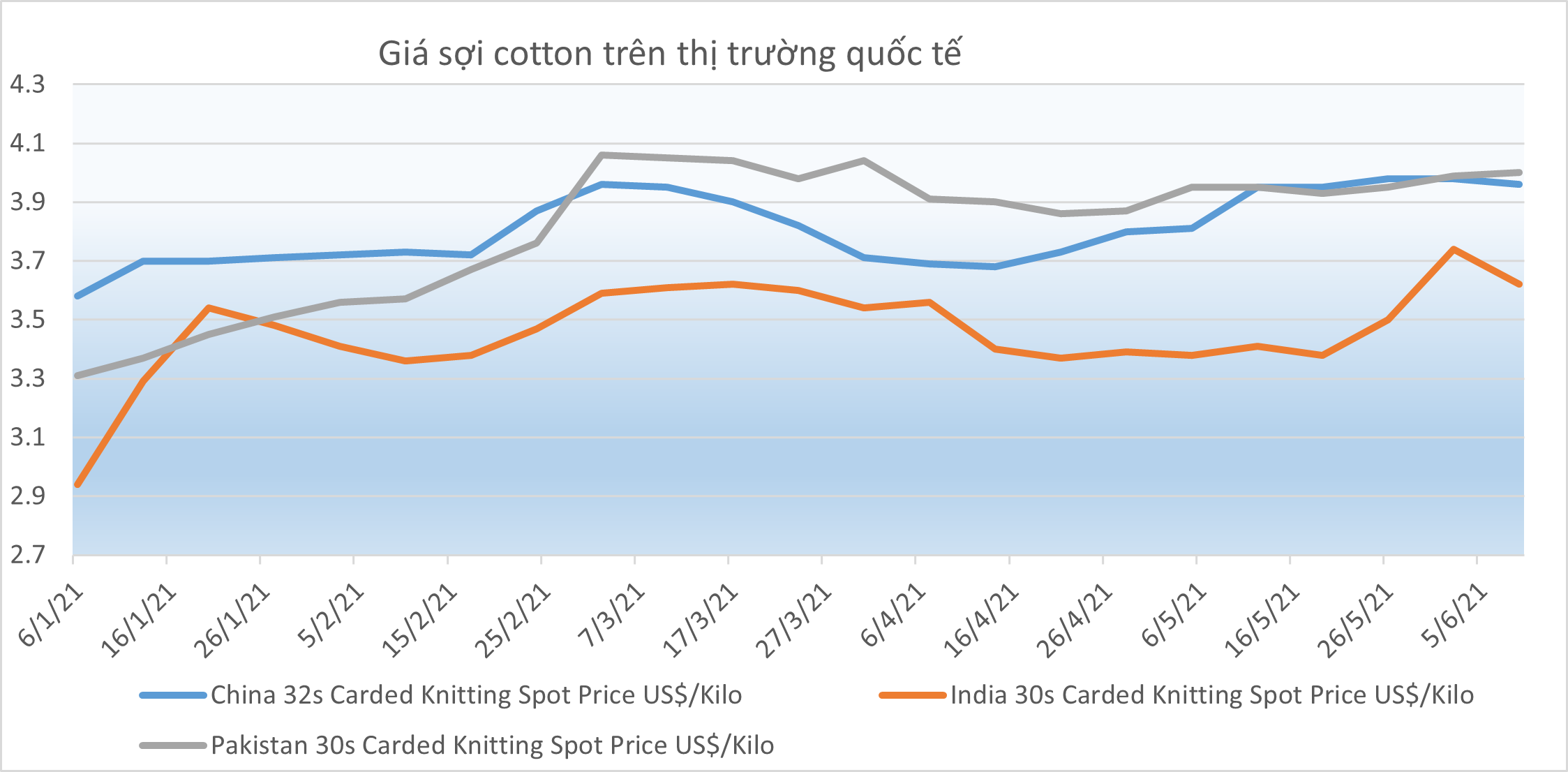

Có thể thấy rằng thị trường sợi 6 tháng đầu năm 2021 diễn biến rất là đặc biệt quan trọng, là sự bù đắp cho những suy giảm trong một thời hạn dài trước đó. Tồn kho sợi ở Trung Quốc và những nước sản xuất dệt may đã hết sạch, cùng với lệnh cấm nhập khẩu những loại sản phẩm có nguồn gốc từ bông Tân Cương của Mỹ đã tác động ảnh hưởng mạnh đến chuỗi cung và cầu sợi, khiến nhu yếu sợi tăng cao. Từ đầu năm đến giữa tháng 3, giá sợi cotton có mức tăng mạnh nhất 18 %, tiếp đến là sợi poly-visco tăng 16 %, sợi poly và sợi pha poly-cotton chỉ tăng 2 %. Giá sợi cotton trong quý 2 chững lại, mặc dầu vẫn tốt hơn so với giá sợi pha và sợi poly. Được hưởng lợi từ việc giá sợi tăng cao và giá bông đầu vào thấp trước đó, nhiều doanh nghiệp sản xuất sợi đã mở màn có lãi sau hai năm kinh doanh thương mại ảm đạm. Tuy nhiên, sau 6 tháng đầu năm giá sợi tăng cao thì thị trường đang dần tìm lại điểm cân đối, giá sợi mở màn chững lại .

C8 : Giá sợi cotton trên thị trường quốc tế

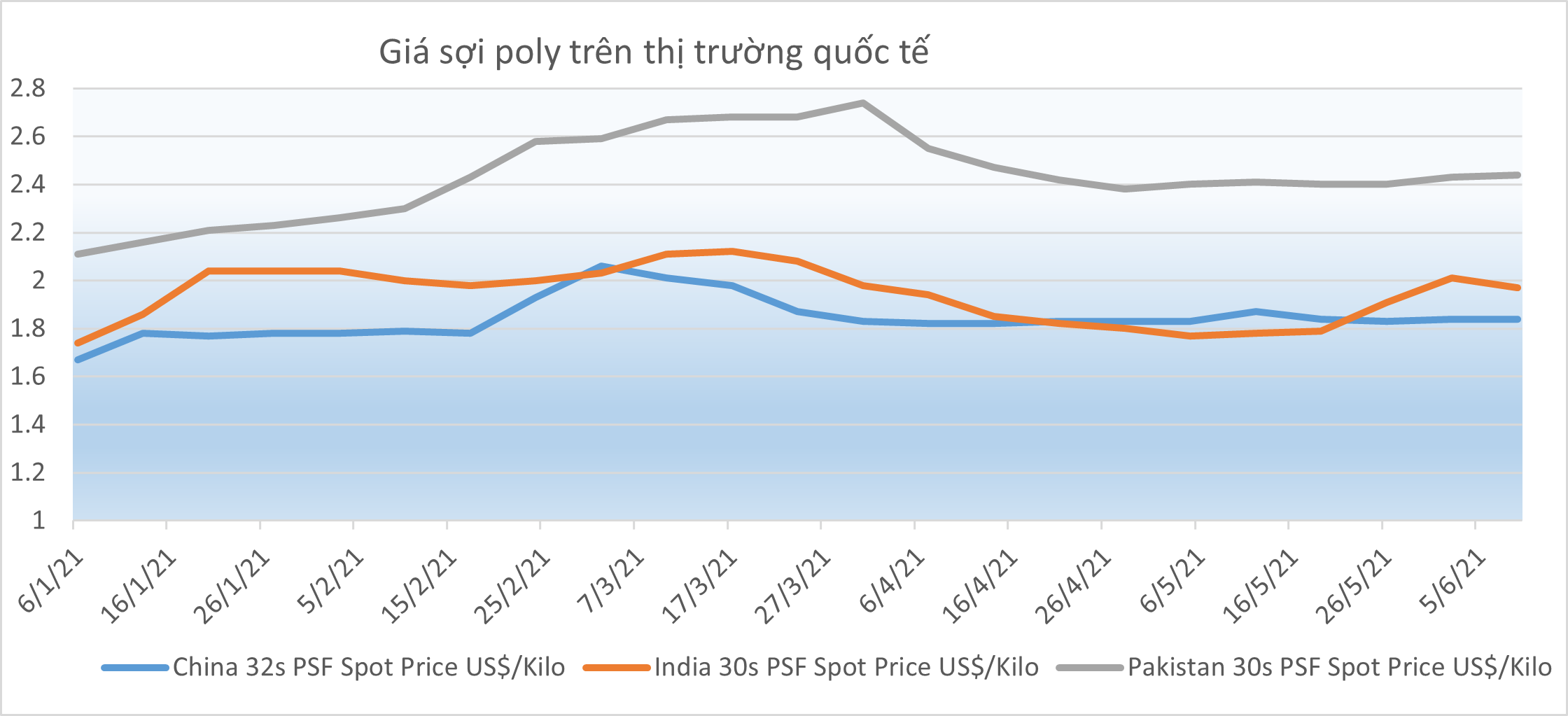

C9 : Giá sợi poly trên thị trường quốc tế

(Nguồn: Emergingtextile.com)

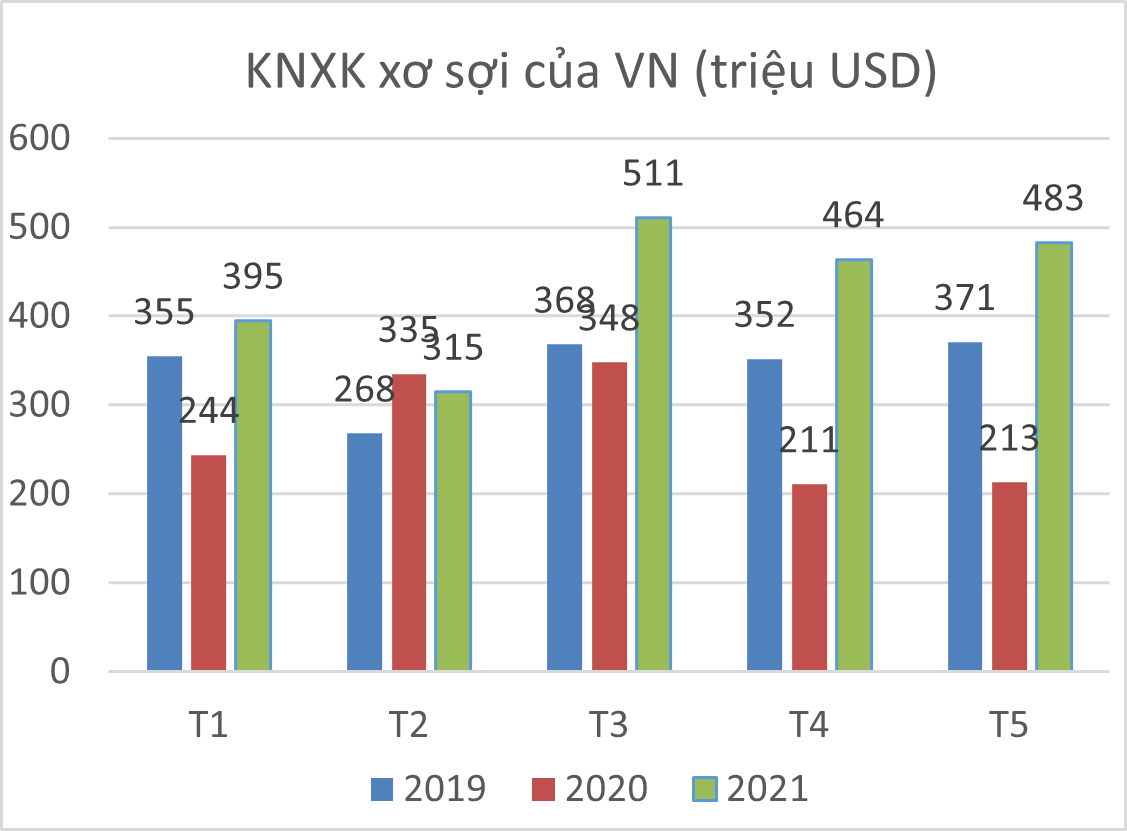

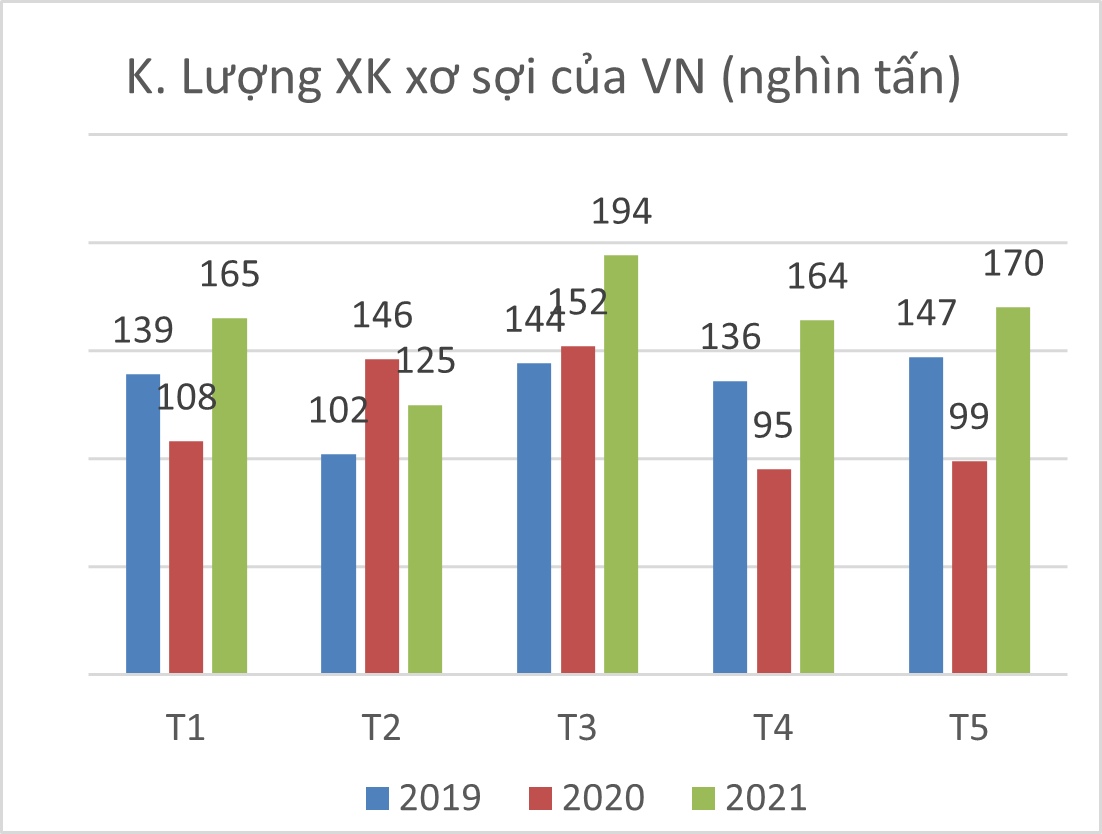

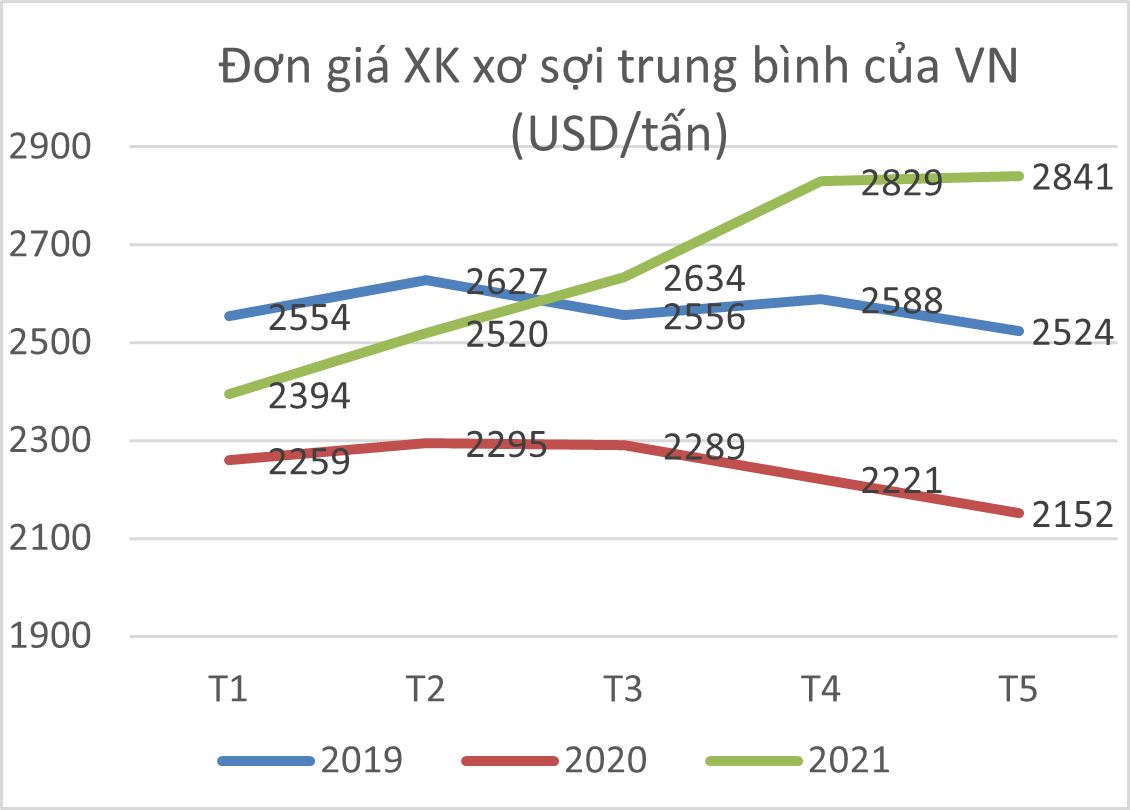

Tình hình xuất khẩu xơ, sợi của Việt Nam

Xuất khẩu xơ sợi của Việt Nam 5 tháng đầu năm 2021 đạt 818 nghìn tấn, trị giá 2.168 triệu USD, tăng 136% về lượng và 160,5% về trị giá. Đơn giá xuất khẩu trung bình tháng 5 tăng 19% so với hồi đầu năm 2021 và tăng 32% so với cùng kì năm ngoái. Về cơ cấu thị trường theo khối lượng, Trung Quốc là nước nhập khẩu chính của Việt Nam (54,4%), tiếp đến là Hàn Quốc (9,2%), Mỹ (4,8%), Đài Loan (3,1%), Nhật Bản, Indonesia, Thổ Nhĩ Kỳ, Malaysia chiếm thị phần từ 1-2%. Trung Quốc hiện đang chiếm khoảng 60% cầu về sợi của thế giới và có thể còn tăng trong thời gian tới do chuỗi dệt may của Ấn Độ đang bị đứt gãy do ảnh hưởng của dịch Covid-19.

Mặc dù vẫn phải đương đầu với nhiều thử thách như sự dịch chuyển của giá nguyên phụ liệu, nhu yếu sợi trồi sụt, giá cước luân chuyển tăng cao, nhiều thị trường bị phong tỏa do dịch bệnh Covid-19 nhưng rõ ràng, thị trường sợi nửa đầu năm 2021 vẫn duy trì được đà tăng can đảm và mạnh mẽ từ cuối năm 2020, mang đến biên doanh thu cao cho những doanh nghiệp sản xuất .

B2 : Xuất khẩu xơ sợi của Nước Ta 5T / 2021

| 5T. 2019 (Y3) | 5T.2020 (Y2) | 5T.2021 (Y1) | Y2/Y3 | Y1/Y2 | |

| KL (nghìn tấn) | 668 | 600 | 818 | 89.8% | 136.3% |

| KNXK (triệu USD) | 1714 | 1351 | 2168 | 78.8% | 160.5% |

( Nguồn : Tổng hợp từ Hải quan Nước Ta )

Dự kiến 6 tháng cuối năm 2021, thị trường sợi sẽ có nhiều khó khăn vất vả hơn khi đà tăng đang giảm dần. Mặt khác, giá bông trong thời hạn qua đã tăng cao lên trên 2 USD / kg, do đó biên doanh thu sẽ giảm so với những tháng đầu năm. Hiện nay, những nước đang tăng cường tiêm vắc xin Covid-19 trên diện rộng, thế cho nên cầu dệt may hoàn toàn có thể hồi sinh trong 6 tháng cuối năm, kéo theo nhu yếu sợi hoàn toàn có thể tăng trong thời hạn tới. Chúng ta hoàn toàn có thể sáng sủa rằng giá sợi sẽ khó hoàn toàn có thể xuống thấp như trong năm 2019, 2020. Các doanh nghiệp sản xuất sợi cần có giải pháp cân đối những nguồn lực sản xuất, cơ cấu tổ chức lại loại sản phẩm, thị trường để có giải pháp tốt nhất cho sản xuất, kinh doanh thương mại trong toàn cảnh thị trường nhiều dịch chuyển .

Phương Thanh

Source: https://laodongdongnai.vn

Category: Thị Trường