Thị trường chứng khoán Việt Nam đang đắt hay rẻ?

|

Chứng khoán Việt Nam xứng đáng được định giá cao hơn

Ông Nguyễn Xuân Bình, Giám đốc Phân tích, Công ty Chứng khoán KB Việt Nam (KBVS) cho rằng, để đánh giá mặt bằng giá cổ phiếu đắt hay rẻ không phải chỉ dựa trên việc so sánh con số tuyệt đối của tỷ lệ P/E giữa các nước, mà cần đặt trong bối cảnh tính chu kỳ của nền kinh tế và tiềm năng tăng trưởng của các doanh nghiệp.

Bạn đang đọc: Thị trường chứng khoán Việt Nam đang đắt hay rẻ?

Khi nền kinh tế tài chính Việt Nam nằm trong chu kỳ luân hồi suy giảm, quy trình tiến độ 2008 – 2010, P / E của TTCK giảm xuống mức 13 lần, thấp nhất trong khu vực .

Tuy nhiên, tại thời gian đó, rất khó để hoàn toàn có thể nói mặt phẳng giá CP của Việt Nam rẻ hơn so với những nước khác, vì về thực chất, những doanh nghiệp đang gặp rất nhiều khó khăn vất vả .

Thực tế sau đó, tiến trình 2011 – 2012, P / E của TTCK Việt Nam thậm chí còn đã rơi về mức 11 – 12 lần, trước khi thực sự tạo đáy và tăng trở lại cùng với đà phục sinh của nền kinh tế tài chính .

Ở thời gian hiện tại, nền kinh tế tài chính Việt Nam khởi đầu cho tín hiệu bước sang nửa sau của chu kỳ luân hồi phục sinh, nhưng vẫn còn một khoảng chừng thời hạn khá dài ( kỳ vọng tối thiểu là 2 – 3 năm nữa ) duy trì nhịp tăng trưởng này .

Bên cạnh đó, TTCK đang có tiềm năng để được đưa vào list xét duyệt nâng hạng của MSCI và đà tăng trưởng của những doanh nghiệp cũng cho thấy những tín hiệu khả quan .

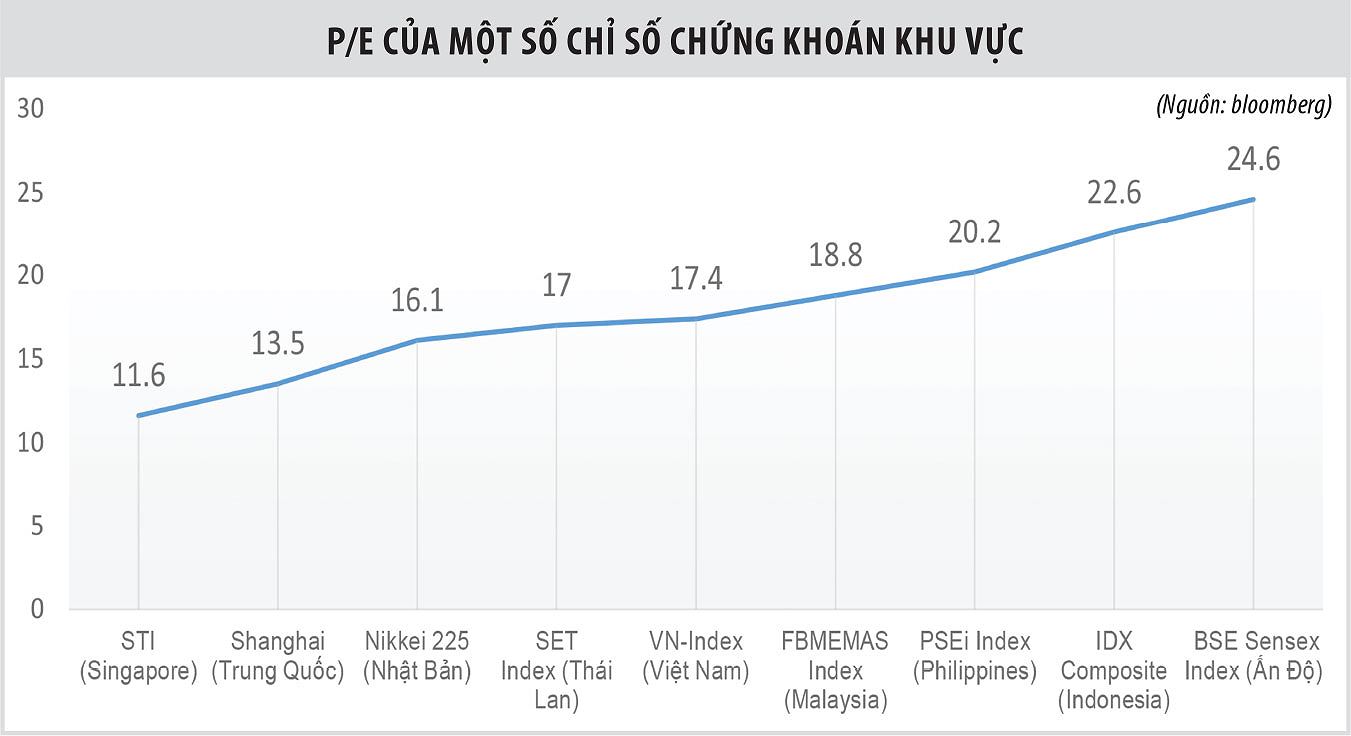

P / E trung bình đang ở mức 17,4 lần, nếu vô hiệu tác động ảnh hưởng của một số ít mã vốn hóa lớn và mới chào sàn trong năm 2018, thì định giá chung của thị trường thấp hơn quá trình trước .

Vì vậy, theo KBVS, mặt phẳng giá CP của Việt Nam đang ở mức khá mê hoặc. Trong chu kỳ luân hồi này, kỳ vọng P / E của thị trường hoàn toàn có thể tiệm cận tốp trên trong khu vực, ở mức 21 – 22 lần .

Đợt kiểm soát và điều chỉnh mạnh vừa mới qua đã đưa P / E của VN-Index từ mức 22 lần ( tháng 4/2018 ) về 17,4 lần và P / E HNX-Index về mức 12 lần, đây là mặt phẳng chung của những thị trường trong khu vực .

|

Ông Vũ Minh Đức, Trưởng phòng Phân tích khối khách hàng cá nhân, Công ty Chứng khoán Bản Việt (VCSC) nhìn nhận, hệ số P/E là một tiêu chí mang tính chất tương đối, có nghĩa là nó so sánh mức độ đắt hay rẻ của VN-Index so với chỉ số chứng khoán của các thị trường khác, hoặc so với chính nó ở các thời điểm khác nhau.Ông Vũ Minh Đức, Trưởng phòng Phân tích khối người mua cá thể, Công ty Chứng khoán Bản Việt ( VCSC ) nhìn nhận, thông số P / E là một tiêu chuẩn mang đặc thù tương đối, có nghĩa là nó so sánh mức độ đắt hay rẻ của VN-Index so với chỉ số chứng khoán của những thị trường khác, hoặc so với chính nó ở những thời gian khác nhau .Nếu chỉ đứng một mình, nó sẽ không giúp đưa ra một Tóm lại đúng mực là TTCK đang mê hoặc hay không, vì sự mê hoặc này còn nhờ vào vào nhiều yếu tố khác, trong đó có kỳ vọng về sự tăng trưởng .

“ Theo thống kê của VCSC, vận tốc tăng trưởng thu nhập trên một CP ( EPS ) của những công ty niêm yết trên HOSE trong quý II / 2018 đạt khoảng chừng 16,4 % so với cùng kỳ năm ngoái. Với mức tăng trưởng như vậy, cùng với triển vọng tăng trưởng GDP của Việt Nam trong thời hạn tới vẫn được dự báo khả quan, thông số P / E vào khoảng chừng 17,4 lần của VN-Index là hài hòa và hợp lý ở thời gian hiện tại ”, ông Đức nói .

Trong khi đó, theo nghiên cứu và phân tích của Công ty Chứng khoán VNDIRECT, nếu so sánh giữa định giá và vận tốc tăng trưởng ( PEG ) thì mức định giá TTCK khá rẻ .

PEG hiện tại của TTCK Việt Nam là 0,87 lần và đang trở nên mê hoặc nhất khu vực .

Nước duy nhất trong nhóm so sánh có PEG thấp hơn Việt Nam là Indonesia ( 0,85 lần ), tuy nhiên điều này hoàn toàn có thể lý giải do thị trường Indonesia chịu nhiều rủi ro đáng tiếc hơn với những dịch chuyển trên thị trường kinh tế tài chính quốc tế so với TTCK Việt Nam, nổi bật là hành động nhà góp vốn đầu tư quốc tế mua ròng mạnh tại TTCK Việt Nam, trong khi bán mạnh tại TTCK Indonesia .

Vì lẽ đó, TTCK Việt Nam xứng đáng được định giá ở mức cao hơn so với hiện tại.

Cũng theo VNDIRECT, mức PEG của nhóm CP vốn hóa trung bình đang rất mê hoặc, 0,33 lần, chỉ bằng khoảng chừng 40 % so với PEG của nhóm CP vốn hóa lớn ( 0,82 lần ). Do vậy, nhóm CP vốn hóa trung bình có nhiều thời cơ tăng giá hơn .

Gần đây, VN-Index xê dịch quanh ngưỡng 950 điểm, giảm khoảng chừng 20 % so với mức đỉnh tháng 4/2018 là 1.200 điểm. Theo Công ty Chứng khoán Thành Phố Hồ Chí Minh, P / E trailing ( P / E 4 quý gần nhất ) đã giảm từ 22,5 lần về 17,4 lần, P / E 2018 ước tính khoảng chừng 15 lần .

Như vậy, P / E của VN-Index đang ở vùng trung bình 5 năm và vùng giá thấp nhất 2 năm. Tuy nhiên, cũng cần quan tâm, tỷ trọng CP VIC và VHM chiếm tới 22 % giá trị vốn hóa VN-Index, khiến P / E phần nào bị “ bóp méo ” .

Về phía nhà góp vốn đầu tư, nhiều người san sẻ, P / E chỉ là một chỉ số mang tính so sánh, điều họ đang kỳ vọng là thị trường liên tục lan rộng ra quy mô cả về chất lượng cũng như số lượng những mã CP niêm yết .

Nhà góp vốn đầu tư sẵn sàng chuẩn bị đồng ý trả một mức P / E cao hơn khi quy mô thị trường lan rộng ra, tạo ra sức hút lớn hơn với dòng tiền mới .

VN-Index có thể sớm quay lại mốc 1.000 điểm

Dựa trên những yếu tố tương hỗ mang tính nền tảng, gồm có chu kỳ luân hồi hồi sinh của nền kinh tế tài chính, đà tăng trưởng hiệu quả kinh doanh thương mại của những doanh nghiệp và kỳ vọng về việc TTCK sẽ được nâng hạng, ông Nguyễn Xuân Bình cho rằng, thị trường sẽ duy trì khuynh hướng hồi sinh và đi lên trong trung – dài hạn .

Từ nay đến cuối năm, một số ít rủi ro đáng tiếc mang tính khách quan từ thiên nhiên và môi trường bên ngoài như diễn biến leo thang của cuộc chiến thương mại Mỹ – Trung, khuynh hướng thắt chặt chủ trương tiền tệ của một số ít ngân hàng nhà nước TW lớn và tín hiệu tăng trở lại của lạm phát kinh tế, kèm theo áp lực đè nén tỷ giá sẽ tác động ảnh hưởng đến tâm ý thị trường và gây ra những nhịp kiểm soát và điều chỉnh, dịch chuyển trong thời gian ngắn .

Tuy vậy, KBVS đánh giá và nhận định, từ nay đến cuối năm, nếu không có cú sốc nào quá lớn, VN-Index sẽ có thời cơ đạt 1.060 – 1.100 điểm trước khi kiểm soát và điều chỉnh và cho tín hiệu xác nhận khuynh hướng rõ nét hơn sau đó .

Ông Nguyễn Hữu Bình, chuyên viên chứng khoán nhận xét, thị trường đang bị bao trùm bởi 2 yếu tố là cuộc chiến tranh thương mại và tỷ giá. Xét về yếu tố vĩ mô thì có vẻ như nhà đầu tư có cảm xúc đã đồng ý thực tiễn là tăng trưởng GDP năm nay ngang bằng với tiềm năng của nhà nước, thay vì kỳ vọng đạt trên 7 % trước đó .

Vì thế, lúc bấy giờ, mọi người tập trung chuyên sâu vào 2 yếu tố trên. Nếu hai yếu tố này giảm căng thẳng mệt mỏi thì hoàn toàn có thể TTCK sẽ tăng trưởng mạnh. Kịch bản tích cực nhất là dòng vốn ngoại quay lại thị trường và VN-Index có thời cơ tăng trở lại đỉnh cũ 1.200 điểm. Ở ngữ cảnh xấu, VN-Index sẽ xê dịch trong vùng 850 – 1.000 điểm .

Theo Công ty Chứng khoán TP.Hồ Chí Minh, nền giá hiện tại của TTCK khá thấp so với tiềm năng tăng trưởng của kinh tế tài chính Việt Nam. Nhiều nhóm ngành đã về vùng định giá tương thích với góp vốn đầu tư dài hạn như ngân hàng nhà nước .

Ngoài ra, kỳ vọng vào list chờ nâng hạng lên nhóm thị trường mới nổi vào tháng 6/2019 và tăng trưởng doanh thu của những doanh nghiệp niêm yết trong toàn cảnh tăng trưởng vĩ mô không thay đổi là những yếu tố hậu thuẫn giúp cho nhà đầu tư có thêm niềm tin vào sự tăng trưởng của TTCK từ nay đến cuối năm .

Ông Vũ Minh Đức nhìn nhận, mặc kệ rủi ro đáng tiếc từ cuộc chiến thương mại Mỹ – Trung và sự di dời của dòng vốn ngoại ra khỏi những thị trường mới nổi cũng như thị trường cận biên, những chỉ số vĩ mô vẫn cho thấy triển vọng tăng trưởng tích cực của nền kinh tế tài chính trong nước .

Chẳng hạn, chỉ số sản xuất công nghiệp 7 tháng đầu năm 2018 tăng 10,9% và tổng mức bản lẻ (loại trừ yếu tố giá tăng) tăng 8,4% so với cùng kỳ năm ngoái, dù tăng trưởng tín dụng từ đầu năm đến nay có dấu hiệu chững lại.

Đó là một diễn biến lành mạnh của nền kinh tế tài chính trong toàn cảnh lạm phát kinh tế trung bình 7 tháng đầu năm ở mức khá cao là 3,45 % so với cùng kỳ năm ngoái, nhưng đang được trấn áp tốt ( chỉ số giá tiêu dùng tháng 7 giảm so với tháng 6 ) và nhiều năng lực đạt tiềm năng trấn áp dưới 4 % trong năm 2018 mà nhà nước đề ra .

“ Dự báo, tăng trưởng GDP trong năm nay sẽ đạt mức 7 %, tương hỗ tích cực cho sự tăng trưởng doanh thu của những công ty niêm yết. Kết hợp với việc nhìn nhận những tín hiệu phục sinh gần đây của TTCK, tôi đưa ra hai tiềm năng tăng trưởng cho VN-Index vào cuối năm 2018 là 1.020 điểm ở ngữ cảnh trung bình và 1.100 điểm ở ngữ cảnh tích cực ”, ông Vũ Minh Đức nói .

Source: https://laodongdongnai.vn

Category: Thị Trường