Hướng dẫn nộp thuế môn bài cho chi nhánh chính xác nhất

Nội Dung Chính

Hướng dẫn nộp thuế môn bài cho chi nhánh phụ thuộc công ty

Các chi nhánh của doanh nghiệp hoàn toàn có thể nhờ vào hoặc độc lập với trụ sở chính. Dưới đây, hướng dẫn Quý khách hàng nộp thuế môn bài cho chi nhánh phụ thuộc vào công ty .

Tìm hiểu thêm : Văn phòng đại diện thay mặt có phải nộp thuế môn bài không ?

Căn cứ quy định về nộp thuế môn bài cho chi nhánh phụ thuộc

Nộp thuế môn bài cho chi nhánh phụ thuộc vào được pháp luật đơn cử tại Nghị định 139 / năm nay / NĐ-CP của nhà nước lao lý về lệ phí môn bài và Thông tư 302 / năm nay / TT-BTC của Bộ Tài chính hướng dẫn về lệ phí môn bài như sau :

Theo đó, đối tượng phải đóng thuế môn bài bao gồm:

Bạn đang đọc: Hướng dẫn nộp thuế môn bài cho chi nhánh chính xác nhất

- Doanh nghiệp khi thành lập hợp pháp;

- Tổ chức, đơn vị sự nghiệp được lập hợp pháp, các tổ chức kinh tế, tổ chức thực hiện hoạt động sản xuất kinh doanh, chi nhánh, địa điểm kinh doanh, văn phòng đại diện được lập hợp pháp và một số đối tượng khác theo quy định của pháp luật.

Thủ tục nộp thuế môn bài cho chi nhánh phụ thuộc

Sau khi chi nhánh được cấp giấy ghi nhận ĐK hoạt động giải trí, thì cần làm thủ tục nộp thuế môn bài chi nhánh nhờ vào tại chi cục thuế. Doanh nghiệp hoàn toàn có thể nộp trực tiếp tờ khai thuế môn bài tại chi cục thuế nơi có chi nhánh, sau đó đến chi nhánh ngân hàng nhà nước được ủy nhiệm gần nhất để nộp phí môn bài .

Nếu doanh nghiệp có chữ ký số thì hoàn toàn có thể nộp tờ khai thuế môn bài qua mạng và giao dịch chuyển tiền lệ phí môn bài vào ngân hàng nhà nước nhà nước .

Việc nộp thuế môn bài trực tuyến rất thuận tiện cho doanh nghiệp có nhu yếu nộp thuế môn bài cho những chi nhánh khác tỉnh. Hiện nay, tùy thuộc vào những quận huyện, hoàn toàn có thể nhu yếu bắt buộc nộp trực tiếp hoặc nộp trực tuyến .

Hiên nay tại Hanoi Office có dịch vụ hỗ trợ pháp lý cho các doanh nghiệp về thuế môn bài khi sử dịch vụ văn phòng ảo tại tất cả các cơ sở.

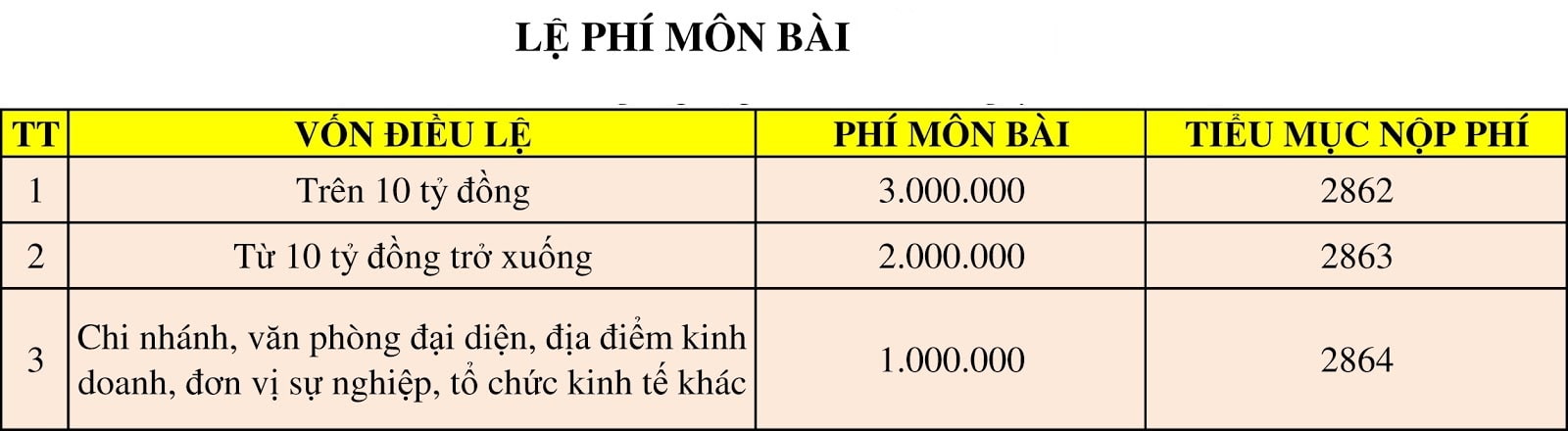

Hạn mức nộp thuế môn bài phụ thuộc

Theo Nghị định 139 / năm nay / NĐ-CP của nhà nước pháp luật tại điểm c khoản 1 Điều 4 Thông tư 302 / năm nay / TT-BTC thì hạn mức đóng thuế môn bài cho chi nhánh phụ thuộc vào Bậc thuế 3 là một triệu VND / 1 năm .

Doanh nghiệp cần chú ý quan tâm thời gian được cấp giấy ghi nhận ĐK hoạt động giải trí chi nhánh vì nó ảnh hưởng tác động đến mức thuế cần đóng. Cụ thể, với những chi nhánh phụ thuộc vào được xây dựng trước ngày 1/7 thì thuế môn bài là 1.000.000 VND. Với chi nhánh nhờ vào được xây dựng từ ngày 1/7 thì thuế môn bài là 500.000 VND .

Cách lập tờ khai thuế môn bài cho chi nhánh phụ thuộc

Theo Phụ lục Nghị định 139 / năm nay / NĐ-CP của nhà nước ngày 04/10/2016, doanh nghiệp chuẩn bị sẵn sàng 02 tờ khai lệ phí môn bài, điền không thiếu những thông tin sau : Đăng ký tờ khai lần đầu hay bổ trợ, năm đóng lệ phí môn bài, người nộp lệ phí, mã số thuế, … nộp tại chi cục thuế .

Lưu ý: Tờ khai thuế môn bài cho chi nhánh phụ thuộc chỉ đóng 1 lần duy nhất. Đối với các doanh nghiệp có thay đổi vốn điều lệ hoặc thay đổi các yếu tố khác dẫn tới thay đổi mức phí môn bài thì phải nộp lại tờ khai thuế môn bài.

Xem thêm: Hỗ trợ doanh nghiệp nhỏ và vừa năm 2022 – Việt Luật – Chuyên Thành lập công ty & Đầu tư nước ngoài

Trên đây là hướng dẫn nộp thuế môn bài cho chi nhánh để những bạn tìm hiểu thêm. Hy vọng rằng bài viết sẽ giúp những chi nhánh nhờ vào nắm rõ được những bước cũng như những lao lý để quyết toán một cách nhanh nhất, tránh sai sót không mong ước .

Tham khảo thêm: Thuê Văn phòng trọn gói Hanoi Office, nhận hỗ trợ giải quyết từ a-z thủ tục pháp lý

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp