Ngăn ngân hàng đổ tiền vào trái phiếu doanh nghiệp

LẠM DỤNG ĐÒN BẨY TÀI CHÍNH

Theo các chuyên gia, Thông tư 16 chỉ tập trung vào giao dịch trái phiếu do doanh nghiệp phát hành. Tức, thông tư này không ảnh hưởng đến các giao dịch trên thị trường sơ cấp và thứ cấp của trái phiếu do tổ chức tín dụng phát hành.

Bạn đang đọc: Ngăn ngân hàng đổ tiền vào trái phiếu doanh nghiệp

Và với tỷ suất chiếm hữu như đã nêu trên, những chuyên viên cho rằng, hành động của Ngân hàng Nhà nước nhằm mục đích ngăn vốn tín dụng thanh toán đổ vào trái phiếu doanh nghiệp bất động sản. Tại sao phải lao lý như vậy ?TS. Lê Xuân Nghĩa cho rằng ngành ngân hàng đang phải đương đầu với nhiều rủi ro đáng tiếc như : lượng tiền gửi giảm mạnh, nợ xấu có xu thế tăng mạnh, bị cạnh tranh đối đầu dịch vụ bởi những công ty Fintech … Đặc biệt, rủi ro đáng tiếc tương quan đến trái phiếu doanh nghiệp bất động sản cũng đang hiện hữu .Theo đó, nhiều doanh nghiệp bất động sản thường dùng chiêu “ tay không bắt giặc ”, nhưng điều này lại không hề vận dụng khi vay vốn tại ngân hàng. Bởi lẽ, điều kiện kèm theo vay vốn tại ngân hàng rất chặt ( như : cần gia tài thế chấp ngân hàng, kế hoạch kinh doanh thương mại, kế hoạch trả nợ … ), vì thế, giải pháp kêu gọi vốn tốt nhất là trải qua phát hành trái phiếu . Đồng thời, khi phát hành trái phiếu, dòng tiền của doanh nghiệp cũng không bị trấn áp. Nó hoàn toàn có thể được doanh nghiệp phát hành tùy ý sử dụng mà những trái chủ không hề biết. Nhiều trường hợp, chủ đầu tư kêu gọi trái phiếu để triển khai xong một dự án Bất Động Sản nhưng lấy khoản tiền đó để mua dự án Bất Động Sản khác, hay đem tiền đi đầu tư .Điều này dẫn đến việc, rất nhiều doanh nghiệp bất động sản phát hành trái phiếu có dòng tiền âm, ngoại trừ dòng tiền kinh tế tài chính đang được tương hỗ từ tăng trưởng của đầu tư và chứng khoán .Tuy nhiên, tăng trưởng trên đầu tư và chứng khoán đang nóng và khó dự báo trong năm 2022, lạm phát kinh tế đang là mối rình rập đe dọa lớn với thị trường. Các nhà đầu tư có vẻ như đang đứng giữa ngã ba đường, nửa muốn đầu tư bảo toàn vốn, nửa muốn đầu tư để sinh lời ( đầu tư vào sản xuất, sàn chứng khoán ) mà không biết xem xét thế nào .“ Chỉ cần kinh doanh thị trường chứng khoán hơi mất cân đối, kinh tế tài chính của những doanh nghiệp bất động sản khó lòng không thay đổi, ảnh hưởng tác động tới năng lực trả lãi vay cho trái chủ. Do đó, Ngân hàng Nhà nước phát hành Thông tư 16 là việc thiết yếu và đã được dự báo từ trước, nhằm mục đích hạn chế vốn tín dụng thanh toán đổ quá nhiều vào trái phiếu doanh nghiệp bất động sản ”, ông Nghĩa nhìn nhận .

Đồng thời, khi phát hành trái phiếu, dòng tiền của doanh nghiệp cũng không bị trấn áp. Nó hoàn toàn có thể được doanh nghiệp phát hành tùy ý sử dụng mà những trái chủ không hề biết. Nhiều trường hợp, chủ đầu tư kêu gọi trái phiếu để triển khai xong một dự án Bất Động Sản nhưng lấy khoản tiền đó để mua dự án Bất Động Sản khác, hay đem tiền đi đầu tư .Điều này dẫn đến việc, rất nhiều doanh nghiệp bất động sản phát hành trái phiếu có dòng tiền âm, ngoại trừ dòng tiền kinh tế tài chính đang được tương hỗ từ tăng trưởng của đầu tư và chứng khoán .Tuy nhiên, tăng trưởng trên đầu tư và chứng khoán đang nóng và khó dự báo trong năm 2022, lạm phát kinh tế đang là mối rình rập đe dọa lớn với thị trường. Các nhà đầu tư có vẻ như đang đứng giữa ngã ba đường, nửa muốn đầu tư bảo toàn vốn, nửa muốn đầu tư để sinh lời ( đầu tư vào sản xuất, sàn chứng khoán ) mà không biết xem xét thế nào .“ Chỉ cần kinh doanh thị trường chứng khoán hơi mất cân đối, kinh tế tài chính của những doanh nghiệp bất động sản khó lòng không thay đổi, ảnh hưởng tác động tới năng lực trả lãi vay cho trái chủ. Do đó, Ngân hàng Nhà nước phát hành Thông tư 16 là việc thiết yếu và đã được dự báo từ trước, nhằm mục đích hạn chế vốn tín dụng thanh toán đổ quá nhiều vào trái phiếu doanh nghiệp bất động sản ”, ông Nghĩa nhìn nhận .

Một báo cáo của FiinRatings cũng chỉ ra, trong bối cảnh kênh tín dụng truyền thống bị siết chặt, kênh trái phiếu sẽ tiếp tục đóng vai trò là nguồn vốn trung và dài hạn cho các doanh nghiệp bất động sản, nhất là doanh nghiệp bất động sản niêm yết. Tuy nhiên, năng lực trả nợ vay của các đơn vị phát hành bất động sản chưa niêm yết hiện đang rất yếu. “Các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động”, FiinRatings nhấn mạnh. Điều này thể hiện ở mức độ đòn bẩy tài chính (Nợ vay ròng/Vốn chủ sở hữu) hiện ở mức lên tới 8,1 lần, trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5 lần.

Xem thêm: Quỹ đầu tư phát triển là gì?

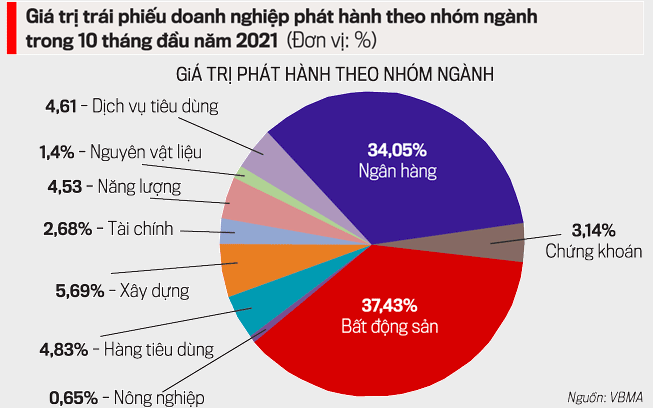

Hiện, cơ cấu tổ chức trái phiếu chiếm khoảng chừng 46 % tổng nợ vay của những doanh nghiệp bất động sản, do đó chất lượng tín dụng thanh toán của những đơn vị chức năng này không chỉ là yếu tố của thị trường trái phiếu mà còn ảnh hưởng tác động tới chất lượng tín dụng thanh toán của mạng lưới hệ thống ngân hàng .

“BA LẰN RANH ĐỎ” PHIÊN BẢN VIỆT

Theo chuyên gia tài chính Phan Lê Thành Long, Thông tư 16 của Ngân hàng Nhà nước đề cập đến ba yếu tố chính và nó giống như “ ba lằn ranh đỏ ” phiên bản Việt ( nhưng mức độ nhẹ ) tạo van nắn dòng vốn tín dụng thanh toán không chảy vào nghành nghề dịch vụ nóng, hoàn toàn có thể gây không ổn định vĩ mô .

Thứ nhất, các ngân hàng không được mua trái phiếu của doanh nghiệp phát hành với mục đích đảo nợ hoặc phát hành để thâu tóm doanh nghiệp khác.

Thứ hai, không được mua trái phiếu phát hành với mục đích đầu tư vào doanh nghiệp khác, đây là nghiệp vụ LBO – Leveraged Buyout (vay để thâu tóm).

Thứ ba, không được mua lại trái phiếu vừa bán, chỉ được mua lại sau 12 tháng.

Bình luận cụ thể hơn, ông Nguyễn Quang Thuân, quản trị FiinGroup, cho rằng việc không cho ngân hàng mua trái phiếu để cơ cấu tổ chức lại nợ của doanh nghiệp là để tránh hiện tượng kỳ lạ hòn đảo nợ giữa tín dụng thanh toán và trái phiếu. Đồng thời, việc ngân hàng bơm tiền ra để giúp doanh nghiệp trả nợ cho trái chủ thì cũng rủi ro đáng tiếc hơn cho mạng lưới hệ thống ngân hàng, vì chưa có nhìn nhận tin tưởng hoặc không rõ doanh nghiệp dùng tiền làm gì một cách đơn cử như nhu yếu của hoạt động giải trí tín dụng thanh toán cho vay thường thì .Ông Thuân cho biết thêm, riêng lao lý không cho mua trái phiếu của nhà phát hành với mục tiêu đầu tư vào doanh nghiệp khác là trọn vẹn thiết yếu. Vì đầu tư vốn CP thì doanh thu là thu cổ tức, dòng tiền này thường thấp hơn và lâu tịch thu hơn là kỳ vọng từ dòng tiền hoạt động giải trí sản xuất kinh doanh thương mại thông thường với nguồn tín dụng thanh toán được cấp .

Bình luận cụ thể hơn, ông Nguyễn Quang Thuân, quản trị FiinGroup, cho rằng việc không cho ngân hàng mua trái phiếu để cơ cấu tổ chức lại nợ của doanh nghiệp là để tránh hiện tượng kỳ lạ hòn đảo nợ giữa tín dụng thanh toán và trái phiếu. Đồng thời, việc ngân hàng bơm tiền ra để giúp doanh nghiệp trả nợ cho trái chủ thì cũng rủi ro đáng tiếc hơn cho mạng lưới hệ thống ngân hàng, vì chưa có nhìn nhận tin tưởng hoặc không rõ doanh nghiệp dùng tiền làm gì một cách đơn cử như nhu yếu của hoạt động giải trí tín dụng thanh toán cho vay thường thì .Ông Thuân cho biết thêm, riêng lao lý không cho mua trái phiếu của nhà phát hành với mục tiêu đầu tư vào doanh nghiệp khác là trọn vẹn thiết yếu. Vì đầu tư vốn CP thì doanh thu là thu cổ tức, dòng tiền này thường thấp hơn và lâu tịch thu hơn là kỳ vọng từ dòng tiền hoạt động giải trí sản xuất kinh doanh thương mại thông thường với nguồn tín dụng thanh toán được cấp .

Mặt khác, không phải ngân hàng nào cũng có nghiệp vụ và năng lực để làm tốt nghiệp vụ đầu tư. Rủi ro sẽ xuất hiện như kiểu Lehman Brothers đã phá sản, hoặc chỉ làm động cơ cho việc ngân hàng bơm vốn để thực hiện cho các tập đoàn liên quan nhằm thâu tóm công ty dự án bất động sản.

Còn pháp luật không cho ngân hàng mua lại trái phiếu trong vòng 12 tháng sau khi đã bán lô / đợt trái phiếu mà ngân hàng đó đã bán trước đó, theo ông Thuân, là để tránh những ngân hàng dùng nhiệm vụ mua lại ( repo ) để bán đi ( và cam kết mua lại ) chỉ để có được room tín dụng thanh toán mới lớn hơn về quy mô được giải ngân cho vay trong kỳ tới .Ngoài ra, ông Thuân còn cho rằng, có 2 nội dung khác cũng cần phải quan tâm. Trong đó, với lao lý chỉ những ngân hàng có nợ xấu dưới 3 % mới được mua trái phiếu doanh nghiệp là do Ngân hàng Nhà nước quan ngại những ngân hàng thương mại quy mô nhỏ, năng lượng tài chính yếu, sẽ gặp nhiều rủi ro đáng tiếc hơn khi ôm trái phiếu vốn có rủi ro đáng tiếc lớn hơn rủi ro đáng tiếc tín dụng thanh toán thường thì vì kỳ hạn dài và điều kiện kèm theo phát hành không ngặt nghèo như điều kiện kèm theo cho vay .Ngoài ra, việc không cho ngân hàng mua trái phiếu của những doanh nghiệp đã nằm trong nhóm nợ xấu theo phân loại của Trung tâm tin tức tín dụng thanh toán Quốc gia ( CIC ) đa phần để tránh chiều ngược lại, tức là ngân hàng bơm tiền ra mua trái phiếu để doanh nghiệp trả nợ ngân hàng khác. Hiểu đơn thuần, hạn chế hòn đảo nợ và tiền cứ lòng vòng trong mạng lưới hệ thống thay vì đi vào sản xuất kinh doanh thương mại.

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp