Thuế môn bài là gì? Thời hạn nộp thuế môn bài năm 2022

Nội Dung Chính

Thuế môn bài là gì? Thời hạn nộp thuế môn bài của doanh nghiệp

Thuế môn bài là gì? Đây là câu hỏi được nhiều nhà quản lý doanh nghiệp quan tâm khi tiến hành hoạt động sản xuất kinh doanh. Vậy thuế môn bài là gì? thời hạn nộp thuế môn bài của doanh nghiệp là khi nào? Mời khách hàng theo dõi bài viết của chúng tôi để được tư vấn thông tin cụ thể.

Văn bản luật tương quan :

- Nghị định 126/2020/NĐ-CP

- Nghị định 139/2016/NĐ-CP

- Nghị định 22/2020/NĐ-CP

- Thông tư 80/2021/TT-BTC

Thuế (lệ phí) môn bài là gì?

Thuế môn bài hay còn gọi là lệ phí thuế môn bài là khoản tiền thuế được nhà nước quy định áp dụng cho đối tượng là doanh nghiệp hoặc hộ kinh doanh cá thể. Đây là khoản thuế bắt buộc doanh nghiệp, hộ kinh doanh, các tổ chức kinh tế phải đóng hàng năm cho cơ quan nhà nước.

Bạn đang đọc: Thuế môn bài là gì? Thời hạn nộp thuế môn bài năm 2022

-

Thuế môn bài tiếng anh là gì? Business-license tax

Lệ phí môn bài được áp dụng với đối tượng có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ bao gồm:

– Doanh nghiệp.

– Hợp tác xã.

– Các đơn vị sự nghiệp.

– Các tổ chức kinh tế, tổ chức chính trị, tổ chức xã hội, các đơn vị lực lượng vũ trang nhân dân.

– Tổ chức hoạt động kinh doanh khác.

– Văn phòng đại diện, chi nhánh của các chủ thể kinh doanh.

– Hộ kinh doanh bao gồm cá nhân, hộ gia đình hay nhóm cá nhân hoạt động sản xuất, kinh doanh.

Tuy nhiên, có một số mô hình kinh doanh được miễn lệ phí môn bài như:

– Hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống.

– Cá nhân, hộ gia đình, nhóm cá nhân hoạt động kinh doanh không thường xuyên, không cố định.

– Hoạt động trong lĩnh vực sản xuất muối, đánh bắt thủy hải sản, các dịch vụ liên quan đến hậu cần nghề cá.

– Điểm thực hiện bưu điện của xã, các cơ quan báo chí.

– Chi nhánh, văn phòng đại diện của hợp tác xã hoạt động trong lĩnh vực nông nghiệp.

– Quỹ tín dụng nhân dân của xã…

Đối tượng phải kê khai tờ khai, nộp lệ phí thuế môn bài

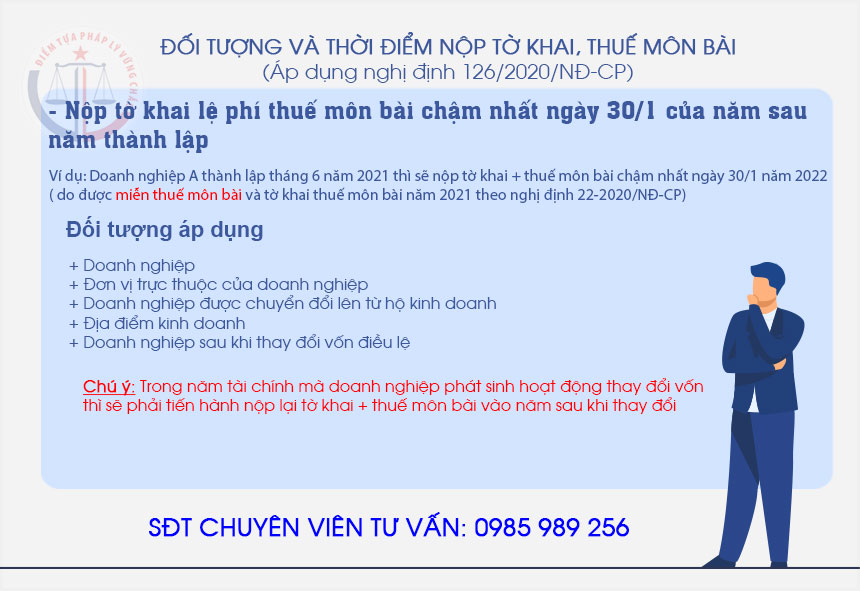

Căn cứ theo điểm a khoản 1, điều 10, nghị định 126 / 2020 / NĐ-CP có pháp luật đơn cử như sau :

Người nộp lệ phí môn bài ( trừ hộ kinh doanh thương mại, cá thể kinh doanh thương mại ) mới xây dựng ( gồm có cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh thương mại ) hoặc có xây dựng thêm đơn vị chức năng nhờ vào, khu vực kinh doanh thương mại hoặc khởi đầu hoạt động giải trí sản xuất, kinh doanh thương mại thực thi nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm xây dựng hoặc khởi đầu hoạt động giải trí sản xuất, kinh doanh thương mại .

Trường hợp trong năm có biến hóa về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin đổi khác .

Lưu ý : Sau khi đổi khác vốn điều lệ cần phải nộp lại tờ khai môn bài sau khi biến hóa vốn. Thời hạn nộp lại tờ khai chậm nhất là ngày 30/1 năm kinh tế tài chính tiếp theo sau khi biến hóa vốn .

Mức thuế, bậc thuế môn bài doanh nghiệp phải đóng

Theo lao lý của 139 / năm nay / NĐ-CP và thông tư 302 / năm nay / TT-BTC có pháp luật mức phí và bậc thuế môn bài sẽ vận dụng cho 2 đối tượng người dùng sau đây :

Mức thuế bậc thuế đối với đối tượng là doanh nghiệp

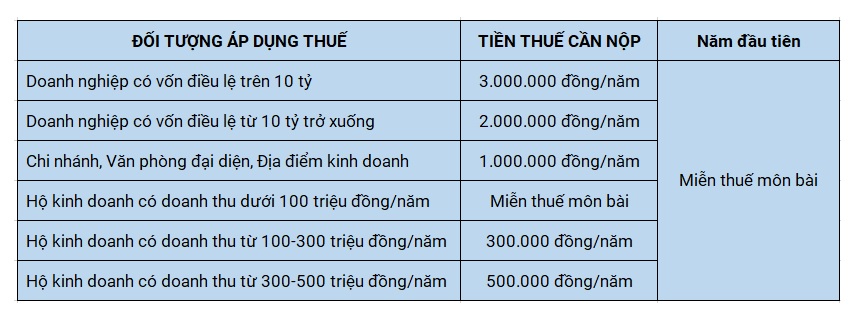

- Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

- Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Mức thuế, bậc thuế đối với đối tượng là hộ kinh doanh cá thể

Đối với hộ kinh doanh thương mại mái ấm gia đình hoạt đống sản xuất kinh doanh thương mại sản phẩm & hàng hóa dịch vụ vận dụng dựa vào lệch giá trong 1 năm. Mức thuế vận dụng sẽ được tính như sau :

- Hộ kinh doanh có doanh thu trên 500 triệu đồng 1 năm: Áp dụng mức thuế là 1.000.000/năm

- Hộ kinh doanh có doanh thu từ trên 300 đến 500 triệu đồng 1 năm: Áp dụng mức thuế là 500.000/năm

- Hộ kinh doanh có doanh thu từ 100 đến 300 triệu đồng 1 năm: Áp dụng mức thuế là 300.000/năm

Căn cứ theo nghị định 22/2020 / NĐ-CP có pháp luật so với những đối tượng người tiêu dùng là doanh nghiệp, Trụ sở, văn phòng đại diện thay mặt, khu vực kinh doanh thương mại, hộ kinh doanh thương mại thành viên, tổ chức triển khai kinh tế tài chính sẽ được miễn lệ phí thuế môn bài năm tiên phong sau khi xây dựng mới .

Thời hạn nộp tờ khai và lệ phí thuế môn bài

Thời hạn nộp tờ khai lệ phí môn bài

Theo Khoản 3, Điều 1 Nghị định 22/2020 sửa đổi Khoản 1, Điều 5 của NĐ 139 / năm nay / NĐ-CP như sau : thời hạn nộp tờ khai lệ phí môn bài sẽ được pháp luật như sau :

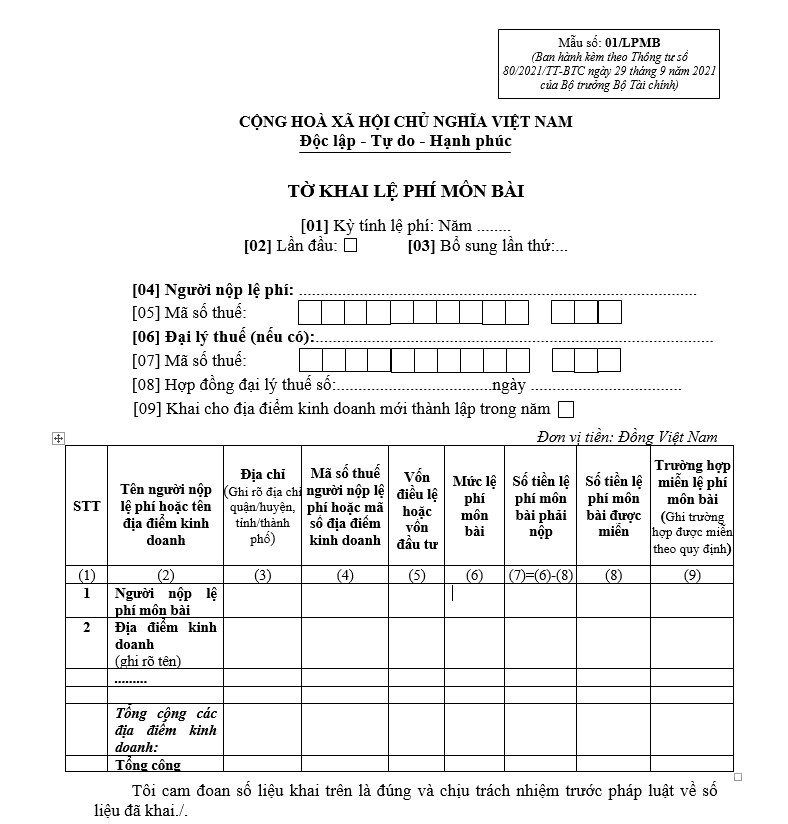

Tờ khai thuế môn bài là loại sách vở xác lập mức thuế, lệ phí mà doanh nghiệp, tổ chức triển khai kinh tế tài chính phải nộp lên cơ quan quản trị thuế trực tiếp sau khi xây dựng .

Doanh nghiệp, văn phòng đại diện, chi nhánh, địa điểm kinh doanh của doanh nghiệp sau khi thành lập mới sẽ được miễn nộp tờ khai lệ phí thuế môn bài và cần nộp lần đầu tiên trước ngày 30/1 năm tiếp theo.

Đối với Hộ mái ấm gia đình, cá thể, nhóm cá thể do nộp thuế theo chiêu thức khoán không phải khai lệ phí môn bài .

Thời hạn nộp tiền lệ phí thuế môn bài năm 2022

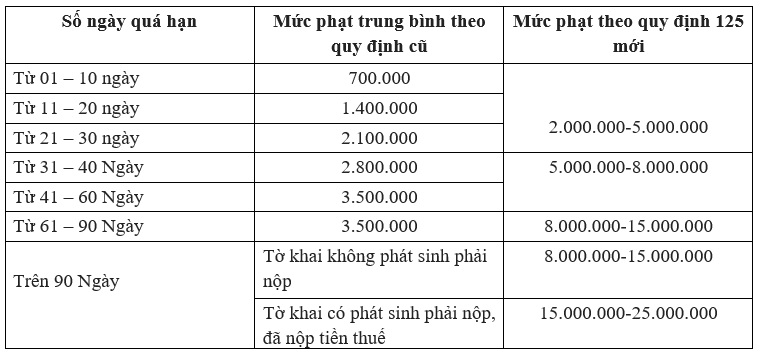

Theo pháp luật thời hạn nộp tiền lệ phí thuế môn bài là trước ngày 30/1 của năm kinh tế tài chính đó. Sau ngay 30/1 sẽ được tính là nộp chậm

Trường hợp doanh nghiệp nộp chậm tiền thuế môn bài sẽ sẽ phát sinh lãi chậm nộp 0.03 % / ngày, nộp chậm tờ khai thuế môn bài sẽ theo Nghị định mới số 125 / 2020 / NĐ-CP vận dụng từ ngày 05/12/2020 như sau :

Mức phạt chậm nộp tờ khai thuế môn bài

Hình thức nộp tờ khai lệ phí và tiền thuế môn bài

Với việc nộp tờ khai thuế môn bài hiện tại đang có 3 cách.

Cách thứ nhất : là nộp trực tiếp tại bộ phận 1 cửa của cơ quan quản trị thuế của doanh nghiệp. Doanh nghiệp cần làm tờ khai thuế môn bài mẫu 01 / MBAI theo Thông tư 156 / 2013 / TT-BTC

Cách thứ 2: Doanh nghiệp có thể lập tờ khai thuế môn bài trên phần mềm HTKK và sau đó nộp thuế môn bài qua mạng.

Cách thứ 3 : Doanh nghiệp vào trang thuedientu.gov.gdt.vn để kê khai và nộp qua mạng trải qua chữ ký số của công ty .

Tải mẫu tờ khai thuế môn bài 01 / MBAI

Các Hình thức nộp tiền lệ phí thuế môn bài.

Cách thứ nhất : Doanh nghiệp hoàn toàn có thể cầm tiền mặt và biểu mẫu nộp tiền môn bài đi tới những ngân hàng nhà nước là điểm thu ngân sách nhà nước ( ngân hàng nhà nước vietinbank ) để nộp trực tiếp vào kho bạc nhà nước của Q., huyện

Cách thứ 2 : Doanh nghiệp hoàn toàn có thể nộp thuế điện tử. Để nộp thuế điện tử doanh nghiệp cần phải mở thông tin tài khoản ngân hàng nhà nước công ty và ĐK nộp thuế điện tử với cơ quan thuế. Sau khi đã ĐK nộp thuế điện tử thì cần chuyển tiền vào thông tin tài khoản ngân hàng nhà nước doanh nghiệp và triển khai nộp thuế điện tử theo lao lý .

Cách thứ 3 : Đối với doanh nghiệp là đối tác chiến lược, người mua của Việt Luật nếu chưa có nhân sự, bộ phận kế toán hoàn toàn có thể nhờ Việt Luật nộp tiền thay vào ngân sách nhà nước .

Với mong muốn tiếp tục hỗ trợ Quý doanh nghiệp về chính sách thuế tốt hơn trong năm 2022, Việt Luật thông báo tới Quý doanh nghiệp để thực hiện kê khai tờ khai thuế môn bài và nộp tiền lệ phí môn bài đúng hạn tránh tình trạng khai thuế, nộp thuế chậm muộn do lỗi hệ thống.

Xem thêm: Quỹ đầu tư phát triển là gì?

Nộp thuế môn bài ở đâu

Việc nộp thuế môn bài qua chữ ký số thì doanh nghiệp tiết kiệm chi phí thời hạn không phải đi. Nhưng với việc nộp thuế môn bài bằng tiền mặt thì doanh nghiệp cần phải tới những điểm thu ngân sách nhà nước gần nơi đặt trụ sở để nộp tiền vào điểm thu theo đúng pháp luật .

Mọi thông tin chi tiết xin mời khách hàng liên hệ trực tiếp với dịch vụ kế toán trọn gói tại Việt Luật qua số điện thoại 0965.158.395 hoặc 0965.999.345 để được tư vấn, giải đáp thông tin cụ thể về các nội dung thuế môn bài.

Download tờ khai lệ phí thuế môn bài năm 2022 tại đây

Source: https://laodongdongnai.vn

Category: Doanh Nghiệp